IN DUTCH - A holistic metrics framework for your supply chain strategy

•

0 likes•179 views

Article from Value Chain Magazine. In a series of articles inspired by the book Supply Chain Metrics that Matter from Lora Cecere. In this seventh article, we provide an answer on how to ‘plug the holes’ in the SCOR metrics framework by looking at what is driving value from customers and is needed to separate Operational Excellence players from Customer Intimacy or Product Leadership players. We illustrate the metrics framework in showing how it can be used to build a business case for the implementation of an SiOP solution in a manufacturing company.

Recommended

Recommended

More Related Content

Viewers also liked

Viewers also liked (9)

Similar to IN DUTCH - A holistic metrics framework for your supply chain strategy

Similar to IN DUTCH - A holistic metrics framework for your supply chain strategy (20)

More from Bram Desmet

More from Bram Desmet (13)

IN DUTCH - A holistic metrics framework for your supply chain strategy

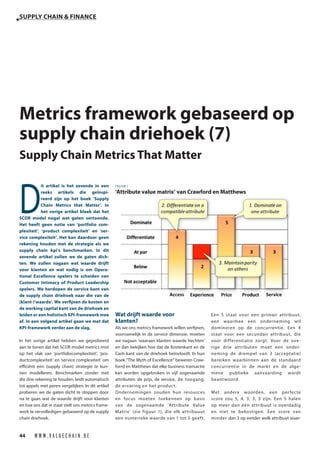

- 1. W W W . V A L U E C H A I N . B E44 SUPPLY CHAIN & FINANCE D it artikel is het zevende in een reeks artikels die geïnspi- reerd zijn op het boek ‘Supply Chain Metrics that Matter’. In het vorige artikel bleek dat het SCOR model nogal wat gaten vertoonde. Het heeft geen notie van ‘portfolio com- plexiteit’, ‘product complexiteit’ en ‘ser- vice complexiteit’. Het kan daardoor geen rekening houden met de strategie als we supply chain kpi’s benchmarken. In dit zevende artikel zullen we de gaten dich- ten. We zullen nagaan wat waarde drijft voor klanten en wat nodig is om Opera- tional Excellence spelers te scheiden van Customer Intimacy of Product Leadership spelers. We herdopen de service kant van de supply chain driehoek naar die van de (klant-)’waarde’. We verfijnen de kosten en de working capital kant van de driehoek en leiden er een holistisch KPI-framework mee af. In een volgend artikel gaan we met dat KPI-framework verder aan de slag. In het vorige artikel hebben we geprobeerd aan te tonen dat het SCOR model metrics mist op het vlak van ‘portfoliocomplexiteit’, ‘pro- ductcomplexiteit’ en ‘service complexiteit’ om efficiënt een (supply chain) strategie te kun- nen modelleren. Benchmarken zonder met die drie rekening te houden, leidt automatisch tot appels met peren vergelijken. In dit artikel proberen we de gaten dicht te stoppen door na te gaan wat de waarde drijft voor klanten en hoe ons dat in staat stelt ons metrics frame- work te vervolledigen gebaseerd op de supply chain driehoek. Wat drijft waarde voor klanten? Als we ons metrics framework willen verfijnen, voornamelijk in de service dimensie, moeten we nagaan ‘waaraan klanten waarde hechten’ en dan bekijken hoe dat de Kostenkant en de Cash-kant van de driehoek beïnvloedt. In hun boek “The Myth of Excellence” beweren Craw- forrd en Matthews dat elke business transactie kan worden opgebroken in vijf zogenaamde attributen: de prijs, de service, de toegang, de ervaring en het product. Ondernemingen zouden hun resources en focus moeten toekennen op basis van de zogenaamde ‘Attribute Value Matrix’ (zie figuur 1), die elk attribuuut een numerieke waarde van 1 tot 5 geeft. Een 5 staat voor een primair attribuut, een waarmee een onderneming wil domineren op de concurrentie. Een 4 staat voor een secundair attribuut, die voor differentiatie zorgt. Voor de ove- rige drie attributen moet een onder- neming de drempel van 3 (acceptatie) bereiken waarbinnen aan de standaard concurrentie in de markt en de alge- mene publieke aanvaarding wordt beantwoord. Met andere woorden, een perfecte score zou 5, 4, 3, 3, 3 zijn. Een 5 halen op meer dan één attribuut is overdadig en niet te bekostigen. Een score van minder dan 3 op eender welk attribuut waar- FIGUUR 1 ‘Attribute value matrix’ van Crawford en Matthews Metrics framework gebaseerd op supply chain driehoek (7) Supply Chain Metrics That Matter

- 2. 45 SUPPLY CHAIN & FINANCE B U S I N E S S L O G I S T I C S - N O V E M B E R 2 0 1 6 schuwt voor schade aan het merk en verlies van geloofwaardigheid. Laten we de attributen één voor één onder de loep nemen en onze oorspronkelijke lijst van service parameters en die van SCOR samen in kaart brengen. ‘Prijs’ spreekt voor zich. Sommige klanten in sommige markten kopen gewoon op basis van de prijs. In de definitie van Treacy & Wier- sema is er een ‘Operational Excellence’ leider voor nodig om die dimensie alleen te domine- ren. Prijs bevond zich nog niet op de radar als een service attribuut. In zijn boek ‘Strategy Implementation’ beweert Kurt Verweire dat ‘Operational Excel- lence’ ‘Prijs’ combineert met ‘Access’ of in het Nederlands (gemakkelijke) ‘Toegankelijkheid’. Een van service parameters van SCOR is de ‘Order Fulfilment Cycle Time’ Die kan worden gelinkt aan het ‘Access’ attribuut. Toeganke- lijkheid staat voor het gemak waarmee klan- ten jouw product kunnen kopen. Het heeft zowel een fysieke als een psychologische dimensie. Een tweede service parameter van SCOR is de ‘Perfect Order Fulfilment’ Ook die kunnen we linken aan het ‘Access’ attribuut. Het voegt er gewoon aan toe dat we onze belofte trouw moeten zijn. Dat is waar voor de doorlooptijd, maar dat is in principe waar voor elke belofte die je maakt, prijs, kwaliteit, … Enkel een consistente performance zal tot vertrouwen leiden en een duidelijk beeld ver- spreiden van wie je wilt zijn. ‘Product’ ligt ook voor de hand. Volgens de definitie van Treacy & Wiersema differentieert een ‘Product Leider’ zich door de kwaliteit van zijn product. De kwaliteit gaat verder dan het functionele en speelt in op de gevoelens van de klanten. Zij zijn trots dat ze met de beste samenwerken. ‘Service’ en ‘Beleving’ kunnen worden gelinkt aan ‘Customer Intimacy’. Wanneer we een uitgebreid productgamma aanbieden, is dat een service die we aan de klant aanbieden. Wanneer we veel flexibiliteit bij het bestellen bieden, m.a.w. klanten kunnen om het even welke hoeveelheid bestellen bij om het even welke leadtime, is ook dat een service die we de klanten bieden. De derde service parame- ter van SCOR, upside/downside flexibility/ adaptability is even zeer een dienst die we onze klanten aanbieden. Wat belangrijk is, is dat we de trade-off zien. Als we vrijgeviger zijn aan de Service-kant, zal dat meer kosten en bijgevolg zullen we ons niet kunnen differen- tiëren op basis van de prijs. Door meer attri- buten toe te voegen aan de service dimensie, zien we niet enkel het evenwicht tussen de hoeken van de driehoek, maar zien we nu ook een evenwicht bij de service attributen! COST SERVICE VALUE CASH CAPITAL EMPLOYED Price Access Product Service Experience Responsiveness: Order Fulfillment Cycle Time Reliability: Perfect Order Fulfillment Product Portfolio / Assortment Order Flexibility (timing, quantity, specific requirements) Agility: Upside/Downside Flexibility / Adaptability FIGUUR 2 De waardedrijvers in de supply chain triangle herdefiniëren COST VALUE CAPITAL EMPLOYED Price Access Product Service Experience Responsiveness: Order Fulfillment Cycle Time Reliability: Perfect Order Fulfillment Product Portfolio / Assortment Order Flexibility (timing, quantity, specific requirements) Agility: Upside/Downside Flexibility / Adaptability Working Capital: Cash Conversion Cycle (CCC) Fixed Assets Accounts Payable: Days Payables Outstanding (OPO) Accounts Receivable: Days Sales Outstanding (OSO) Inventory Days of Inventory On Hand (DIOH) Inventory Turns % Slow Moving and Obsolete Inventory (Slob/ Smoi/...) Inventory Balance Cost of Goods Sold (COGS) Direct Material Cost Direct Labor Cost Indirect Cost Related to Producion Purchasing Cost Manufacturing Cost Selling, General & Administrative (SG&A) Transport & Warehousing Cost Sales Cost R&D Cost Inventory Write-Offs FIGUUR 3 Verfijnde metrics voor de Supply Chain Driehoek

- 3. W W W . V A L U E C H A I N . B E46 SUPPLY CHAIN & FINANCE ‘Beleving’ is misschien het moeilijkst te defi- niëren. Crawford en Matthews stellen het als volgt voor. Terwijl het attribuut ‘Service’ voor- stelt hoe klanten denken over een bedrijf als gevolg van een transactie, geeft het attribuut ‘Ervaring’ weer hoe ze over zichzelf denken. Ervaring stelt de reactie van de klant voor op alle attributen. In tegenstelling tot de vorige attributen vinden we het ook moeilijker om te beoordelen hoe ‘ervaring’ er in een B2B-om- geving uit zou zien. Voor de volledigheid laten we het in de lijst. Figuur 2 voegt onze originele supply chain driehoek en het raamwerk van Crawford en Matthews uit figuur 1 samen. Aangezien ‘Ser- vice’ nu een attribuut is, hebben we de ‘ser- vice’ hoek herbenoemd als de ‘value’ hoek. We kunnen erover discussiëren of ‘prijs’ al dan niet een ‘service’ attribuut is. In elk geval is het een waardedrijver voor klanten. Als we de correcte wisselwerkingen in de driehoek willen definië- ren, is dat er ook een die we uitdrukkelijk moe- ten tonen. De Cost en Capital Employed metrics van SCOR herdefiniëren in een meer gebruikelijke financiële taal In ons vorige artikel hebben we laten zien hoe SCOR de kostendimensie definieert, met name via de ‘Supply Chain Management Cost’ en de ‘Cost of Goods Sold’. Cost of Goods Sold is een veel gebruikte standaarddefinitie dankzij IFRS en andere accounting standaarden. Supply Chain Management Cost is minder standaard en overlapt met de Cost of Goods Sold. Geen van beiden is wenselijk. Strategische trade-offs gaan verder dan de Supply Chain en strekken zich uit tot de zoge- naamde Selling, General and Administrative of SG&A kosten. We stellen voor ons te houden aan in finance ‘gebruikelijke’ kostencategorieën en in te zoomen op een niveau van detail dat een zin- volle vergelijking mogelijk maakt. Figuur 3 geeft iets weer waarvan wij denken dat het werkbaar is. Het begint bij COGS en SG&A als twee hoofdcategorieën en zoomt verder in. Het laat toe de kostenelementen van eerdere en eenvoudiger versies van de supply chain drie- hoek in kaart te brengen, met name kosten van warehousing, logistiek, productie en aankoop. We hebben categorieën toegevoegd zoals R&D en Sales kosten waarvan we weten dat ze nuttig zijn wanneer we productleiderschap analyseren. We hebben ook afschrijvingen van de voorraad als afzonderlijke kosten toegevoegd. Opnieuw iets dat we misschien nodig hebben als we pro- ductleiderschap analyseren. COGS en SG&A zijn verplichte categorieën voor beursgenoteerde bedrijven onder IFRS. De onderliggende categorieën worden misschien niet altijd gerapporteerd en het kan dan ook moeilijker zijn ze te benchmarken of er targets voor te bepalen. Maar door ze te specificeren kunnen we makkelijker links ontdekken met onze waardedrijvers en met onze drie strate- gieën. Voor werkkapitaal hebben we opnieuw de financieel gebruikelijke metrics gebruikt. Voor- raad wordt doorgaans gerapporteerd via ofwel ‘Dagen Voorraad Voorhanden’ ofwel ‘Voorraadrotaties’. Andere typische voorraad- metingen zijn het percentage Slow Movers en Incourante Voorraad. Iets wat ondernemingen minder volgen, maar wat we aanraden, is voor- raad balans. Op een geaggregeerd niveau kun- nen we misschien perfect onze voorraaddoel- stellingen halen, terwijl we in de mix misschien wel de verkeerde producten hebben. Werkka- pitaal bestaat uit de voorraad plus de rekening courant van de klanten, verminderd met de rekening courant van de leveranciers. Die laatste worden typisch gemeten als aantal dagen uit- staande tegoeden. Werkkapitaal plus de vaste activa vormen samen het zogenaamde ‘Capital Employed’. Het verschil maken tussen ‘Performance Attributen’, ‘niveau 1/2/… metrics’ en functionele versus samengestelde metrics Als we de terminologie van SCOR opnieuw gebruiken, zouden we kunnen zeggen dat de COST VALUE CAPITAL EMPLOYED Price Access Product Service Experience Responsiveness: Order Fulfillment Cycle Time Reliability: Perfect Order Fulfillment Product Portfolio / Assortment Order Flexibility (timing, quantity, specific requirements) Agility: Upside/Downside Flexibility / Adaptability Working Capital: Cash Conversion Cycle (CCC) Fixed Assets Accounts Payable: Days Payables Outstanding (OPO) Accounts Receivable: Days Sales Outstanding (OSO) Inventory Days of Inventory On Hand (DIOH) Inventory Turns % Slow Moving and Obsolete Inventory (Slob/ Smoi/...) Inventory Balance Cost of Goods Sold (COGS) Direct Material Cost Direct Labor Cost Indirect Cost Related to Producion Purchasing Cost Manufacturing Cost Selling, General & Administrative (SG&A) Transport & Warehousing Cost Sales Cost R&D Cost Inventory Write-Offs Forecast Accuracy Bias: Mean Percentage Error (MPE) Period Accuracy: Mean Absolute Percentage Error (MAPE) FIGUUR 4 De impact van forecast accuraatheid op metrics van level 1

- 4. 47 SUPPLY CHAIN & FINANCE B U S I N E S S L O G I S T I C S - N O V E M B E R 2 0 1 6 high level categorieën uit figuur 3 (Prijs, Toe- gang, Product, Service, Beleving, COGS, SG&A, Werkkapitaal, Vaste Activa) ‘Performance Attri- buten’ zijn. We weten dat een performance attri- buut niet noodzakelijk een metric is, maar dat het kan verwijzen naar een groep metrics die worden gebruikt om een strategische richting te bepalen. Elk ‘Performance Attribuut’ heeft één of meer- dere ‘Niveau 1’ metrics die worden ondersteund door ‘Niveau 2’ en ‘Niveau 3’ metrics. Niveau 2 metrics dienen als indicatie voor Niveau 1 metrics. Dat betekent dat door te kijken naar de prestaties van de niveau 2 metrics we pres- tatieverschillen of verbeteringen voor niveau 1 metrics kunnen verklaren. Het niveau definiëren wordt hier een beetje arbitrair. Als de Capital Employed level 1 is, dan kan de CCC niveau 2 en de AR niveau 3 zijn. Wat we wel bijzonder relevant vinden, en mis- schien minder benadrukt door SCOR, is dat metrics op een lager level, inderdaad ‘leading’ en ‘causaal’ kunnen zijn voor hiaten in de per- formance bij metrics op een hoger level. Twee goede voorbeelden genomen van SCOR niveau 3 zijn: forecast accuraatheid en productieverlies. Het is jammer dat we ze in SCOR moeten ken- merken als ‘Betrouwbaarheids’ metrics, want hun impact gaat veel verder dan gewoon de ‘Perfect Order Fulfillment’ zoals in figuur 4 weer- gegeven. Naast een betere betrouwbaarheid leidt een betere forecast ook tot een lagere voor- raad en tot lagere kosten. Figuur 5 geeft een uitgebreide lijst van diag- nostische metrics weer. Het aantal nieuwe pro- ductintroducties (NPI’s) en het aantal promoties zullen bepalen hoeveel SKU’s je (tijdelijk) meer moet voeren, het aantal ‘speciale operaties’ die je zult moeten uitvoeren, die wegen op kosten en voorraad. Als de accuraatheid van de voorraad daalt, zal dat een negatieve invloed hebben op de betrouwbaarheid. En als de betrouwbaar- heid onder druk komt te staan, zal dat kos- ten teweegbrengen om brandjes te blussen. Een verlaging van de productieverliezen of van de cyclustijden (Cycle Times) en hun vari- abiliteit, zullen de buffervoorraad doen afne- men, de operationele kosten verlagen en de betrouwbaarheid verbeteren. Onze performance attributen en de daaraan gerelateerde metrics zijn tot nu toe gericht op een van de hoeken. Ofwel focussen ze op waarde, op kosten of op capital employed. De waardedrijvers zouden top-line metrics en doelstellingen moeten ondersteunen. We hebben ze in figuur 6 toegevoegd. Als we de top-line metrics met de kostenme- trics combineren, verkrijgen we bottom-line metrics. Gebruikelijke bottom-line metrics zijn de brutowinst, die de COGS van de netto- verkoop aftrekt, en de EBIT of EBITDA, die de SG&A in rekening brengen inclusief of exclu- sief de waardevermindering en afschrijvingen. We tonen ook de nettowinst, die rekening houdt met intrest en taksen. De kapitaalop- brengst kijkt naar de EBIT / Capital Employed. Het is een winstgevendheidsmetric die de volledige driehoek overspant. Een ander veel gebruikt voorbeeld is de Return on Assets. Figuur 6 vat ons holistische metrics dashboard samen. Het bevat metrics die de waarde voor de klant meten en op die manier bepalend zijn voor de omzet. Het bevat metrics die kosten meten. Omzet min kosten geeft dan op zijn beurt het resultaat of de zogenaamde bottom-line. Het bevat metrics die de capital employed meten en leiden tot winstgevend- heidsmetingen die alle drie de hoeken mee in rekening brengen. Het bevat ook diagnos- tische metrics, waarvan we weten dat ze een invloed hebben op de performantie in elk van de drie dimensies. Het verschil tussen de ROCE en de ROA is uit- gelegd in figuur 7. De ROA houdt rekening met de volledige activa terwijl de ROCE enkel reke- ning houdt met de vaste activa en het werkka- pitaal, het zogenoemde Capital Employed. We zullen geen debat beginnen over welke van de twee de ‘beste’ is. Maar gewoon als verdere illustratie, laten we aannemen dat onze vlot- tende activa zijn gestegen aangezien we onze COST VALUE CAPITAL EMPLOYED Price Access Product Service Experience Responsiveness: Order Fulfillment Cycle Time Reliability: Perfect Order Fulfillment Product Portfolio / Assortment Order Flexibility (timing, quantity, specific requirements) Agility: Upside/Downside Flexibility / Adaptability Working Capital: Cash Conversion Cycle (CCC) Fixed Assets Accounts Payable: Days Payables Outstanding (OPO) Accounts Receivable: Days Sales Outstanding (OSO) Inventory Days of Inventory On Hand (DIOH) Inventory Turns % Slow Moving and Obsolete Inventory (Slob/ Smoi/...) Inventory Balance Cost of Goods Sold (COGS) Direct Material Cost Direct Labor Cost Indirect Cost Related to Producion Purchasing Cost Manufacturing Cost Selling, General & Administrative (SG&A) Transport & Warehousing Cost Sales Cost R&D Cost Inventory Write-Offs Forecast Accuracy # New Product Introductions # Promotions Inventory Accuracy (First Pass) Yield (Variability) Cycle Time (Variability) Bias: Mean Percentage Error (MPE) Period Accuracy: Mean Absolute Percentage Error (MAPE) FIGUUR 5 Diagnostischemetricsvoordelevel1metricsindeSupplyChainDriehoek

- 5. W W W . V A L U E C H A I N . B E48 SUPPLY CHAIN & FINANCE aantal dagen uitstaande verkopen hebben verlengd. We hebben dus meer tegoeden van klanten. Als de activa stijgen, daalt de Return on Assets. Als we de stijging in DSO hebben tegengegaan met een stijging in DPO, is het netto-effect op het werkkapitaal en de ROCE misschien wel nul. In de ROCE sluiten we in principe de kort lopende schulden uit de vergelijking uit. We kijken enkel naar die activa die zijn gefinancierd met het eigen vermogen en de lang lopende schulden. In een volgend artikel zullen we het ontwikkelde metrics framework gebruiken om te analyseren hoe we een business case moeten opzetten voor supply chain verbeteringen en hoe verschillende strategieën de trade-off beïnvloeden tussen metrics en hoe het de prioriteit onder metrics bepaalt. Bram Desmet COST VALUE CAPITAL EMPLOYED Price Access Product Service Experience Responsiveness: Order Fulfillment Cycle Time Reliability: Perfect Order Fulfillment Product Portfolio / Assortment Order Flexibility (timing, quantity, specific requirements) Agility: Upside/Downside Flexibility / Adaptability Working Capital: Cash Conversion Cycle (CCC) Fixed Assets Accounts Payable: Days Payables Outstanding (OPO) Accounts Receivable: Days Sales Outstanding (OSO) Inventory Days of Inventory On Hand (DIOH) Inventory Turns % Slow Moving and Obsolete Inventory (Slob/ Smoi/...) Inventory Balance Cost of Goods Sold (COGS) Direct Material Cost Direct Labor Cost Indirect Cost Related to Producion Purchasing Cost Manufacturing Cost Selling, General & Administrative (SG&A) Transport & Warehousing Cost Sales Cost R&D Cost Inventory Write-Offs Forecast Accuracy Diagnostic Metrics # New Product Introductions # Promotions Inventory Accuracy (First Pass) Yield (Variability) Cycle Time (Variability) Bias: Mean Percentage Error (MPE) Period Accuracy: Mean Absolute Percentage Error (MAPE) Return on Capital Employed (ROCE) Resulting“Profitability”Metrics Return on Assets (RDA) Gross Margin (as % of sales) Resulting“Bottom-Line”Metrics EBITBA, EBIT (as % of sales) New Profit (as % of sales) Net Sales Resulting“Top-Line”Metrics Growth Market Share CAPITAL EMPLOYED Working Capital Total Assets Assets Fixed Assets Current Assets Owners Equity Long Term Liab’ Current Liabilities Fixed Assets Current Assets Owners Equity Long Term Liab’ Current Liabilities Liabilities Assets Liabilities FIGUUR 6 HolistischKPIdashboard FIGUUR 7 VerschilinReturnonAssetsversusReturnonCapitalEmployed