Recommended

PDF

PPTX

Sindrome linfomucocutaneo amzl

PPT

PDF

PPT

מצגת תכנוני מס בצל המשבר הכלכלי

PPT

ביקורת בתיקי נישומים מס הכנסה

PPTX

PPT

PDF

PDF

מסים ומעשים_בטאון רואה חשבון_דצמבר 2007

PPT

PDF

תיקון 147 לפקודת מס הכנסה

PPT

PPT

PPT

PDF

22.11.2012 חשבים - מרצה ישי כהן

PPT

PPTX

חברות ארנק ורווחיות עודפת - ישי כהן ויובל אבוחצירא.pptx

PPTX

PPT

PPTX

PDF

PDF

04112012 לשכה רואי החשבון - מרצה ישי כהן

PDF

PPTX

PPTX

מצגת מוסדות כספיים אוקטובר 2010

PDF

5004_חברה נשלטת זרה (חנ"ז) - בר אילן

PDF

PPT

מיסוי מוסדות ציבור מס הכנסה

PPT

More Related Content

PDF

PPTX

Sindrome linfomucocutaneo amzl

PPT

PDF

PPT

מצגת תכנוני מס בצל המשבר הכלכלי

PPT

ביקורת בתיקי נישומים מס הכנסה

PPTX

PPT

Similar to הרפורמה במס הכנסה לאחר 2006

PDF

PDF

מסים ומעשים_בטאון רואה חשבון_דצמבר 2007

PPT

PDF

תיקון 147 לפקודת מס הכנסה

PPT

PPT

PPT

PDF

22.11.2012 חשבים - מרצה ישי כהן

PPT

PPTX

חברות ארנק ורווחיות עודפת - ישי כהן ויובל אבוחצירא.pptx

PPTX

PPT

PPTX

PDF

PDF

04112012 לשכה רואי החשבון - מרצה ישי כהן

PDF

PPTX

PPTX

מצגת מוסדות כספיים אוקטובר 2010

PDF

5004_חברה נשלטת זרה (חנ"ז) - בר אילן

PDF

More from אלי Eli רחימי Rahimi

PPT

מיסוי מוסדות ציבור מס הכנסה

PPT

PPT

PPT

חוק עידוד השקעות הון תיקון 60

PDF

PDF

PDF

כלי עבודה - מקיטה הטובים בעולם

PDF

חדש בראם כלי העבודה מ"ס 1 בעולם במחירי השקה

PDF

כלי עבודה של מקיטה הכי טובים ועכשיו במבצע באמ סנטר

PDF

כלי עבודה - מקיטה הטובים בעולם

PDF

הרפורמה במס הכנסה לאחר 2006 1. 1

: מרצה

" " ,ח ורו ד עו שגיב ארז

הכנסות על מיסיםהכנסות על מיסים

מהון ורווחיםמהון ורווחים

2. עניינים תוכןעניינים תוכן

מבוא

יחידים בידי מהון ורווחים הכנסות מיסוי

חברות בידי מהון ורווחים הכנסות מיסוי

מיוחדים נישומים סוגי

חייבת הכנסה חישוב

במקור מס וניכוי דיווח

מעבר והוראות תחולה

2

3. מבואמבוא

– 'רבינוביץ ועדת01/01/2003

המס בסיס הרחבת

סחירים פיננסיים ממכשירים הנובעות הכנסות הכללת

.בישראל המס בבסיס ובחו"ל בישראל ההון בשווקי

במקור מס ניכוי

התחשבות תוך ,במקור המס ניכוי מערך ייעול

ע"י מדויקים מס שיעורי של במקור וניכוי בהפסדים

.הפיננסיים המוסדות

3

4. מבואמבוא

תיקון142– ה מיום – לפקודה01/01/2005

שמקורן הכנסות על החלים המס שיעורי השוואת

לשיעורי בחו"ל בבורסה הסחירים זרים בני"ע

ישראליים בני"ע שמקורן הכנסות על החלים המס

.בישראל בבורסה הסחירים

4

5. מבואמבוא

ההון על המס בשיעורי אחידות חוסר – בעיה

תחליפים הכנסה מקורות על שונים מס שיעורי

.דיבידנד – הון רווח – ריבית :פיננסיים מנכסים

בנכסים שמקורן הכנסות על שונים מס שיעורי

בנכסים שמקורן הכנסות לעומת סחירים פיננסיים

.סחירים שאינם פיננסיים

5

6. מבואמבוא

המשך – ההון על המס בשיעורי אחידות חוסר

ול"לא "ל"בורסה בעולם המסחר זירות בסיווג קושי

."בורסה

בתאגידים מחסכונות הכנסות על שונים מס שיעורי

שאינם בתאגידים מחסכונות הכנסות לעומת בנקאיים

.בנקאיים

לרישום התיאומים בחוק לחברות שלילי תמריץ

)סעיף בנות חברות של בבורסה6.(התיאומים לחוק

6

7. 8. –ריבית יחידים–ריבית יחידים

השקעה באפיקי ריאלית מריבית הכנסות על שיחול המס שיעור

יהא למדד צמודים–20%– היום )15%מס או

.(שולי

שאינם השקעה באפיקי מריבית הכנסות על שיחול המס שיעור

יהא למדד צמודים–15%– )היום10%מס או

.(שולי

יחולו הללו המס שיעוריהריביות סוגי כל על)לרבות 8

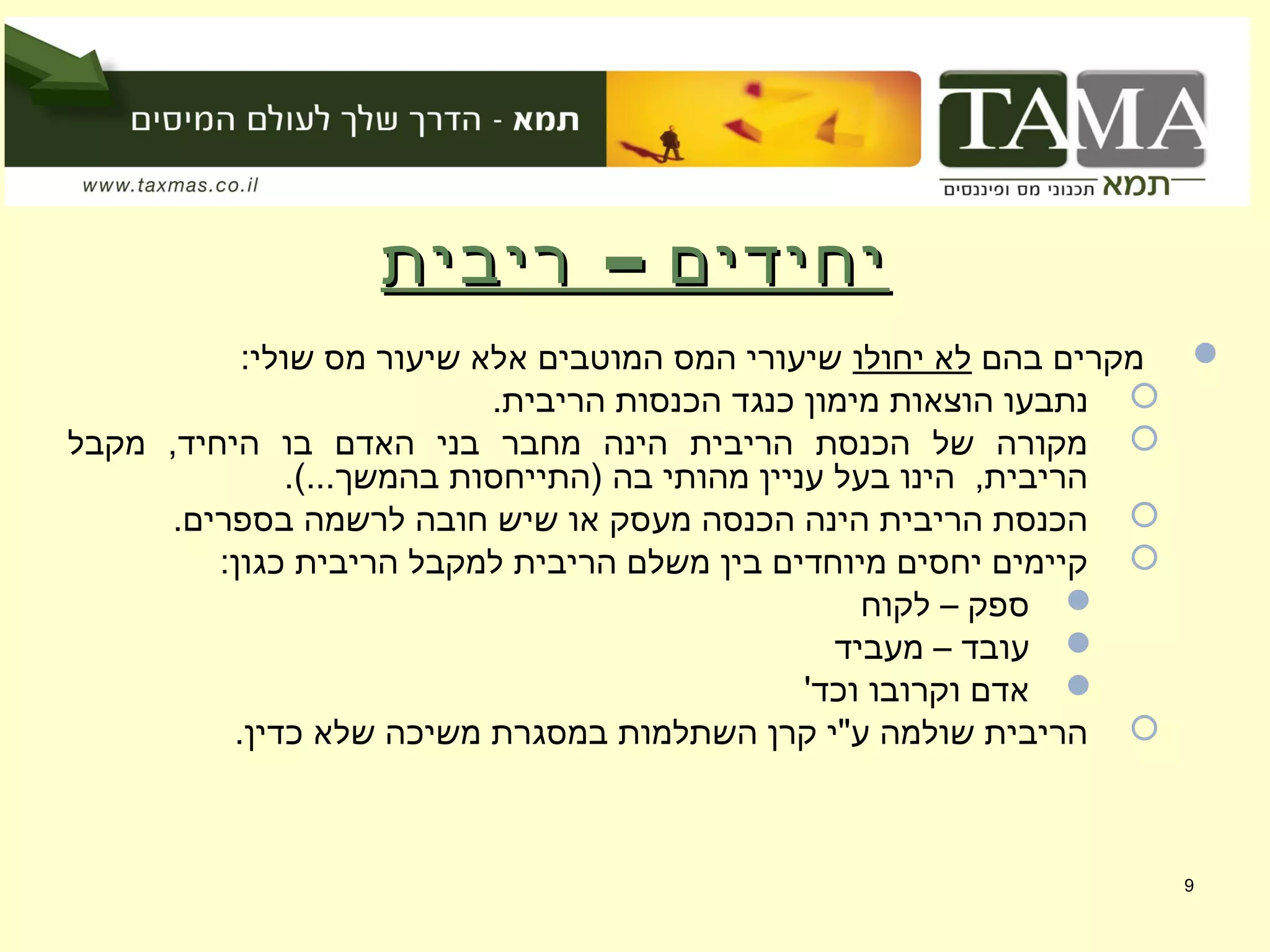

9. –ריבית יחידים–ריבית יחידים

בהם מקריםיחולו לא:שולי מס שיעור אלא המוטבים המס שיעורי

.הריבית הכנסות כנגד מימון הוצאות נתבעו

מקבל ,היחיד בו האדם בני מחבר הינה הריבית הכנסת של מקורה

.(...בהמשך )התייחסות בה מהותי עניין בעל הינו ,הריבית

.בספרים לרשמה חובה שיש או מעסק הכנסה הינה הריבית הכנסת

:כגון הריבית למקבל הריבית משלם בין מיוחדים יחסים קיימים

לקוח – ספק

מעביד – עובד

'וכד וקרובו אדם

.כדין שלא משיכה במסגרת השתלמות קרן ע"י שולמה הריבית

9

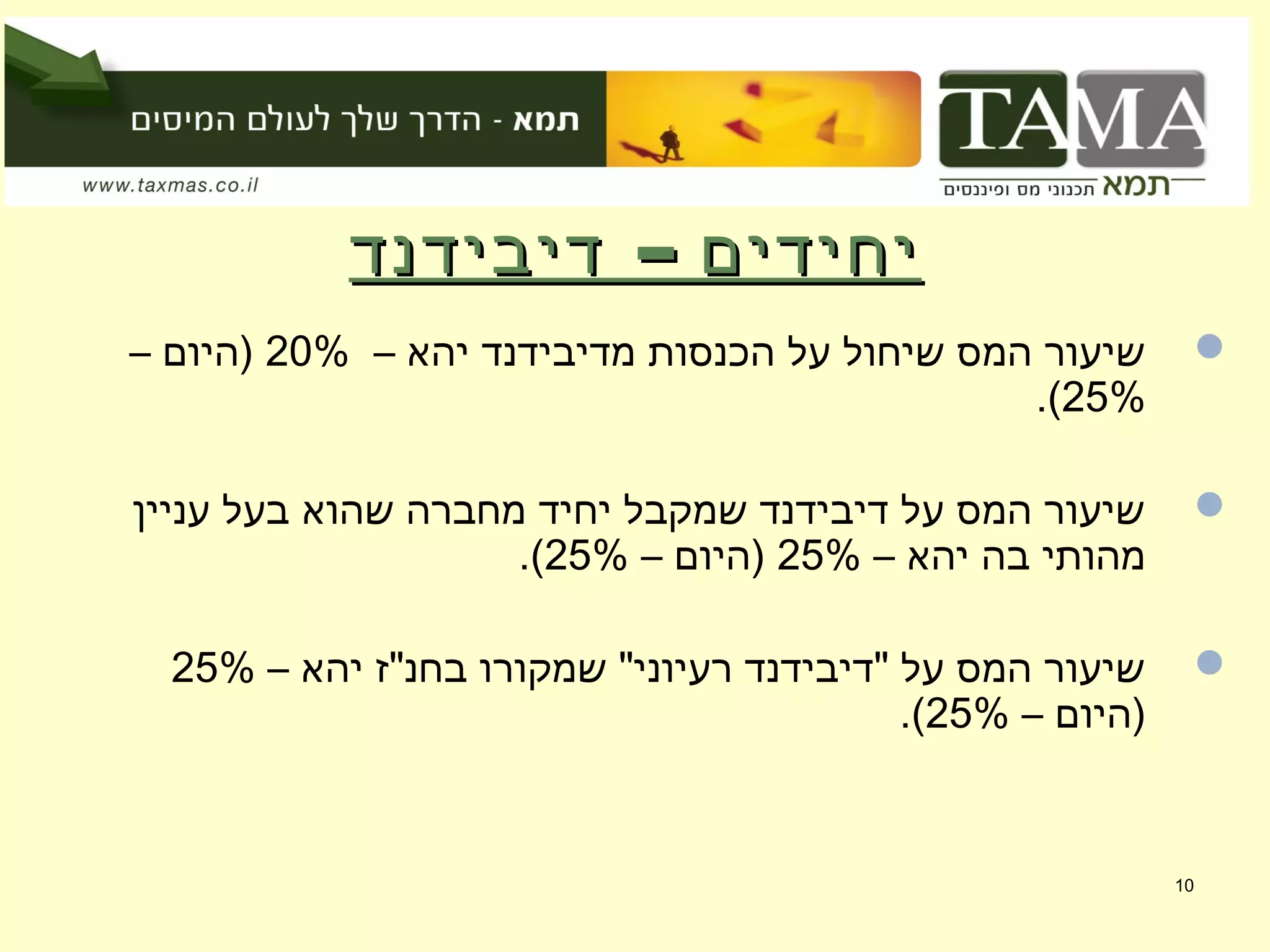

10. –דיבידנד יחידים–דיבידנד יחידים

– יהא מדיבידנד הכנסות על שיחול המס שיעור20%– )היום

25%.(

עניין בעל שהוא מחברה יחיד שמקבל דיבידנד על המס שיעור

– יהא בה מהותי25%– )היום25%.(

– יהא בחנ"ז שמקורו "רעיוני "דיבידנד על המס שיעור25%

– )היום25%.(

10

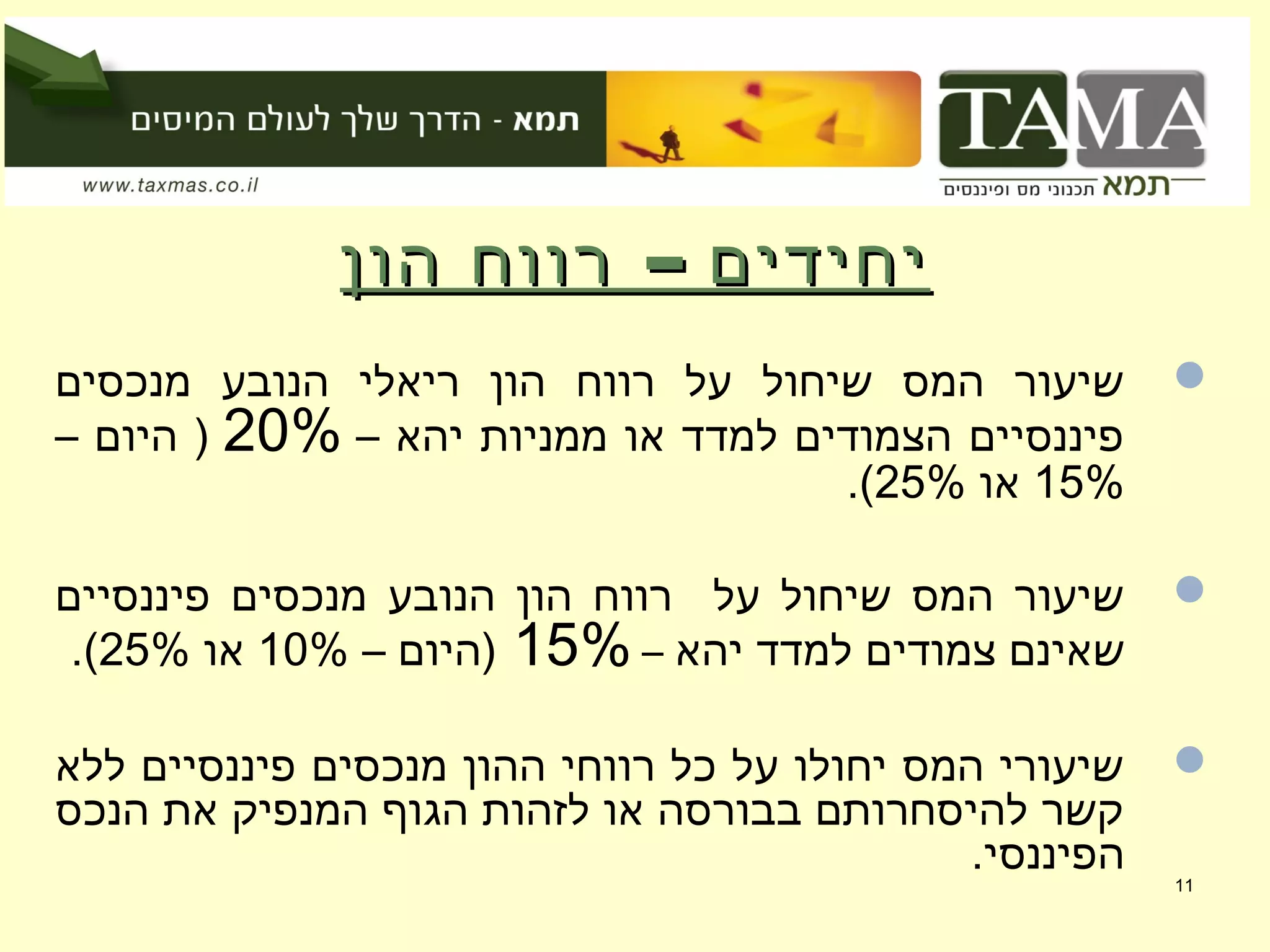

11. –הון רווח יחידים–הון רווח יחידים

מנכסים הנובע ריאלי הון רווח על שיחול המס שיעור

– יהא ממניות או למדד הצמודים פיננסיים20%– היום )

15%או25%.(

פיננסיים מנכסים הנובע הון רווח על שיחול המס שיעור

יהא למדד צמודים שאינם–15%– )היום10%או25%.(

ללא פיננסיים מנכסים ההון רווחי כל על יחולו המס שיעורי

הנכס את המנפיק הגוף לזהות או בבורסה להיסחרותם קשר

.הפיננסי

11

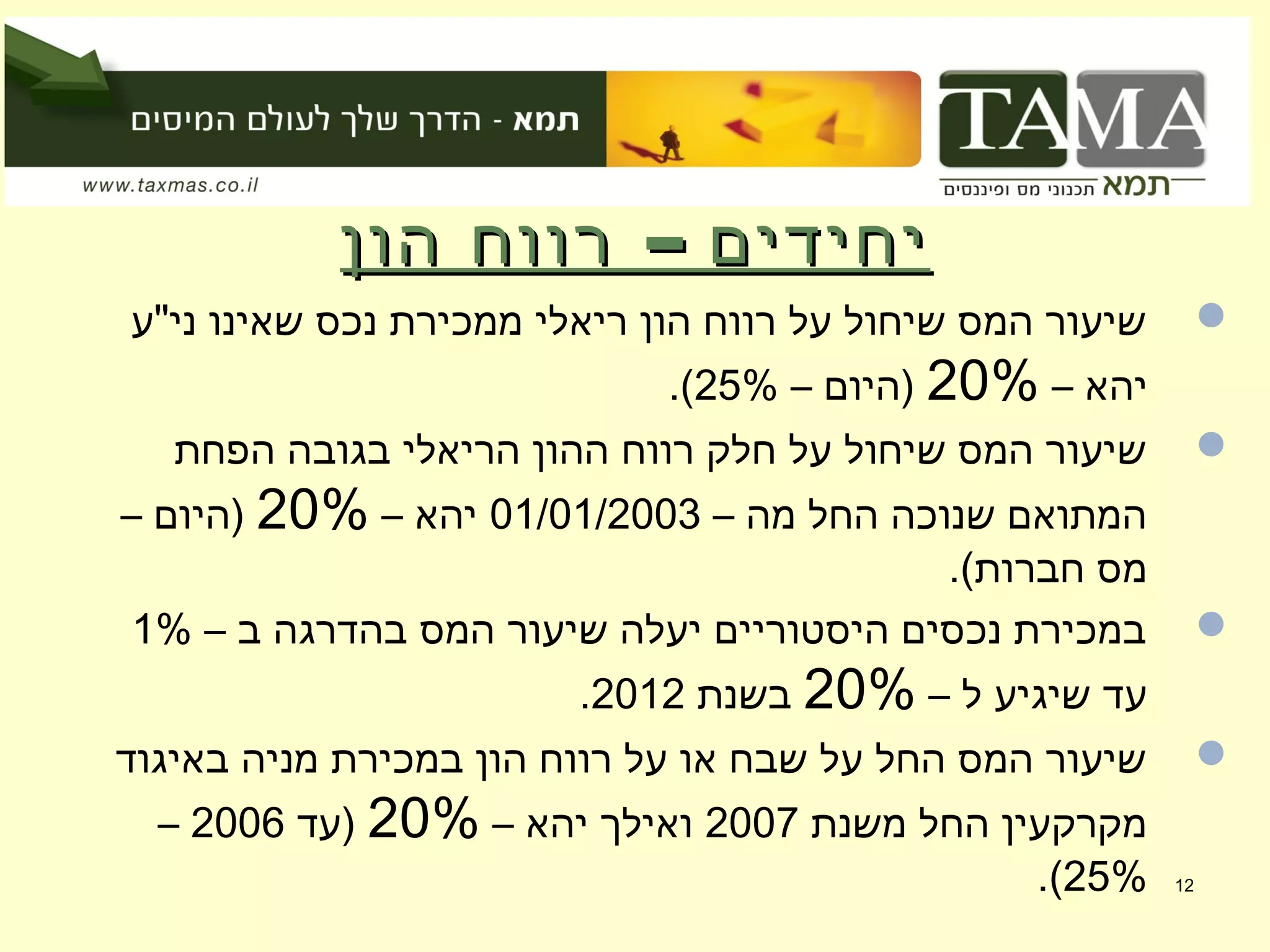

12. –הון רווח יחידים–הון רווח יחידים

ני"ע שאינו נכס ממכירת ריאלי הון רווח על שיחול המס שיעור

– יהא20%– )היום25%.(

הפחת בגובה הריאלי ההון רווח חלק על שיחול המס שיעור

– מה החל שנוכה המתואם01/01/2003– יהא20%– )היום

.(חברות מס

– ב בהדרגה המס שיעור יעלה היסטוריים נכסים במכירת1%

– ל שיגיע עד20%בשנת2012.

באיגוד מניה במכירת הון רווח על או שבח על החל המס שיעור

משנת החל מקרקעין2007– יהא ואילך20%)עד2006–

25%.( 12

13. –מסכמת טבלה יחיד–מסכמת טבלה יחיד

התיקון אחרי התיקון לפני

20% 15%/25% פיננסיים ממכשירים הון רווחצמודים

בבורסה סחירים ומני"ע למדד

15% 10%/25% פיננסיים ממכשירים הון רווחשאינם

צמודיםלמדד

25% 25% ני"ע שאינו מנכס הון רווח

20%)מ

2007(

25% מקרקעין שבח

15% 10%/מס

שולי

מנכס ריביתצמוד שאינו

20% 15%/מס מנכס ריביתצמוד

13

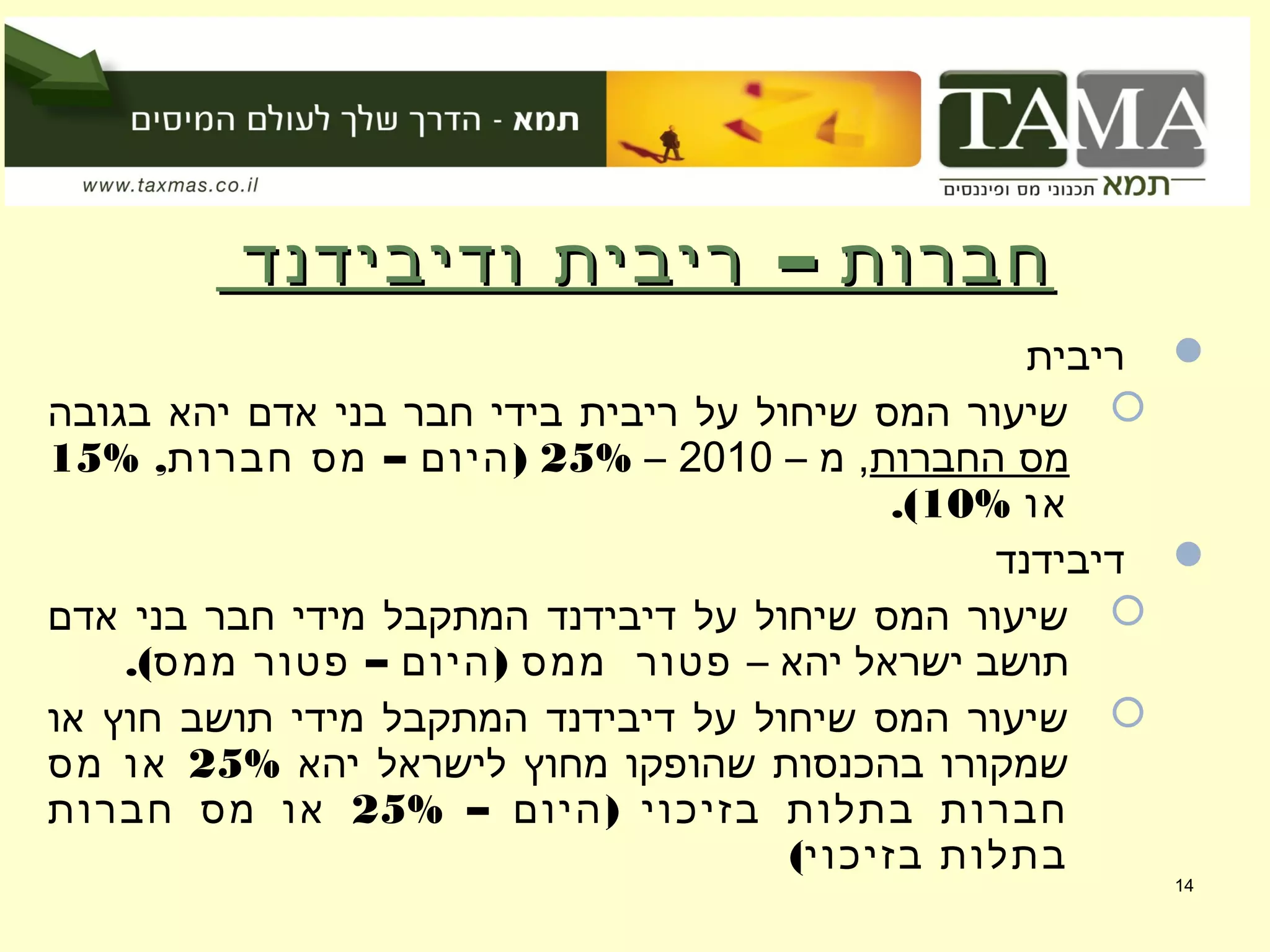

14. –ודיבידנד ריבית חברות–ודיבידנד ריבית חברות

ריבית

בגובה יהא אדם בני חבר בידי ריבית על שיחול המס שיעור

החברות מס– מ ,2010–25%, – )חברות מס היום15%

או10%.(

דיבידנד

אדם בני חבר מידי המתקבל דיבידנד על שיחול המס שיעור

– יהא ישראל תושב.( – )ממס פטור היום ממס פטור

או חוץ תושב מידי המתקבל דיבידנד על שיחול המס שיעור

יהא לישראל מחוץ שהופקו בהכנסות שמקורו25%מס או

בזיכוי בתלות חברות– )היום25%חברות מס או

(בזיכוי בתלות

14

15. –הון רווח חברות–הון רווח חברות

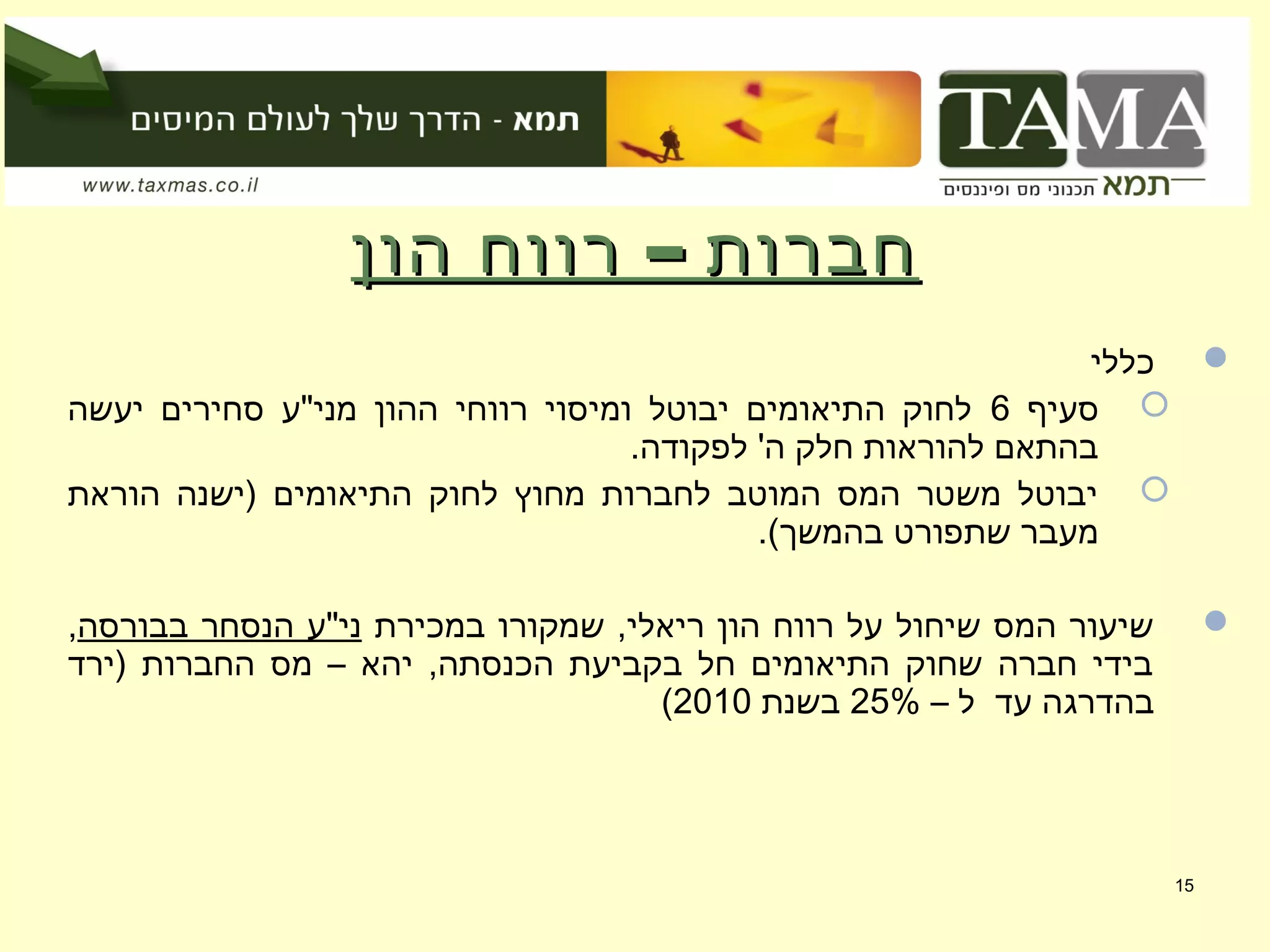

כללי

סעיף6יעשה סחירים מני"ע ההון רווחי ומיסוי יבוטל התיאומים לחוק

.לפקודה 'ה חלק להוראות בהתאם

הוראת )ישנה התיאומים לחוק מחוץ לחברות המוטב המס משטר יבוטל

.(בהמשך שתפורט מעבר

במכירת שמקורו ,ריאלי הון רווח על שיחול המס שיעורבבורסה הנסחר ני"ע,

)ירד החברות מס – יהא ,הכנסתה בקביעת חל התיאומים שחוק חברה בידי

– ל עד בהדרגה25%בשנת2010(

15

16. –הון רווח חברות–הון רווח חברות

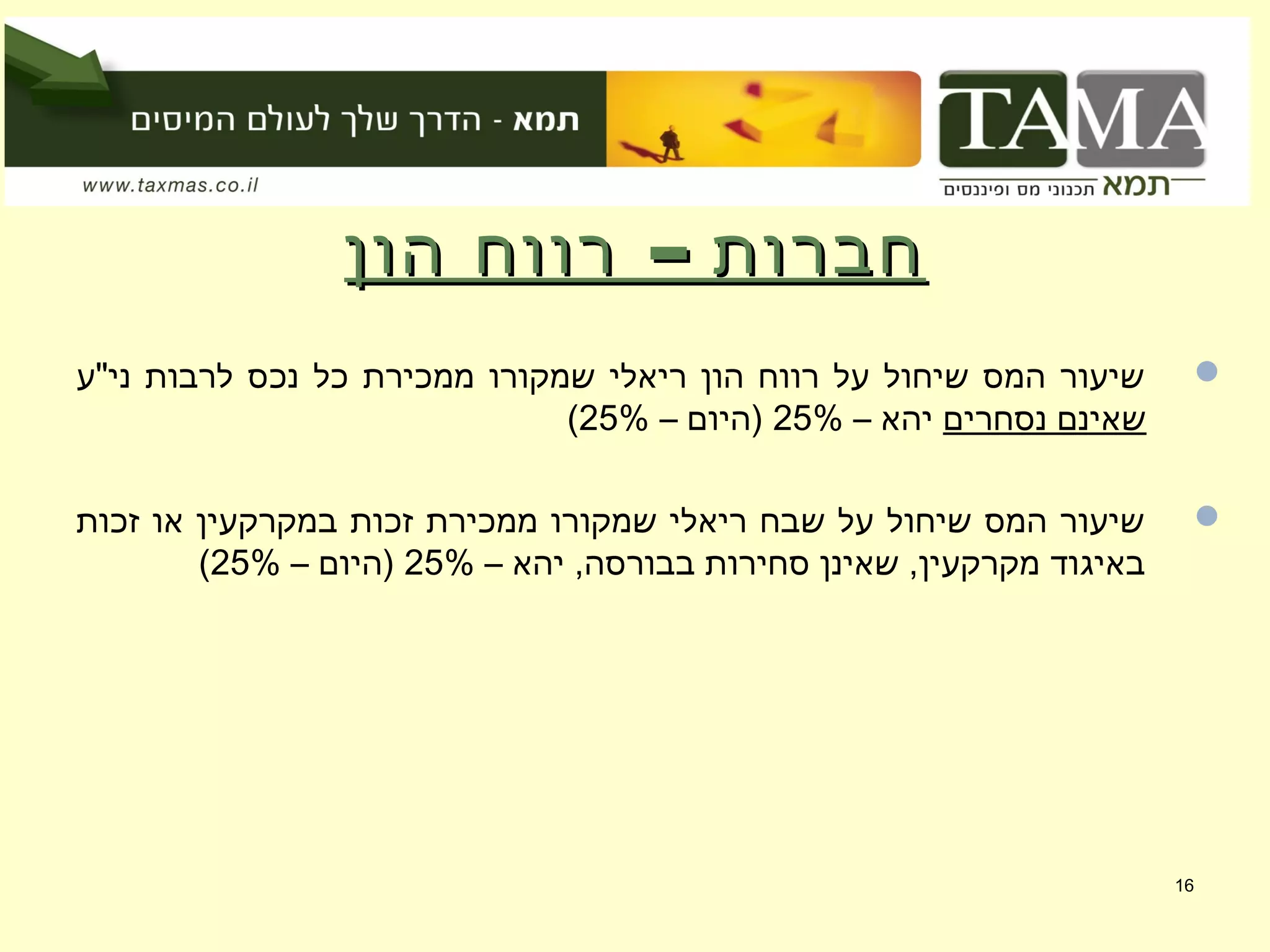

ני"ע לרבות נכס כל ממכירת שמקורו ריאלי הון רווח על שיחול המס שיעור

נסחרים שאינם– יהא25%– )היום25%(

זכות או במקרקעין זכות ממכירת שמקורו ריאלי שבח על שיחול המס שיעור

– יהא ,בבורסה סחירות שאינן ,מקרקעין באיגוד25%– )היום25%(

16

17. – התיאומים לחוק מחוץ חברה– התיאומים לחוק מחוץ חברה

סיכוםסיכוםהתיקון אחרי התיקון לפני

25%

)מ2010מס

(חברות

15%/25% פיננסיים ממכשירים הון רווח

צמודיםסחירים ומני"ע למדד

25%

)מ2010מס

(חברות

10%/25% פיננסיים ממכשירים הון רווח

שאינםצמודיםלמדד

25% 25% ני"ע שאינו מנכס הון רווח

25% 25% מקרקעין שבח

חברות מס חברות מס מנכס ריביתצמוד שאינו

חברות מס חברות מס מנכס ריביתצמוד

17

18. מיוחדים נישומים סוגימיוחדים נישומים סוגי

ונכים נמוכות הכנסות בעלי ,גמלאים

ובעלי גמלאים זכאים להם ממס הפטורים הריבית סכומי

– בכ יוגדלו נמוכות הכנסות50%– )ל6,300,9,540– ו

7,920.(בשנה ₪

נכה או עיוור של הפטורה הכנסתו תקרת100%מריבית ,

חיסכון תוכנית ,בפיקדון הופקדו אשר כספים על המשולמת

הגוף פגיעת בשל בפיצויים הכספים ומקור ,גמל קופת או

– בכ כן גם תוגדל50%– )ל200,040(בשנה ₪

18

19. מיוחדים נישומים סוגימיוחדים נישומים סוגי

מהותי מניות בעל

,שמחזיק מי ייחשבבעקיפין או במישרין,קרובו עם יחד או לבדו ,

– ב לפחות10%:אדם בני בחבר השליטה מאמצעי יותר או באחד

ברווחים השתתפות זכות

דירקטור למנות זכות

הצבעה זכות

פירוק בעת לנכסים זכות

19

20. מיוחדים נישומים סוגימיוחדים נישומים סוגי

המשך – מהותי מניות בעל

כללי

ריבית ,הון רווח בשל ,מהותי עניין בעל של המס חבות

וקבלת המניות מכירת במועד תבחן דיבידנד או

עניין לבעל יחשב היחיד כאשר ,הדיבידנד או הריבית

– ב כלשהו במועד ואם במידה מהותי12החודשים

בעל היה ,ההכנסות קבלת או המכירה למועד שקדמו

.מהותי עניין

20

21. מיוחדים נישומים סוגימיוחדים נישומים סוגי

המשך – מהותי מניות בעל

– ריביתמריבית הכנסות על שיחול המס שיעור

הריבית שמקבל מחברה בעקיפין או במישרין הנובעות

– יהא בה מהותי עניין בעל הינוהמס שיעור

השולי.( – )שולי מס היום

– הון רווחהנובע הון רווח על שיחול המס שיעור

– יהא בשליטתו חברה של ני"ע ממכירת25%)היום

–15%או25%.(

21

22. מיוחדים נישומים סוגימיוחדים נישומים סוגי

המשך – מהותי מניות בעל

– הון רווחהנובע הון רווח על שיחול המס שיעור

יהא בשליטתו מקרקעין באיגוד מניה ממכירת–25%

)היום15%או25%.(

– דיבידנדהנובע דיבידנד על שיחול המס שיעור

יהא בשליטתו מחברה–25%– )היום25%.(

– " "רעיוני דיבידנד"דיבידנד על שיחול המס שיעור

יהא מחנ"ז הנובע "רעיוני–25%– )היום25%(

22

23. –טבלה מהותי מניות בעל יחיד–טבלה מהותי מניות בעל יחיד

מסכמתמסכמתהתיקון אחרי התיקון לפני

25% 15%/25% פיננסיים ממכשירים הון רווח

צמודיםסחירים ומני"ע למדד

בבורסה

20% 10%/25% פיננסיים ממכשירים הון רווחשאינם

צמודיםלמדד

25% 25% ני"ע שאינו מנכס הון רווח

25% 15%/25% באיגוד מזכות מקרקעין שבח

מקרקעין

20%)מ

2007(

25% במקרקעין מזכות מקרקעין שבח

23

24. מיוחדים נישומים סוגימיוחדים נישומים סוגי

חוזרים ותושבים חדשים עולים ,חוץ תושבי

,חוץ לתושבי היום הניתנים הפטורים כל ישמרו

.חוזרים ותושבים חדשים עולים

24

25. מיוחדים נישומים סוגימיוחדים נישומים סוגי

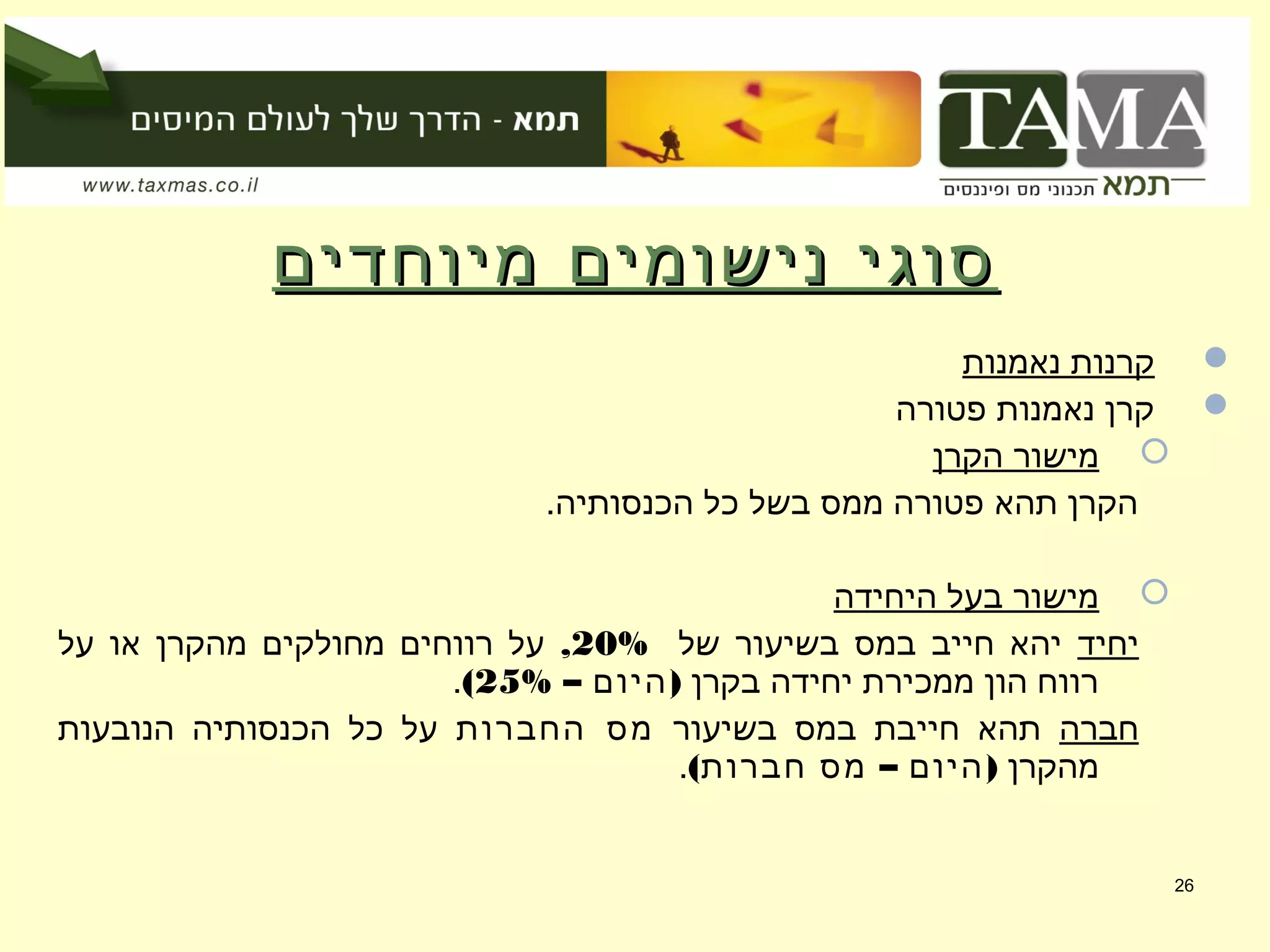

נאמנות קרנות

חייבת נאמנות קרן

הקרן מישור

על החלים החדשים המס שיעורי עפ"י ,למקורן בהתאם במס יחויבו הכנסותיה

– יחידים20%או15%.העניין לפי ,

היחידה בעל מישור

יחידיהאפטוריחידה ממכירת הון רווח על או מהקרן מחולקים רווחים על ממס

בקרן( – )פטור היום.

חברהבשיעור במס חייבת תהאהחברות מסמהקרן הנובעות הכנסותיה כל על

( – )חברות מס היום.

25

26. מיוחדים נישומים סוגימיוחדים נישומים סוגי

נאמנות קרנות

פטורה נאמנות קרן

הקרן מישור

.הכנסותיה כל בשל ממס פטורה תהא הקרן

היחידה בעל מישור

יחידשל בשיעור במס חייב יהא20%,על או מהקרן מחולקים רווחים על

בקרן יחידה ממכירת הון רווח– )היום25%(.

חברהבשיעור במס חייבת תהאהחברות מסהנובעות הכנסותיה כל על

מהקרן( – )חברות מס היום.

26

27. מיוחדים נישומים סוגימיוחדים נישומים סוגי

)סעיף עובדים בידי אופציות102(לפקודה

עובד של ההכנסה על המימוש במועד שיחול המס

הון רווח במסלול המעבידה החברה של ני"ע לו שהוקצו

– יהא נאמן עם25%– )היום25%.(

שהקצאת מנת על שתידרש המינימאלית ההחזקה תקופת

מניות הקצאת תיחשב השונים במסלולים ,לעובדים מניות

:כדלקמן תהיה נאמן באמצעות

– עבודה הכנסת במסלול12חודשים)היום12חודשים

.( +שוטף

– הון רווח במסלול24חודשים)היום24+ חודשים

.(שוטף

27

28. החייבת ההכנסה חישובהחייבת ההכנסה חישוב

יהא ני"ע לרבות הנכסים כל של ההצמדה מדד ,ככלל

.בלבד לצרכן המחירים מדד

או במט"ח הנקובים ני"ע לגבי ההצמדה מדד ,ברם

,בלבד יחידים בידי ,בלבד למט"ח במלואם צמודים

.המטבע שער יהא

להיות תמשיך ני"ע מלאי ניהול שיטתFIFO.

28

29. החייבת ההכנסה חישובהחייבת ההכנסה חישוב

ריבית הוצאות ניכוי

יהא ניתן בהתקיימם שרק תנאים יקבעו אשר תקנות יותקנו

בקשר שהוצאו מימון הוצאות ,ההון רווח כנגד בניכוי לתבוע

.ני"ע לרכישת

שהוצאו מימון הוצאות ניכוי ,התקנות להתקנת עד כי יודגש

עניין בעל בידי סחירים ני"ע לרבות ,נכסים לרכישת בקשר

.הרגיל לדין בכפוף יבחנו ,מהותי

בידי ,המס שיעורכלההון רווח כנגד מימון הוצאות שידרוש מי

יהא25%.

תחויבנה ,הריבית הכנסות כנגד מימון הוצאות ונתבעו במידה

.השולי המס בשיעור הריבית הכנסות 29

30. החייבת ההכנסה חישובהחייבת ההכנסה חישוב

הפסדים קיזוז

בני חבר בידי או יחיד בידי ,מני"ע הון הפסד לרבות ,הון הפסד

העקרונות עפ"י ריאלי הון רווח כנגד לקיזוז ניתן יהא ,אדם

בסעיף הקבועים הקיימים92.לפקודה

ימשיך לישראל מחוץ ,ני"ע לרבות ,נכס במכירת הון הפסד

.לישראל מחוץ נכס ממכירת הון רווח כנגד תחילה מקוזז להיות

30

31. החייבת ההכנסה חישובהחייבת ההכנסה חישוב

המשך – הפסדים קיזוז

ממכירת הון הפסד לקזז יהא ניתןני"עבלבדגםהכנסות כנגד

הנובעים מריבית או מדיבידנדני"ע מאותווגםהכנסות כנגד

הנובעים מריבית או מדיבידנדאחרים מני"עששיעור ובלבד ,

הדיבידנד או הריבית על המסאינועל עולה25%.

יקוזז הון הפסד .תבוטל "מס כנגד "מס ההפסדים קיזוז שיטת

על משתלם שהיה המס בגובה התחשבות ללא ,הון רווח כנגד

כנגדו ההון רווח על החל על במס או ,הון רווח היה אילו ההפסד

.מקוזז הוא

31

32. החייבת ההכנסה חישובהחייבת ההכנסה חישוב

המשך – הפסדים קיזוז

יד ממשלח או מעסק הפסד לקזז שלא לבקש רשאי יהא נישום

אינו בגינם המס ששיעור מדיבידנד או מריבית הכנסה כנגד

על עולה20%.

– מ שנוצרו הפסדים לגבי01/01/2006,ואילךסלי יאוחדו

קיזוזסחירים נכסים בין אבחנה ללא ,אחד לסל ההפסדים

נכסים בין אבחנה ללא כן וכמו סחירים שאינם לנכסים

.לישראל מחוץ נכסים לבין בישראל

32

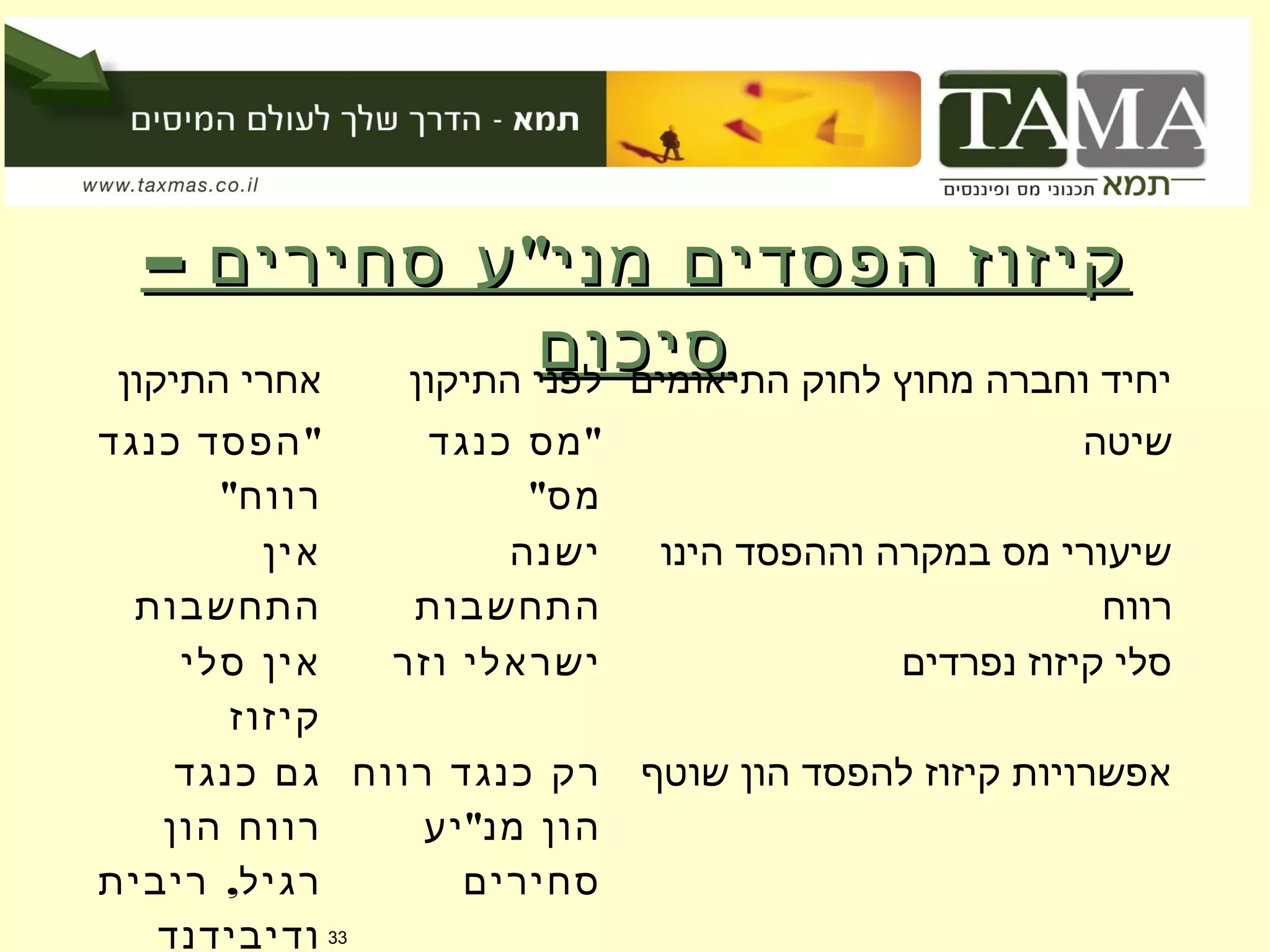

33. – "סחירים ע מני הפסדים קיזוז– "סחירים ע מני הפסדים קיזוז

סיכוםסיכוםהתיקון אחרי התיקון לפני התיאומים לחוק מחוץ וחברה יחיד

"כנגד הפסד

"רווח

"כנגד מס

"מס

שיטה

אין

התחשבות

ישנה

התחשבות

הינו וההפסד במקרה מס שיעורי

רווח

סלי אין

קיזוז

וזר ישראלי נפרדים קיזוז סלי

כנגד גם

הון רווח

,ריבית רגיל

ודיבידנד

רווח כנגד רק

"יע מנ הון

סחירים

שוטף הון להפסד קיזוז אפשרויות

33

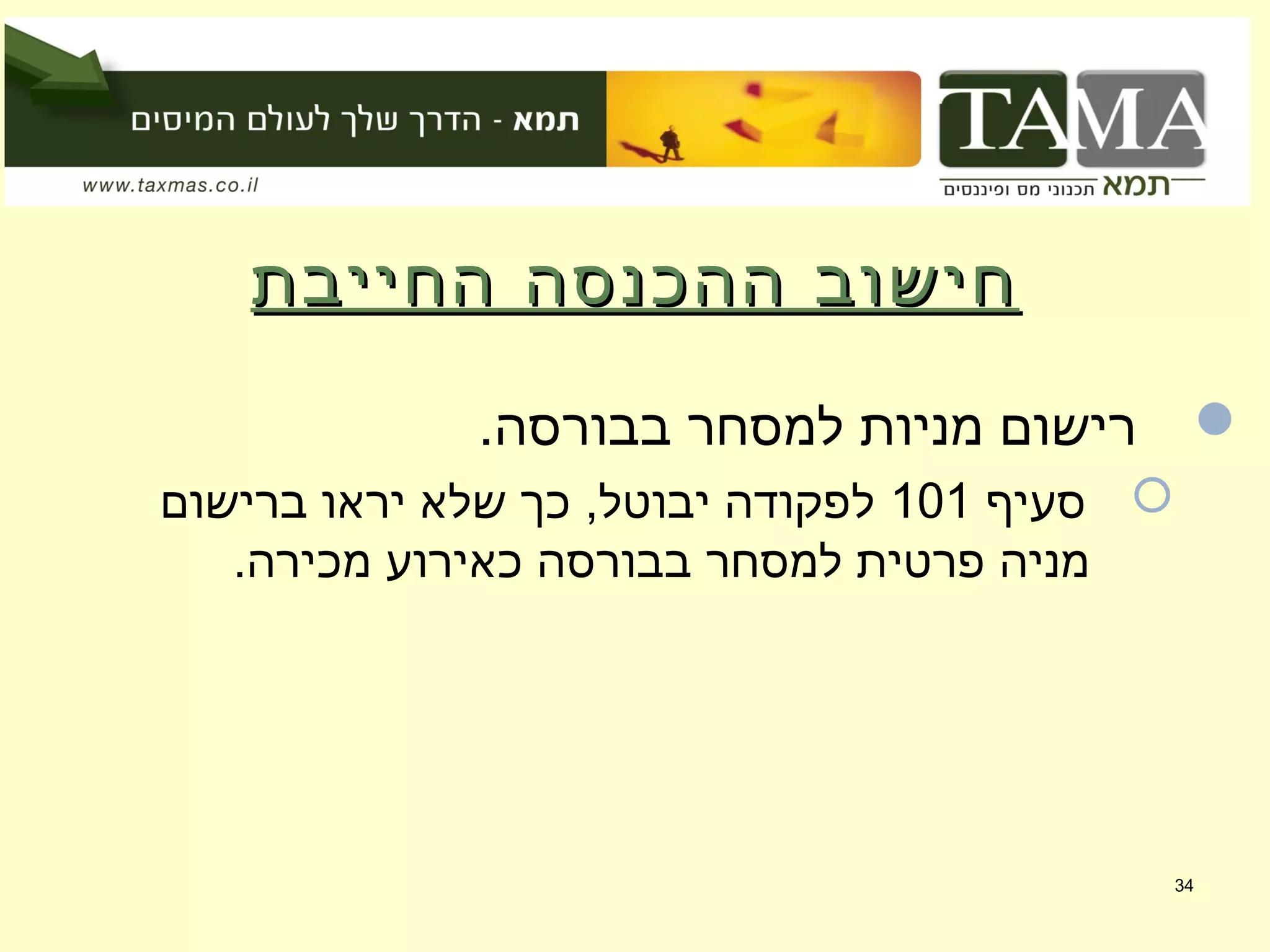

34. החייבת ההכנסה חישובהחייבת ההכנסה חישוב

.בבורסה למסחר מניות רישום

סעיף101ברישום יראו שלא כך ,יבוטל לפקודה

.מכירה כאירוע בבורסה למסחר פרטית מניה

34

35. החייבת ההכנסה חישובהחייבת ההכנסה חישוב

סעיף94לחלוקה ראויים רווחים – לפקודה 'ב

סעיף הוראות94לפקודה 'בלאעל ,יחולויחיד,

או בבורסה למסחר רשומה שאינה מניה במכירת

.חברה בפירוק

סעיף94'ביחולמהותי עניין בעל שהינו מי על גם

שמניותיה ,בחברהרשומות– ב ,בבורסה למסחר12

או החברה מניות מכירת למועד שקדמו החודשים

.פירוקה

35

36. החייבת ההכנסה חישובהחייבת ההכנסה חישוב

סעיף93אדם בני חבר פירוק – לפקודה

: הבאים השינויים יחולו אדם בני חבר בפירוק

נכסיו מכירת בשל האדם בני חבר ע"י שולם אשר המס

)בעל החבר שקיבל לתמורה יתווסף לא פירוק אגב

.(בחברה המניות

בני חבר ששילם המס בשל ,לחבר זיכוי יינתן לא

.הפירוק אגב הנכסים במכירת האדם

הרווחים כל כרר"ל יחשבו אדם בני חבר בפירוק

עד שנצטברו לחלוקה הראוייםהפירוק הליכי לסיום,

אגב הנכסים ממכירת הנובעים הרווחים לרבות

.הפירוק 36

37. במקור מס וניכוי דיווחבמקור מס וניכוי דיווח

,סחירים מני"ע ריאלי הון מרווח במקור ינוכה אשר ,המס שיעור

– יהא פיננסי מתווך באמצעות המשולמים ,מדיבידנד או מריבית

20%.

מני"ע ,מריבית או מני"ע הון מרווח במקור ינוכה אשר ,המס שיעור

סחיריםשאינםפיננסי מתווך באמצעות המשולמים ,למדד צמודים

– יהא15%.

פרטית חברה ע"י ששולם מדיבידנד במקור ינוכה אשר ,המס שיעור

– יהא בה מהותי עניין לבעל25%– יהא אחר מדיבידנד ,20%.

37

38. במקור מס וניכוי דיווחבמקור מס וניכוי דיווח

חברה ע"י המשולמת מריבית במקור ינוכה אשר ,המס שיעור

.המרבי השולי המס –שיעור יהא בה מהותי עניין לבעל ,פרטית

,המהותי העניין מבעל ,במקור המס ניכוי אשר אחר מקרה בכל

ההכנסות בגין המס הפרש יושלם ,הסופית המס מחבות נמוך

.הדו"ח הגשת במסגרת בשליטתו החברה של מני"ע

38

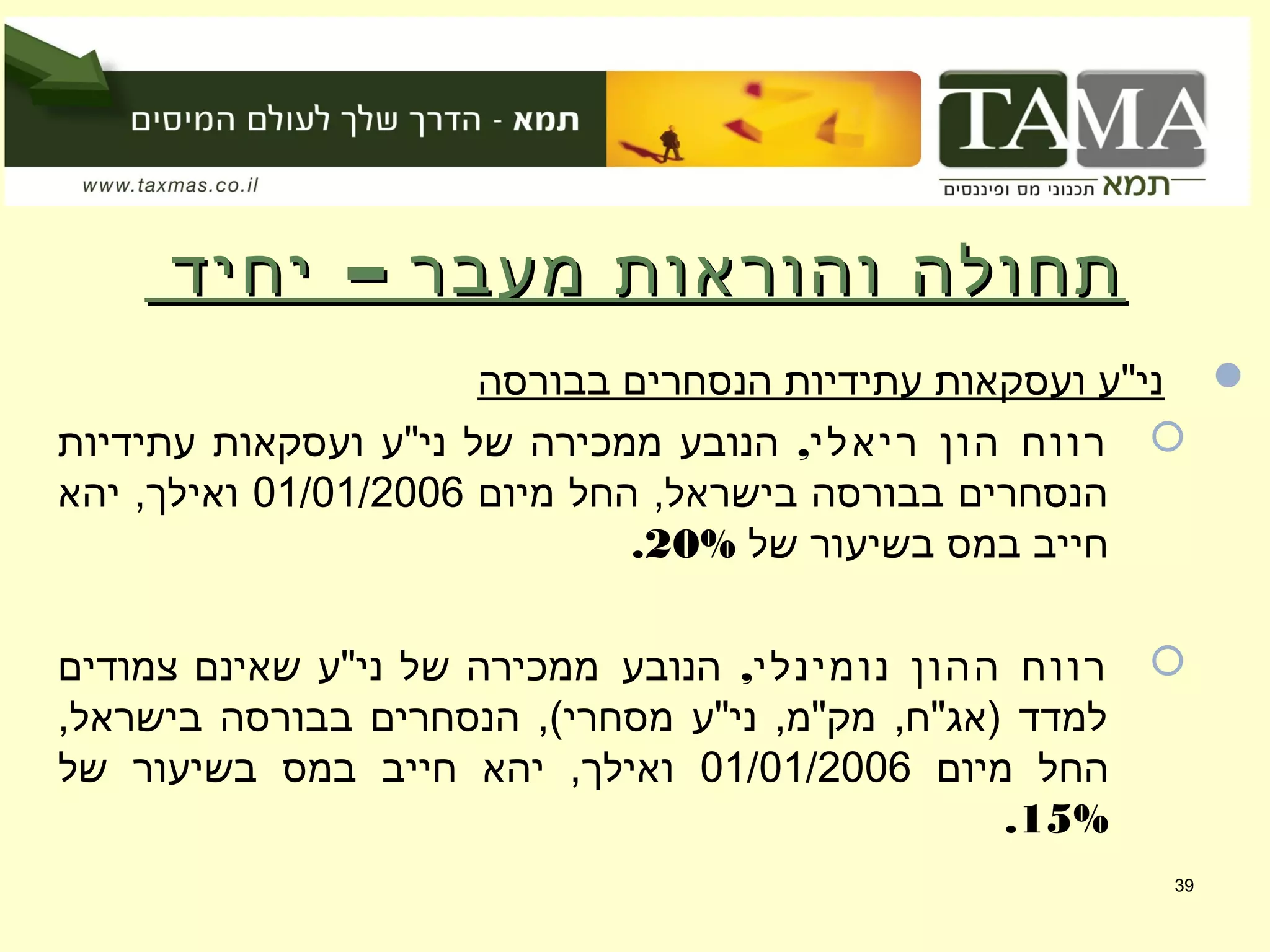

39. –יחיד מעבר והוראות תחולה–יחיד מעבר והוראות תחולה

בבורסה הנסחרים עתידיות ועסקאות ני"ע

,ריאלי הון רווחעתידיות ועסקאות ני"ע של ממכירה הנובע

מיום החל ,בישראל בבורסה הנסחרים01/01/2006יהא ,ואילך

של בשיעור במס חייב20%.

,נומינלי ההון רווחהנובעמצמודים שאינם ני"ע של מכירה

,בישראל בבורסה הנסחרים ,(מסחרי ני"ע ,מק"מ ,)אג"ח למדד

מיום החל01/01/2006של בשיעור במס חייב יהא ,ואילך

15%.

39

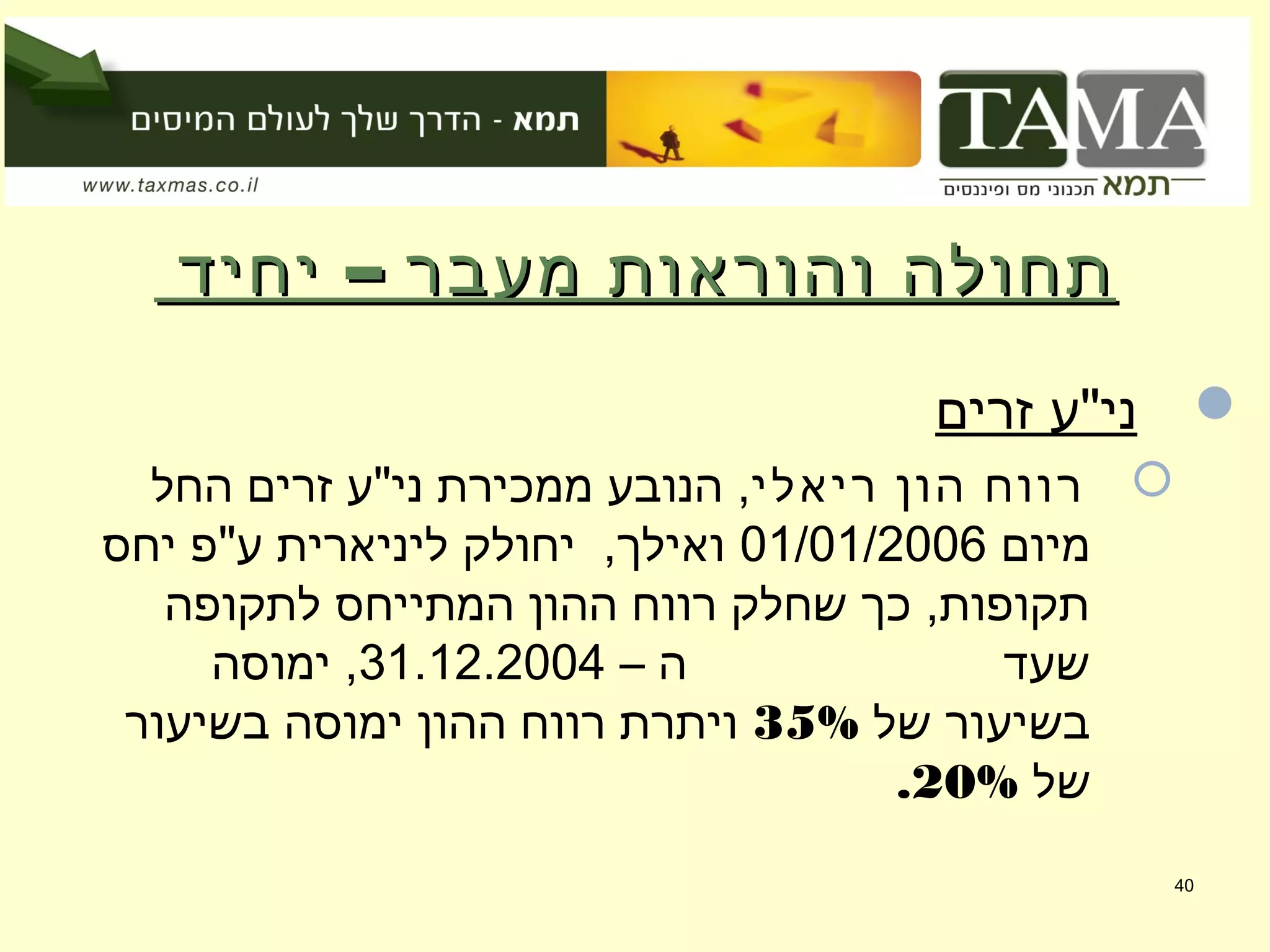

40. –יחיד מעבר והוראות תחולה–יחיד מעבר והוראות תחולה

זרים ני"ע

ריאלי הון רווחהחל זרים ני"ע ממכירת הנובע ,

מיום01/01/2006יחס ע"פ ליניארית יחולק ,ואילך

לתקופה המתייחס ההון רווח שחלק כך ,תקופות

– ה שעד31.12.2004ימוסה ,

של בשיעור35%בשיעור ימוסה ההון רווח ויתרת

של20%.

40

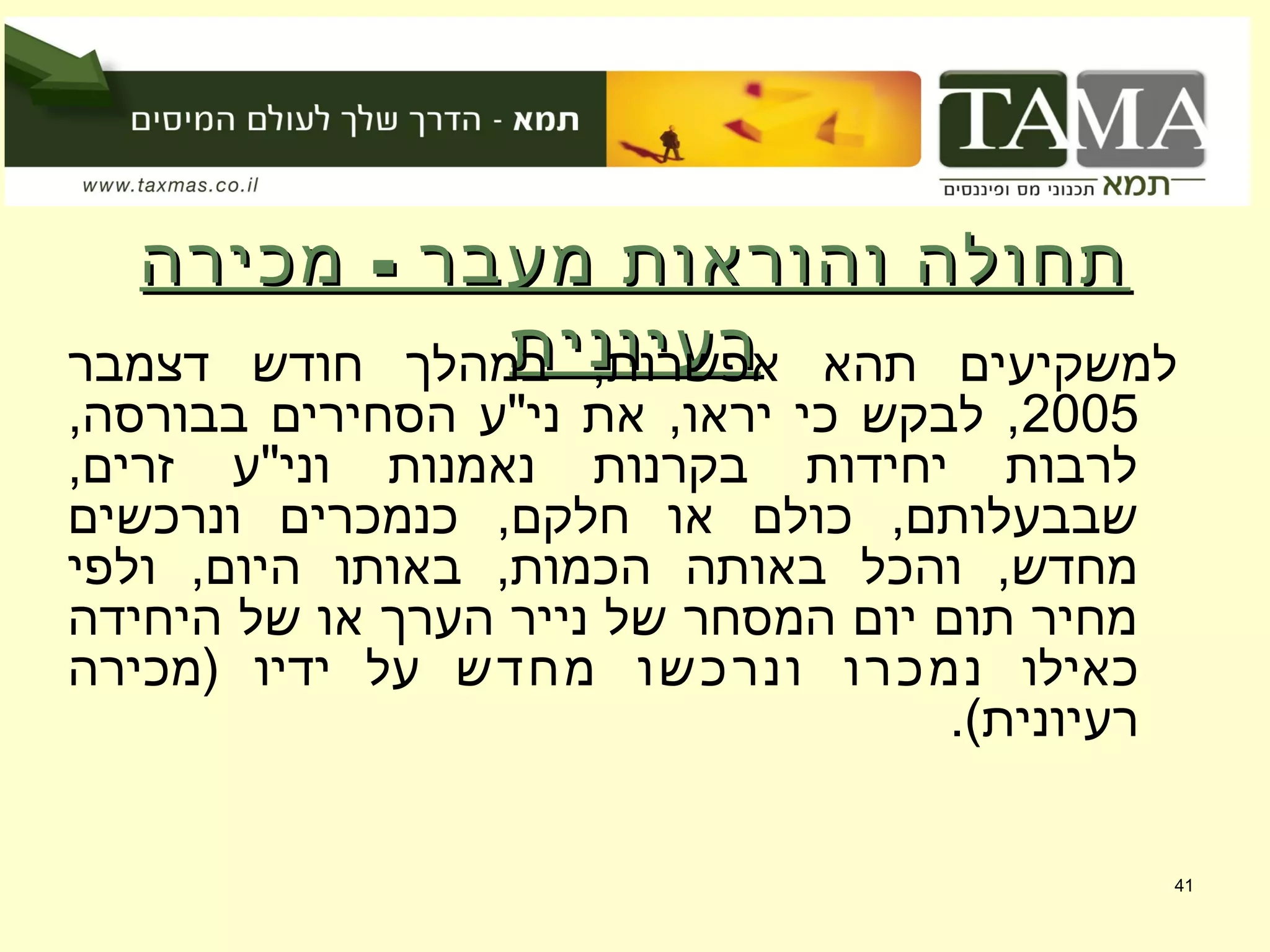

41. -מכירה מעבר והוראות תחולה-מכירה מעבר והוראות תחולה

רעיוניתרעיוניתדצמבר חודש במהלך ,אפשרות תהא למשקיעים

2005,בבורסה הסחירים ני"ע את ,יראו כי לבקש ,

,זרים וני"ע נאמנות בקרנות יחידות לרבות

ונרכשים כנמכרים ,חלקם או כולם ,שבבעלותם

ולפי ,היום באותו ,הכמות באותה והכל ,מחדש

היחידה של או הערך נייר של המסחר יום תום מחיר

כאילומחדש ונרכשו נמכרו)מכירה ידיו על

.(רעיונית

41

42. -מכירה מעבר והוראות תחולה-מכירה מעבר והוראות תחולה

רעיוניתרעיונית רעיונית מכירה לעניין דגשים

1.מבורסה חבר באמצעות ורק אך להתבצע חייבת הרעיונית כירה

.בלבד בישראל הבורסה חבר בידי המוחזקות מניות ועל בישראל

ו/או בחו"ל ברוקר באמצעות הרעיונית המכירה את לבצע ניתן לא

בדרך ובין הודעה בדרך )בין השומה לפקיד הודעה באמצעות

.אחרת דרך בכל ו/או (מקדמה תשלום

2.גם תתאפשר רעיונית מכירהמחוץ לחברות ,מהותי עניין לבעל

לקרנות ,התיאומים לחוקהחזיקו אשר מייסדים ו/או ,נאמנות

שההכנסה מי או עובדים ,ולמעט .למסחר רישומן לפני במניות

בידיו הון רווח אינה ערך מניירות.

42

43. -מכירה מעבר והוראות תחולה-מכירה מעבר והוראות תחולה

רעיוניתרעיונית רעיונית מכירה לעניין דגשים

4.העצמה הרעיונית והמכירה רעיונית מכירה לביצוע בקשה

.בלבד דצמבר חודש במהלך תבוצע

5.המכירה יבצע ,רעיונית מכירה לבצע יבקש אשר נישום

,ידו על המוחזקים הערך ניירות כלל לגבי ,כאמור הרעיונית

מועד באותו,הסוג מאותו.

6.לבורסה מחוץ כעסקה תתבצע ,כאמור רעיונית מכירה

(ובנקים בורסה )חברי במקור מס בניכוי שחייב מי באמצעות

.בלבד

43

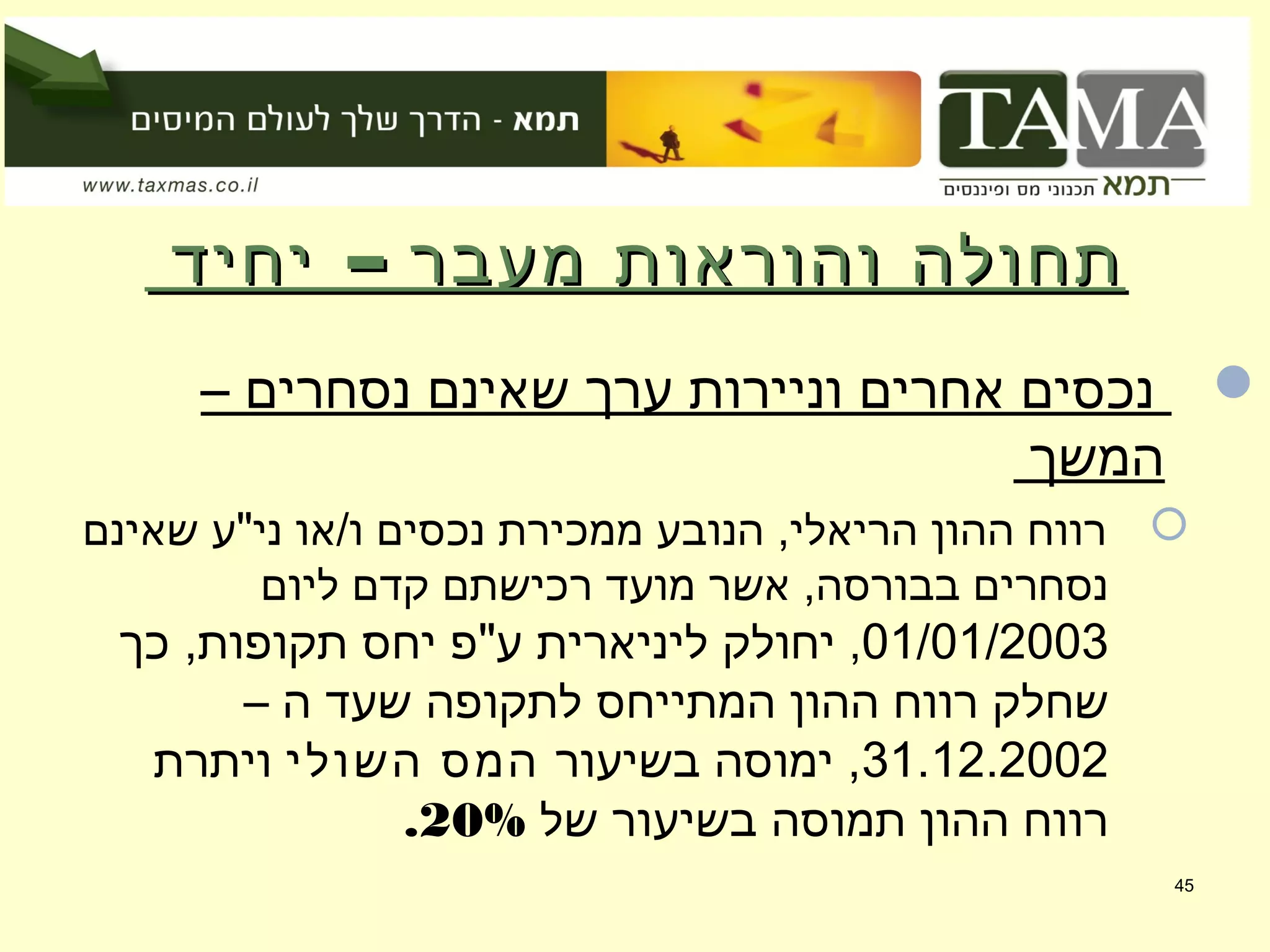

44. -יחיד מעבר והוראות תחולה-יחיד מעבר והוראות תחולה

נסחרים שאינם וני"ע אחרים נכסים

הריאלי ההון רווחני"ע ו/או נכסים ממכירת הנובע ,

מיום החל ,נסחרים שאינם01/01/2006יהא ,ואילך

של בשיעור במס חייב20%.

הריאלי ההון רווחבחו"ל מקרקעין ממכירת הנובע ,

הם נכסיה שעיקר חוץ תושבת בחברה ני"ע או

של בשיעור במס חייב יהא ,בחו"ל מקרקעין25%

בשנת2006.

– מה החל01/01/2007-ל יפחת המס שיעור ,20%.

44

45. –יחיד מעבר והוראות תחולה–יחיד מעבר והוראות תחולה

– נסחרים שאינם ערך וניירות אחרים נכסים

המשך

שאינם ני"ע ו/או נכסים ממכירת הנובע ,הריאלי ההון רווח

ליום קדם רכישתם מועד אשר ,בבורסה נסחרים

01/01/2003,כך ,תקופות יחס ע"פ ליניארית יחולק

– ה שעד לתקופה המתייחס ההון רווח שחלק

31.12.2002בשיעור ימוסה ,השולי המסויתרת

של בשיעור תמוסה ההון רווח20%.

45

46. –יחיד מעבר והוראות תחולה–יחיד מעבר והוראות תחולה

מקרקעין שבח

זכות או במקרקעין זכות ממכירת הנובע ,ריאלי שבח

מיום החל ,מקרקעין באיגוד01/01/2007יהא , ואילך

של בשיעור במס חייב20%.

זכות או במקרקעין זכות ממכירת הנובע ,ריאלי שבח

מיום החל ,מקרקעין באיגוד01/01/2007אשר , ואילך

ליום קדם רכישתם מועד07/11/2001ליניארית יחולק ,

לתקופה המתייחס השבח שחלק כך ,תקופות יחס ע"פ

– ה שעד07/11/2001בשיעור ימוסה ,השולי המס

של בשיעור תמוסה ההון רווח ויתרת20%. 46

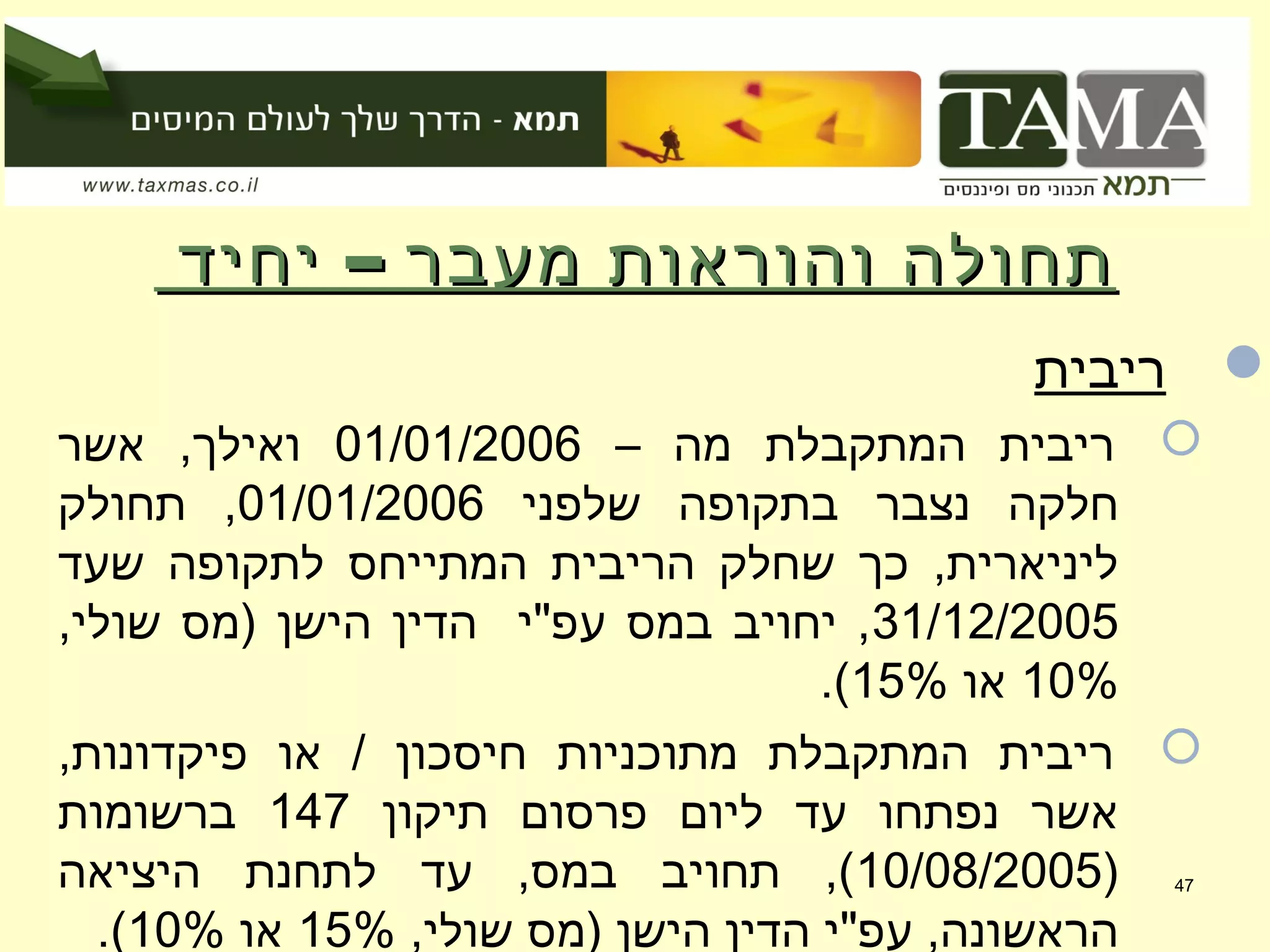

47. –יחיד מעבר והוראות תחולה–יחיד מעבר והוראות תחולה

ריבית

– מה המתקבלת ריבית01/01/2006אשר ,ואילך

שלפני בתקופה נצבר חלקה01/01/2006תחולק ,

שעד לתקופה המתייחס הריבית שחלק כך ,ליניארית

31/12/2005,שולי )מס הישן הדין עפ"י במס יחויב ,

10%או15%.(

,פיקדונות או / חיסכון מתוכניות המתקבלת ריבית

תיקון פרסום ליום עד נפתחו אשר147ברשומות

)10/08/2005היציאה לתחנת עד ,במס תחויב ,(

,שולי )מס הישן הדין עפ"י ,הראשונה15%או10%.(

47

48. –יחיד מעבר והוראות תחולה–יחיד מעבר והוראות תחולה

דיבידנד

שאינו יחיד שיקבל דיבידנד על שיחול המס שיעור

ביום החל ,מהותי עניין בעל01/01/2006– יהא ,

20%.

שהינו יחיד שיקבל דיבידנד על שיחול המס שיעור

ביום החל ,מהותי עניין בעל01/01/2006– יהא ,

25%

48

49. מעבר והוראות תחולהמעבר והוראות תחולה

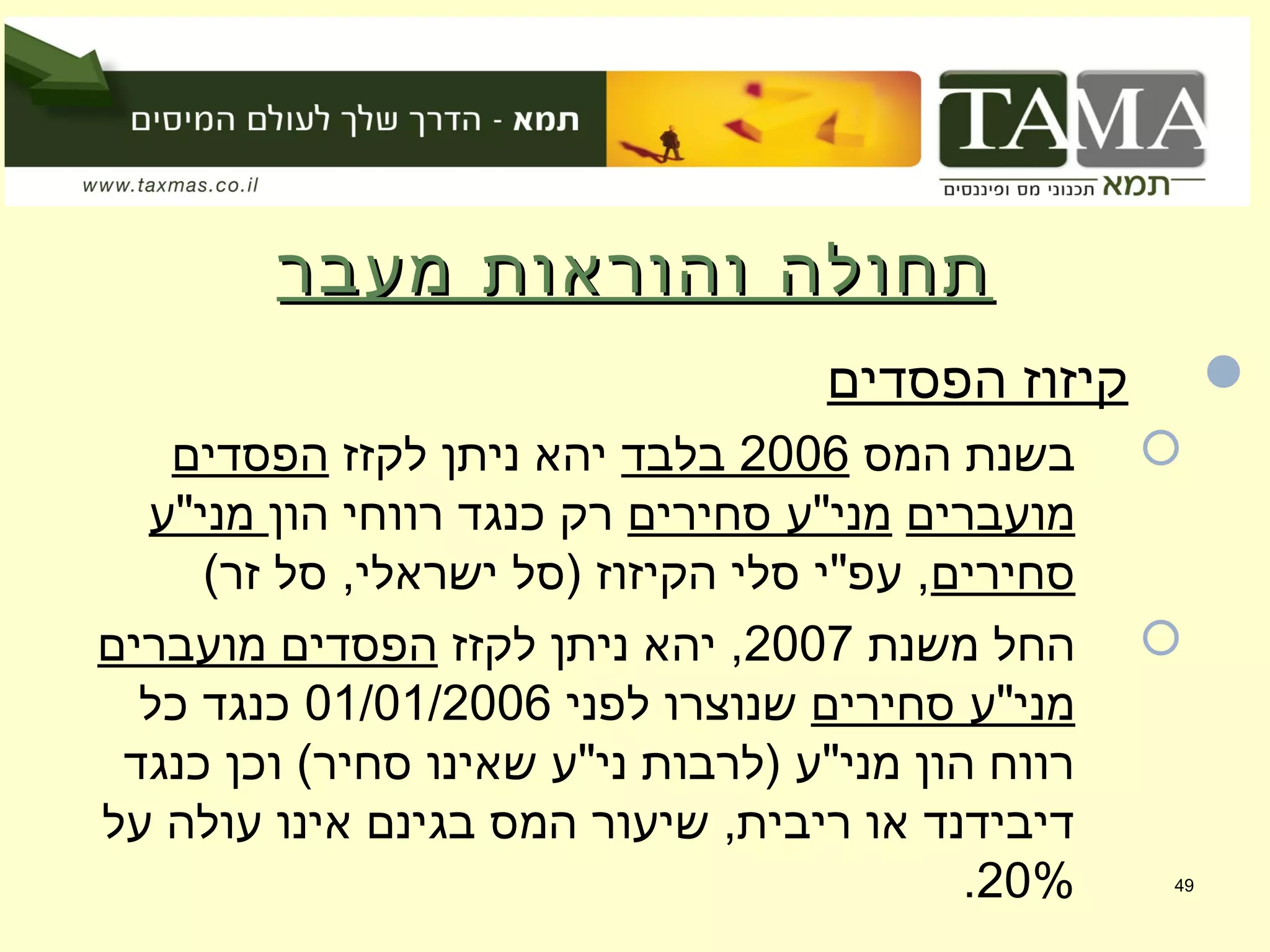

הפסדים קיזוז

המס בשנת2006בלבדלקזז ניתן יהאהפסדים

מועבריםסחירים מני"עהון רווחי כנגד רקמני"ע

סחירים(זר סל ,ישראלי )סל הקיזוז סלי עפ"י ,

משנת החל2007לקזז ניתן יהא ,מועברים הפסדים

סחירים מני"עלפני שנוצרו01/01/2006כל כנגד

כנגד וכן (סחיר שאינו ני"ע )לרבות מני"ע הון רווח

על עולה אינו בגינם המס שיעור ,ריבית או דיבידנד

20%. 49

50. מעבר והוראות תחולהמעבר והוראות תחולה

סעיף101לפקודה

החל ,בבורסה למסחר חברה של מניות רישום לגבי

מיום01/01/2006סעיף הוראות יחולו לא ,101

.לפקודה

יום לפני בבורסה למסחר מניות שרשם מי לגבי

01/01/2006יוכל ,המס אירוע את לדחות וביקש

דצמבר חודש במהלך לבקש2005ולבצע בו לחזור

של מס משיעור ליהנות מנת על ,רעיונית מכירה15%

– מ או הרישום מיום הערך עליית בשל01/01/2003,

.העניין לפי 50

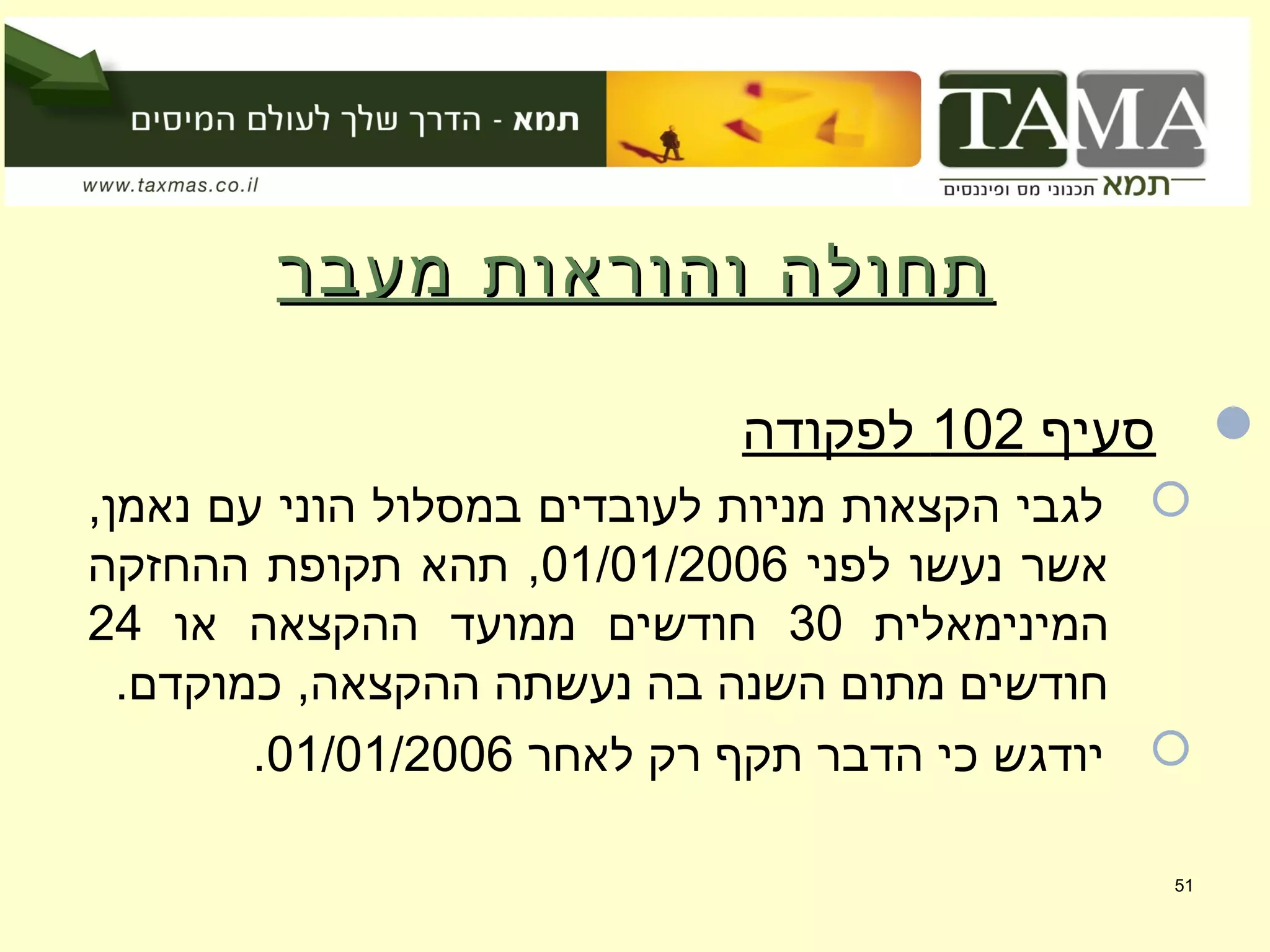

51. מעבר והוראות תחולהמעבר והוראות תחולה

סעיף102לפקודה

,נאמן עם הוני במסלול לעובדים מניות הקצאות לגבי

לפני נעשו אשר01/01/2006ההחזקה תקופת תהא ,

המינימאלית30או ההקצאה ממועד חודשים24

.כמוקדם ,ההקצאה נעשתה בה השנה מתום חודשים

לאחר רק תקף הדבר כי יודגש01/01/2006.

51

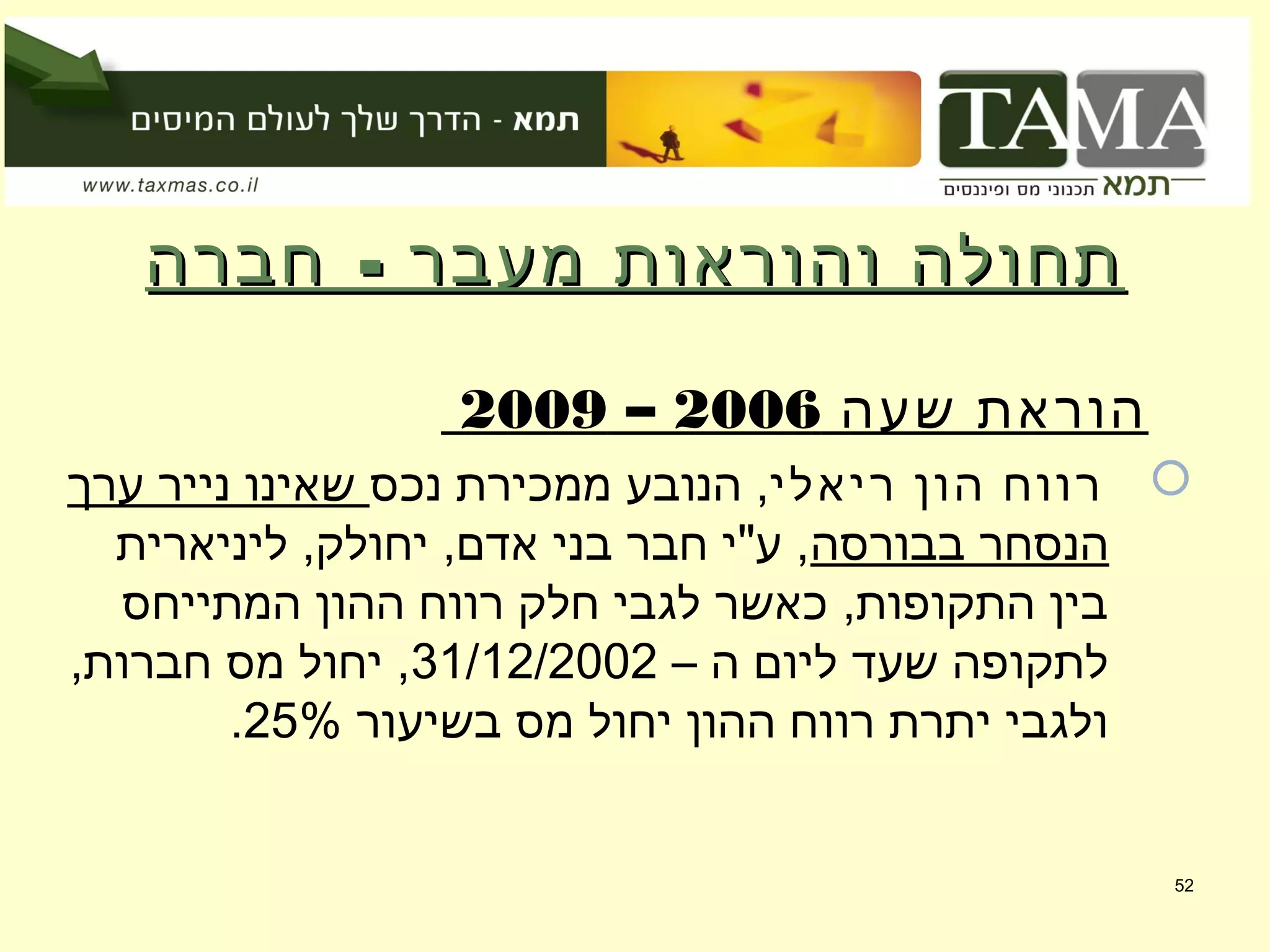

52. -חברה מעבר והוראות תחולה-חברה מעבר והוראות תחולה

שעה הוראת2006–2009

ריאלי הון רווחנכס ממכירת הנובע ,ערך נייר שאינו

בבורסה הנסחרליניארית ,יחולק ,אדם בני חבר ע"י ,

המתייחס ההון רווח חלק לגבי כאשר ,התקופות בין

– ה ליום שעד לתקופה31/12/2002,חברות מס יחול ,

בשיעור מס יחול ההון רווח יתרת ולגבי25%.

52

53. –חברה מעבר והוראות תחולה–חברה מעבר והוראות תחולה

שעה הוראת2006–2009

ריאלי שבחממכירת הנובע ,זכות או במקרקעין זכות

מקרקעין באיגודליניארית ,יחולק ,אדם בני חבר ע"י ,

המתייחס השבח חלק לגבי כאשר ,התקופות בין

– ה ליום שעד לתקופה07/11/2001,חברות מס יחול ,

בשיעור מס יחול השבח יתרת ולגבי25%.

53

54. –חברה מעבר והוראות תחולה–חברה מעבר והוראות תחולה

שעה הוראת2006–2009

הנסחרים ני"ע ממכירת הנובע הריאלי ההון רווח חישוב

מיום החל ,בבורסה01/01/2006חוק את המיישמות בחברות ,

רווח ,אולם .לפקודה 'ה חלק להוראות בהתאם יעשה ,התיאומים

במועד החל החברות מס בשיעור במס יחויב כאמור ההון

.המכירה

בשנת התיאומים חוק את יישמה שלא חברה בידי2005יחויב ,

של מס בשיעור ,נסחרים ני"ע ממכירת הנובע הריאלי ההון רווח

25%.

54

55. –חברה מעבר והוראות תחולה–חברה מעבר והוראות תחולה

ריאלי הפסדהתיאומים בחוק כהגדרתם ,מני"ע הנובע

המס שנת בתום אדם בני לחבר שהיה2005יקוזז ,

ערך מניירות ריאלי הון רווח כנגד ,הבאות בשנים

.בלבד נסחרים

שמניותיה חברה של לחלוקה ראויים רווחים בחישוב

,מהותי מניות בעל בידי ,בבורסה למסחר רשומות

החל שנצברו רווחים בחשבון יילקחוהמס משנת2006

.בלבד

55

56. -קרנות מעבר והוראות תחולה-קרנות מעבר והוראות תחולה

נאמנותנאמנות לקרן תהפוך והקרן ,יבוטל מעורבת נאמנות קרן מסלול

מיום החל פטורה נאמנות01/01/2006.

נאמנות קרן שהייתה פטורה נאמנות קרן של הכנסותיה

ליום עד שנצמחו ,זרים ערך מניירות הנובעים ,מעורבת

31.12.2004של בשיעור הקרן בידי במס יחויבו19%

.(הליניארית החלוקה )עפ"י

מיום החל שיתקבל דיבידנד01/01/2006קרן בידי ,

יחויב לא מעורבת נאמנות קרן שהייתה פטורה נאמנות

.במס

56

57. -קרנות מעבר והוראות תחולה-קרנות מעבר והוראות תחולה

נאמנותנאמנות סיווגה את לשנות חיבת נאמנות לקרן אפשרות תהא

שתבחר נאמנות קרן .פטורה נאמנות לקרן ולהפוך

כל של רעיונית מכירה תבצע כאמור הסיווג בשינוי

– ב נכסיה30/12/2005.

סיווגה את שינתה אשר נאמנות בקרן יחידה בעל

,בידיו פטור היה היחידה ממכירת ההון ורווח ,כאמור

– ה בתאריך הפדיון מחיר את יראו30/12/2005

.חדשים מקורי ויום מקורי כמחיר

57

58. מעבר והוראות תחולהמעבר והוראות תחולה

ותיקות חוב אגרות לגבי תחולה

ישראליות חוב אגרות על החל ,הקיים הדין יישמר

יום לפני שהונפקו ,אביב בתל בבורסה הנסחרות

08/05/2000:קרי ,

על ממס פטור – למדד צמודות חוב אגרות לגבי

של בשיעור במס וחיוב ,הון רווח35%.ריבית על

ממס פטור – למדד צמודות שאינן חוב אגרות לגבי

.הריבית ועל ההון רווח על

58

59. מעבר והוראות תחולהמעבר והוראות תחולה

ותיקות חיסכון תוכניות לגבי תחולה

שנפתחו חיסכון תוכניות על החל ,הקיים הדין יישמר

ליום עד08/05/2000הריבית על ממס פטור קרי ,

מתכנית האפשרי הראשון המשיכה מועד עד שנצברה

שאינו ,אחר קנס או ריבית הפחתת בו שאין ,החיסכון

.התכנית מתנאי נובע

59

60. Editor's Notes #2 הרפורמה במס בתחום שוק ההון הינה רחבה ומקיפה ומהווה אחד מעמודי התווך של הרפורמה בכלל ראשיתה ברפורמה של בן בסט אשר שאפה למסות רוחים בשוק ההון אך בשל אוירה פוליטית לא מתאימה לא אומצו מסקנותיה ראשיתה