הגדרת "מוסד כספי" מבטח צו מע"מ סעיף העוללות הבדל מהותי ביו עוסק למוסד כספי חוק הייחודיות מס שכר ומס רווחקיזוז הפסדים תכנון מס החייב בדיווח במע"מ

![רווח ומס שכר מס

הגשתדוחות,מקדמותותשלוםהמס:

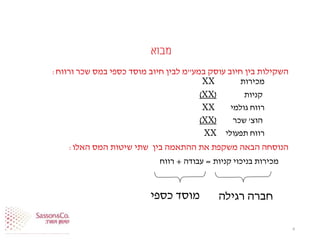

מסשכר:

מוסדכספימדווחלצורכימסשכרעלבסיסחודשיבמסגרתטופס102,ומשלםאתמס

השכרבמועדהדיווח[תקנה1לתקנותמע"מ(מוסדותכספייםומלכ"רים),תשל"ו-

1976].

מסרווח:

תקופתהדו"חלגבימסרווחהיאשנה[סעיף67(א)לחוקמע"מ].מוסדכספיישלם

מקדמהעלחשבוןמסהרווח,באותםמועדיםבהםהואחייבבתשלוםמקדמותלמס

הכנסה.

סעיף175לפקודהקובעכיאםבשנההקובעתישהפסדים,איןחבותבמקדמות,אך

בחישובבמקדמותלמסהרווחישלנטרלאתההפסדיםהמועברים.

במכירתנכסהוןהמוסדהכספיצריךלשלםמקדמהבשיעורשל30%למ"הומקדמה

בשיעורשל28%למסרווח.](https://image.slidesharecdn.com/2010-171214201844/85/2010-28-320.jpg)