LLOJET E TRANSAKSIONEVEQË NDIKOJN NË BILANCIN E GJENDJES

a) Transaksionet që ndikojn vetëm në strukturën e aktivit, ku një zë i aktivit rritet

dhe një zë zvoglohet e totali i bilancit mbetet i pandryshuar.

b) Transaksionet që ndikojn vetëm në strukturën e pasivit, ku një ze i pasivit rritet

dhe një zë zvoglohet e totali i bilancit mbetet i pandryshuar.

c) Transaksionet që ndikojn edhe në strukturën e aktivit edhe të pasivit,ku një zë i

aktivit rritet dhe një zë i pasivit gjithashtu rritet dhe për efekt rritet edhe totali i

bilancit për shumën e njejte të rritjes së zërave.

d) Transaksionet që ndikojn edhe në strukturën e aktivit edhe të pasivit,ku një zë i

aktivit zvoglohet dhe një zë i pasivit gjithashtu zvoglohet dhe për efekt edhe totali

i bilancit zvoglohet për shumën e njejt të zvoglimit të zërave.

Ushrimi 1

Firma “Leo” ka këtë gjendje të llogarisë :

Arka 40 000 €, Llogaritë e arkëtueshme 15 000 €, Pagat e pagueshme 4 000 €,

Xhirollogaria 20 000 €, Llogaritë e pagueshme 10 000 €, Kredia afatshkurtër 8 000 €,

Fitimi i mbajtur 30 000 €, Pajimet 5 000 €, Toka 50 000 €, Obligacionet e pagueshme

15 000 €, Kamata e pagueshme 2 500 €, kredi afatgjate 20 000 €, Mallrat 25 000 €,

ndërtesat 10 000 €, Makineritë 13 000 €, Tatimi i pagueshëm 1 000 €, Kapitali i pronarit

87 500 €,

Detyrë:

a) Të përpilohet bilanci fillestar në formë horizontale dhe vertikale,

b) Të hapen kontot përkatëse në formën “T”

c) Transaksionet në vijim të regjistrohen në konto “T” dhe të tregohet se në cilin lloj

të transaksioneve bëjn pjesë e më pas të barten në ditar.

d) Të përpilohet bilanci provues dhe ai përfundimtar.

1. Kemi marrë ngga xhirollogaria për nevoja të arkës 1 000 €

2. Kemi blerë pajime me afat pagese 2 000 €

3. Është përmbushur detyrimi ndaj furnitorëve në vlerë prej 500 € nga arka

4. Është dorëzuar paraja nga arka në xhirollogari 4 000 €

5. Kemi blerë një ndërtesë me të cilën 50 % e kemi paguar me para të gatshme dhe

50 % me afat pagese vlera ndërtesës 15 000 €

6. Janë paguar pagat e punëtorëve me vlerë 1 000 € nga xhirollogaria

7. Kemi blerë makineri me afat pagese 6 000 €

8. Një blerës ka përmbushur një pjesë të obligimit të tij në xhirollogari 5 000 €

9. Kemi përmbushur detyrimin ndaj tatimit në vlerë prej 600 € nga arka

10. Na është akorduar një kredi afatshkurtër në xhirollogari 2 000 €

11. Një makineri i është falur një të treti vlera 3 000 €

12. Kemi marrur një kredi afatgjate vlera 10 000 €

13. Arkëtojmë edhe një pjesë të borxhit në arkë shuma 2 500 €

Page 1 of 16

2.

USHTRIMI 2

Në ndërrmarrjen “Tina” gjatë nje muaj janë kryer veprimet e mëposhtme:

1) Jane blerë materiale me para ne dore per 8 000 €

2) Jane shlyer detrymet ndaj furnitorve per 12 000 €

3) Ëshë dhënë një ndërtesë falas një të treti për 100 000 €

4) Është dhënë një makineri në kembim të një ndërtese për 80 000€

5) Është shitur një kamion me para ne dorë për 15 000€

6) Është marr një kredi afatshkurtër për 10 000€

7) Pronari ka investuar në biznes nje pajim në vlerë 30 000€

8) Është bler nga xhirollogaria një kompjuter për 1 000€

9) Është paguar nga arka një pjesë e kredis ndaj bankës për 15 000€

10) Janë paguar nga arka pagat e punojnsve 10 000€

11) Janë arkëtuar në xhirollogari nga klientat 7 000€

12) Është paguar tatimi në vlerë 3 000€ nga arka

13) Është marr një kredi afatgjate për 30 000€

14) Janë blerë makineri nga xhirollogaria për 20 000€

15) Janë paguar furnitorët në vlerë 8000€

Page 2 of 16

3.

REGJISTRIMET KRYESORE TËSHTYRJEVE (DEFERRALS)

PARAPAGIMET

Ushtrime:

1. Më 01.01.2005 kemi parapaguar për polisë të sigurimit nga xhirollogaria 2000€ për

një vit.

2. Përkufizoni shpenzimet e sigurimit që i takojn vitit 2005

3. Më 01.02.2005 po ashtu kemi parapaguar nga xhirollogaria edhe një polisë tjetër te

sigurimit për një vetur tjetër në në vlerë prej 4000€ për një vit.

4 .Përkufizoni shpenzimet e sigurimit që i takojn vitit 2005.

5. Për qira kemi parapaguar nga arka 1000€ më 01.06.2005 deri në fund të vitit.

6. Regjistroni shpenzimet e qiras për muajin Qershor

7. Kemi parapaguar më 01.08.2005 pagat e punëtorëve në vlerë prej 6000€ ku 50% nga

arka e 50% nga xhirollogaria.

8 .Përkufizo shpenzimet e pagave për muajin që i kemi parapaguar

DETYRIMET NDAJ TË ARDHURAVE TË PAPËRFITUARA (AVANCET E

MARRA) DHE REGJISTRIMET RREGULLUESE TË TYRE

1. Shoqëria botuese “X” më 01.01.2005 ka arkëtuar në xhirollogari 10 000€ nga abonimet

gjashtë mujore për revistën e saj

2. Përkufizo të ardhurat nga abonimet për muajin Janar.

3. Në të njëjtën datë kjo shoqëri abonoj edhe 5000€ në arkën e saj

4. Përkufizo të ardhurat për tërë periudhën që kjo shoqëri arkëtoj 5000€

5. Shoqëria e pastrimit kimik më 01.02.2005 ka arkëtuar 8000€ për një shërbim pastrami

kimik që do ti kryhet ma von një spitali.3000€ arkëtoj në arkë e pjesën tjetër në

xhirollogari.

6. Deri më 28.02.2005 shoqëria e pastrimit kimik i ka kryer spitalit 60% të

shërbimit.Regjistroni të ardhurat.

Transaksionet e lartshenuara regjistroni në konto “T” e më pas bartni në ditar.

Page 3 of 16

4.

REGJISTRIMET KRYESORE TËRRITJEVE (ACRRUAL)

a) TË ARDHURAT RRITËSE OSE TË PAREGJISTRUARA

1) Firma “ Nita” në muajin Dhjetor të ardhura nga interesi të cilat nuk janë

regjistruar janë 2000€

2) Më 06€01€2006 janë arkëtuar në xhirollogari 2000€ në emër të të ardhurave nga

interesi për Dhjetor 2005

3) Interesi nga dëftesa e arkëtueshme për muajin Janar është 300€ .

4) Në fund të muajit “ Nita” arkëtoj në xhirologarin e saj këto të ardhura.

5) Po ashtu të ardhurat nga qiraja për muajin Janar janë 600€ .

Në fund të muajit ajo arkëtoj në arkën e saj këtë shumë.

Kërkohet:

Të bëhen regjistrimet rregulluese në konto” T” dhe në ditar

b) SHPENZIMET RRITËSE, TË PAREGJISTRUARA (RRJEDHURA)

1) Shpenzimet e ngrohjes të firmës “ Nita” për muajin Janar 2005 ishin 600€

2) Shpenzime të pagave 1000€

3) Shpenzime të tatimit 300€

4) Të gjitha këto shpenzime janë paguar nga xhirollogaria në fund të muajit.

Kërkohet:

Të bëhen regjistrimet rregulluese në konto “T” dhe në ditar.

Page 4 of 16

5.

AKTIVET AFATSHKURTRA

LLOGARITË EAKTIVEVE AFATSHKURTRA (QARKULLUESE)

a) Aktivet Likuide (mjetet monetare)

b) Aktivet afatshkurtra financiare (aktivet e arkëtueshme,investimet afatshkurtra)

c) Aktivet afatshkurtra jofinanciare (materialet,mallrat etj.)

AKTIVET AFATSHKURTRA FINANCIARE DHE EVIDENCE KONTABËL E TYRE

1.Logari të arkëtueshme

2.Dëftesat e arkëtueshme

3.Të drejtat e arkëtueshme

USHTRIME:

1. Më 02.03.2005 firma “Nita” shet një shërbim me afat pagese në vler 30 000 €

2.Gjithashtu kjo firmë në të njejtën datë shiti edhe një shërbim në vler 20 000 €

3.Në fund të muajit kjo firmë arkëtoj në xhirollogari 15 000 €.

Borxhi i keq

4.Menaxhmenti I firmës “ Nita” vendosi që 2% e shitjes me kredi të transaksionit nr.1

nuk mund ti arkëtoj.

5.Gjithashtu edhe 3 000 € të transaksionit nr. 2 nuk mund ti arkëtoj.

Kërkohet:

Që transaksionet të regjistrohen në ditar e më pas edhe në konto “T”

Page 5 of 16

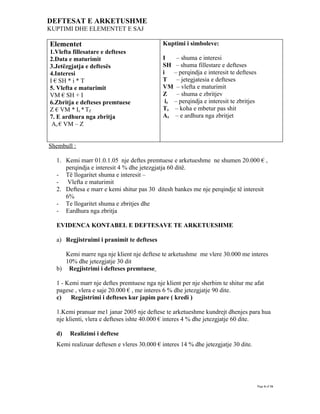

6.

DEFTESAT E ARKETUSHME

KUPTIMIDHE ELEMENTET E SAJ

Elementet Kuptimi i simboleve:

1.Vlefta fillesatare e defteses

2.Data e maturimit I – shuma e interesi

3.Jetëzgjatja e deftesës SH – shuma fillestare e defteses

4.Interesi i – perqindja e interesit te defteses

I € SH * i * T T – jetegjatesia e defteses

5. Vlefta e maturimit VM – vlefta e maturimit

VM € SH + I Z – shuma e zbritjev

6.Zbritja e defteses premtuese iz – perqindja e interesit te zbritjes

Z € VM * Iz * TZ Tz – koha e mbetur pas shit

7. E ardhura nga zbritja Az – e ardhura nga zbritjet

Az € VM – Z

Shembull :

1. Kemi marr 01.0.1.05 nje deftes premtuese e arketueshme ne shumen 20.000 € ,

perqindja e interesit 4 % dhe jetezgjatja 60 ditë.

- Të llogaritet shuma e interesit –

- Vlefta e maturimit

2. Deftesa e marr e kemi shitur pas 30 ditesh bankes me nje perqindje të interesit

6%

- Te llogaritet shuma e zbritjes dhe

- Eardhura nga zbritja

EVIDENCA KONTABEL E DEFTESAVE TE ARKETUESHME

a) Regjistruimi i pranimit te defteses

Kemi marre nga nje klient nje deftese te arketushme me vlere 30.000 me interes

10% dhe jetezgjatje 30 dit

b) Regjistrimi i defteses premtuese

1 - Kemi marr nje deftes premtuese nga nje klient per nje sherbim te shitur me afat

pagese , vlera e saje 20.000 € , me interes 6 % dhe jetezgjatje 90 dite.

c) Regjistrimi i defteses kur japim pare ( kredi )

1.Kemi pranuar me1 janar 2005 nje deftese te arketueshme kundrejt dhenjes para hua

nje klienti, vlera e defteses ishte 40.000 € interes 4 % dhe jetezgjatje 60 dite.

d) Realizimi i deftese

Kemi realizuar deftesen e vleres 30.000 € interes 14 % dhe jetezgjatje 30 dite.

Page 6 of 16

7.

INVESTIMET AFATSHKURTRA

Investimet afatshkurtranë obligacione

Ushtrime

1. Firma “Nita”blen bono thesari të emituara në vler nominale prej 20 000€.Afati I

maturimit është 60 ditë dhe vlera e maturimit të tyre do të jetë 25 000€

2. Bëni regjistrimin,në konto dhe ditar blerjen e këtyre bonove të thesarit.

3. Gjithashtu regjistroni edhe të ardhurën nga interesi në ditën e maturimit të transaksionit

nr.1.

4. Po ashtu e njejta firmë blen sërish bono thesari por të vlerës nominale 10 000€ me afat

maturimi 90 ditë dhe vlera e maturimit do të jet 13 000€

5. Bëni regjistrimin e blerjes së këtyre bonove në konto dhe ditar si dhe të ardhurën nga

interesi në ditën e maturimit të bonove.

Investimet afatshkurtra në aksione

1. Firma “Nita” blen 5 000 mijë aksione me vlerë nominale 1,50€ secila.Për shpenzime

që ndërlidhen për blerjen e aksioneve kjo firmë pagoi 700€

2. Gjithashtu kjo firmë blen edhe 3 000 miijë aksione tjera me vlerë nominale 1.60€ për

secilën dhe shpenzime komisioni pagoi 500€.

3. Bëni regjistrimin e blerjes së aksioneve në konto dhe më pas bartni në ditar.

Shitja e investimeve afatshkurtra

1. Firma “Nita” shiti 5 000 mijë aksionet e blear me vlerë nominale 1.50€ nga 1.30€ për

secilën.

2. Gjithashtu shiti edhe 3 000 mijë aksionet me vlerë nominale 1.60€ nga 1.80€ për

secilën.

3. Regjistroni në konto dhe ditar shitjen e aksioneve.

Page 7 of 16

8.

INVENTARI

Gjendet në këtoforma kryesore:

a) Mallra të bleara për rishitje

b) Materiale,psh lëndë e parë,materiale ndihmëse,etj.

c) Prodhim i papërfunduar

d) Produkte të gatshme

Në kontabilitetin e inventarëve është një problem mjaft i rëndësishëm ai i matjes së

tyre.Dy qëllimet kryesore që realizohen nëpërmjet matjes së inventarit janë:

1) Përcaktimi i saktë i të ardhurave

2) Përcaktimi isaktë i vleftës së inventarit me të cilën ai do të paraqitet në bilanc

(kostoja).

Të ardhurat nga shitjet neto do të përcaktohen nga çmimi i shitjes së inventarëve gjatë

një periudhe kontabël,duke zbritur nga to kthimet e uljet nga shitjet si dhe zbritjet tregtare

nga shitjet.

Kurse përcaktimi i kostos neto të inventarit të shitur paraqet një problem më kompleks

dhe lidhet me disa elemente: me inventarin në fillim të periudhës,inventarin në fund të

periudhës dhe blerjet gjatë periudhës.

Llogaritja e kostos së inventarit të shitur skematikisht mund të paraqitet:

:

Inventari në fillim të Kostoja e inventarit

Inventari I

periudhës vlefshëm

30 000€ 50 000€

për shitje

Blerjet neto gjatë Inventari në fund të

periudhës 70 000€ periudhës

40 000€ 20 000€

Problemi i llogaritjes së kostos së inventarit të shitur kthehet në problemin e përcaktimit

të kostos së inventarit gjendje në fund të periudhës.Ekuacioni i kostos së inventarit të

shitur (KISH) është:

KISH = KIVSH-KIF

KIVSH = Gjendja e inventarit në fillim + Blerjet e inventarit gjatë periudhës

Kuptimi i simboleve:

KISH - Kostoja e inventarit të shitur

KIVSH - Kostoja e inventarit të vlefshëm për shitje

KIF - Kostoja e invenmtarit në fund të periudhës

Page 8 of 16

9.

METODAT E VLERËSIMITTË INVENTARIT ME KOSTO

Metodat më të përhapura për përcaktimin e kostos në fund të periudhës janë:

1-Metoda e identifikimit specific

2-Metoda e kostos mesatare

3-Metoda LIFO (Last In First Out-Hyrje e Fundit, Dalje e Parë)

4-Metoda FIFO (First In First Out-Hyrje e Parë,Dalje e Parë)

USHTRIME:

1.Firma “Nita” gjatë vitit 2005 bëri këto transaksione lidhur me blerjen e mallrave:

Më 01.01 2005 gjendja fillestare në fillim të periudhës ishte 300 njesi nga 5€

Më 20.01 2005 kemi bler 200 njësi nga 6 €

Më 07.02 2005 kemi bler 400 njësi nga 4 €

Më 25.03 2005 kemi bler 600 njësi nga 7 €

Më 01.05 2005 kemi bler 200 njësi nga 3 €

Më 20.06 2005 kemi bler 250 njësi nga 10 €

Më 28.07 2005 kemi bler 100 njësi nga 8 €

Më 25.08 2005 kemi bler 500 njësi nga 2 €

Më 01.10 2005 kemi bler 400 njësi nga 6 €

Më 25.11.2005 kemi bler 300 njësi nga 5 €

Më 31.12.2005 kemi bërë inventarizimin dhe kemi konstatuar se nuk jan shitu

1400njësi

2.Firma “Nita” gjatë vitit 2005 bëri këto transaksione lidhur me blerjen dhe shitjen e

mallrave:

Më 01.01.2005 gjendja fillestare në fillim të periudhës ishte 400 njesi nga 5€

Më 01.15.2005 kemi bler 300njësi nga 6€

Më 28.02.2005 kemi shitur 450njësi nga 9€

Më 25.03.2005 kemi bler 200 njësi nga 5€

Më 02.05.2005 kemi shitur 150 njësi nga 10€

Më 05.06.2005 kemi shitur 100 njësi nga 12€

Më 06.07.2005 kemi bler 500 njësi nga 3€

Më 09.09.2005 kemi shitur 300 njësi nga 9€

Më 01.10.2005 kemi bler 100 njësi nga 6€

Më 10.12.2005 kemi shitur 200 njësi nga 7€

Më 25.12.2005 kemi shitur 50 njësi nga 12€

Kërkohet :

Llogaritni KMSH me metodat e inventarizimit.

Page 9 of 16

10.

AKTIVET AFATGJATA

Kuptimi, klasifikimii aktiveve afatgjata

AAGJ-janë ato active që njësia i përdor për sigurimin e përfitimeve ekonomike për një

periudhë më shumë se një vit.

Ato grupohen në :

1.Aktive afatgjata materiale (të turpëzuara)

a) AAGJ materiale që janë object konsumi (paisje,objekte,ndërtesa,makineri,etj.)

b) AAGJ materiale që janë object harxhimi(burimet dhe rezervat natyrore si puset e

naftës,minierat,pyjet,etj.)

c) AAGJ materiale që nuk janë object konsumi (toka,veprate artit,sendet me

vlerë,etj.)

2 Aktivet afatgjata jo materiale (të paprekshme) si markat tregtare apo industriale,të

drejtate autorit,goodëilli,patentat,licenca,etj.

3. Aktivet afatgjata financiare ku bëjnë pjesë letrat me vlerë si aksionet,obligacionet

etj.

Ushtrime:

Regjistrimi kontabël i hyrjes së AAGJ materiale (blerja e AAGJ materiale)

Blerja e aktiveve afatgjata

1.Kemi blerë një ndërtes me afat pagese për 200 000 €

2.Kemi blerë një paim me pagesë nga bankavlera 50 000 €

3.kemi blerë një makineri me afat pagese prej 70 000 €,Për transport kemi paguar 5 000€

nga banka dhe për instalimin e saj kemi paguar në të gatshme 2 000 €

Blerja e aktiveve afatgjata në këmbim të letrave me vlerë

1.Kemi blerë një makineri në këmbim të 10 000 mij aksioneve me vlerë nominale 1.5 €

për secilën dhe në ditën e blerjes vlera e tregut të aksioneve është 1.7 €

Regjistroni në konto “T” dhe ditar transaksionet

Page 10 of 16

11.

Marrja e pasurisëafatgjate si donacion

1. Kemi marr si donacion një makineri me kosto fillestare 50.000 €, shuma e

zhvlerësimit është 20.000 €

2. Po ashtu kemi marrur edhe një kamion transporti si donacion me kosto fillestare

20.000 €, shuma e zhvlerësimit është 5.000 €

Nxjerrja jashtë përdorimit e një aktivi afatgjatë (të qëndrueshëm) material

1. Kemi nxjerr jashtë perdorimit makinerit.Kostoja fillestare 30.000 € zhvlerësimi i

akumuluar 28.000 €

2. Po ashtu nxjerrim edhe një makineri nga përdorimi me kosto fillestare 10.000e e

zhvlerësimi i akumuluar 9.000 €

Shitja e pasurisë afatgjate materiale

Mund te shitet:

a) mbi vlerën e pashlyeshme

b) baraz me vlerën e pashlyeshme

c) nën vlerën e pashlyeshme

1. Një makineri kosoto fillestare e së cilës është 50.000 € e zhvlerësimi i akumuluar

45.000 € është shitur:

a) për 8000 €

b) për 5000 €

c) për 3000 €

Dhënja e pasurisë afatgjate materiale si donacion

1. Kemi dhënë një mjet transporti (kamion) si donacion një shoqate humanitare

kostoja fillestare 10000 € e zhvlerësimi i akumuluar 8000 €

2. Po ashtu të njejtës shoqatë i kemi dhënë edhe një makineri si donacion kostoja

është20000 € e zhvlerësimi 15000 €

Regjistro ne konto dhe ditar transaksionet.

Page 11 of 16

12.

Aktivet afategjata jomateriale (të paprekshme) dhe evidence kontabël e tyre

Grupohen në keto grupe kryesore:

a) shpenzimet e nisjes dhe zgjerimit

b) shpenzimet për studime dhe zhvillime teknoliogjike

c) patenta, marka, e drejta e autorit

d) emri i mirë (goodëill)

1. Për nisjen e biznesit te ri dhe zgjerimin e atij ekzistues kemi paguar një instituti

hulumtues 10000 € nga xhirollogaria.

2. Shpenzimet për studime dhe zhvillime teknologjike kemi paguar 20000 €

3. Kemi blerë një patentë nga një shpikës me para në dorë per 200.000 €

4. Patenta parashikohet të përdoret 10 vite. Llogaritni amortizimin e patentës

5. Supozojme që patenta del jashtë përdorimit pas 5 viteve bëni evidencën kontabel

të nxjerrjes jashtë përdorimit të patentes para kohës

Goodëilli

1. Kemi blerë një biznes për 220.000 € të cilën e kemi paguar nga xhirollogaria vlera

kontabël e pasurisë së saj në pasqyrat financiare është 200.000 €

Page 12 of 16

13.

METODAT E SHLYRJESSË AKTIVEVE AFATGJATA

Për cdo vit aktivet afatgjata e humbin vlerën e tyre origjinale.Kjo humbje , ky

konsum fizik dhe ekonomik që këto aktive e pësojn në përgjithësi quhet zhvlerësim.

Kur llogarisim shumën e zhvlersimit për një periudhë kontabël duhet pasur

parasysh:

1. Koston e blerjës

2. Vlerën e mbetur të parashikuar (vlera riziduale)

3. Jetëgjatësin

Metodat e shlyrjes së aktiveve afatgjata janë:

VF − VR

a) Metoda lineare =

jetwgjatwsia

2 ⋅ (VF − VR )

b) Metoda aritmetiko-degresive =

n ⋅ (n + 1)

VR

c) Metoda gjeometriko-degresive r = 1− n

VF

VF − VR

d) Metoda funksionale =

Numriisasiveprodhuese

Kuptimi i simboleve:

VF-Vlera Fillestare

VR-vlera Riziduale

n- Jetëgjatësia

Numri i sasive prodhuese ose të planifikuara

Page 13 of 16

14.

Ushtrime :

1. Më01.janar 2002 është blerë një makineri me vlerë blerse 110 000 €.Jetgjatësia 5 vite

dhe është parashikuar se vlera e mbetur e saj (vlera riziduale ) është 10 000€

Të llogaritet zhvlerësimi i akumuluar me metodën lineare dhe më pas të regjistrohet në

konto dhe ditar.

2. Një makineri kostoja fillestare e së cilës është 21.000 €,vlera riziduale 10.000 € dhe

jetëgjatësia 5 vite.

3. Objekti afarist ka kosto fillestare 100.000 € .Vlere riziduale 20.000 € dhe jetëgjatësi 60

vite .

Llogaritni zhvlerësimin vjetor dhe mujor me metoden lineare.

3. Një kamion kosto fillestare është 60.000 €.Vlera riziduale 10.000 €.Numri i

kilometrave te planifikuara qe ky automjet mund të kaloj eështë 500.000 KM.Në vitin e

parë kamioni kaloi 70.000 KM.

4. Një makineri ka kosto fillestare 200.000 € dhe vlere riziduale 20.000 €.parashihet që

kjo makineri do te prodhoj 700.000 njësi .Ne vitin e parë kjo makineri prodhoj 100.000

njësi.

Llogaritni zhvlerësimin me metoden funksionale.

Page 14 of 16

15.

KONTABILITETI I DETYRIMEVE

Detyrimet,kuptimidhe klasifikimi

Detyrimet përfaqësojn obligimet ligjore aktuale,kontraktuale,që ka njësia ndaj të tretëve

,të lindura nga ngjarje të kaluara,për pagesa të ardhshme me mjete monetare,me aktive

tjera ose me kryerje shërbimesh.

Klasifikimi:

a) Detyrimet afatshkurtra

b) Detyrimet afatgjata

Ushtrime:

Llogarit e pagueshme

1.Kemi blerë një paim me afat pagese për 10 000 €

2.Kemi blerë mallra për 5 000 € me afat pagese

3.Kemi paguar nga banka llogarit e pagueshme.

Dëftesa e pagueshme

1. Firma “Nta” ka lëshuar me 01.01.2005 një dëftesë të pagueshme me afat 30

ditë,me interes 12% dhe shuma është 20 000 €

2. Më 30.01.2005 është paguar dëftesa nga banka

Interesi përfshihet në shumën e dëftesës dhe parapaguhet (zbritet) në avance

1. Firma “Nita” gjithashtu ka leshuar edhe nje deftesë të pagueshme me 03.05.2005

shuma 10 000 € interesi 12 % , 30 dite afati i maturimit dhe interesi është i zbritshëm

2. Me 31.03.2005 është paguar deftesa e pagueshme nga banka

Detyrimet rrjedhëse

1. Interesi i pagueshëm qe kemi ndaj bankës për muajin janar është 200 €

2. Qiraja për të njejtin muaj është 500 €

3. Pagat e llogaritura për muajin janar janë 1000 €

4. Tatimi mbi të ardhurat e parashikuara është 5000 €

5. Taksat e llogaritu mbi pronen për një muaj janë 300 €

Të gjitha keto detyrime i kemi paguar nga banka (xhirollogoria).

Page 15 of 16

16.

Kredit afatëshkurtera

1. Kemimarrur një kredi afatëshkurtër nga banka për 8000 €

2. Po ashtu kemi marrur edhe një kredi afatëshkurt për 2000 €

3. Është paguar një pjesë e saj nga banka për 1000 €

Detyrimet afatëgjata

1.Kemi marrur një kredi aftëgjatë nga banka 200.000 €

2.Po ashtu për nevoja financiare kemi marrë edhe një kedi 50.000 €

3.Kemi paguar një shumë të saj ng abanka në vlerë 10.000 €

Page 16 of 16