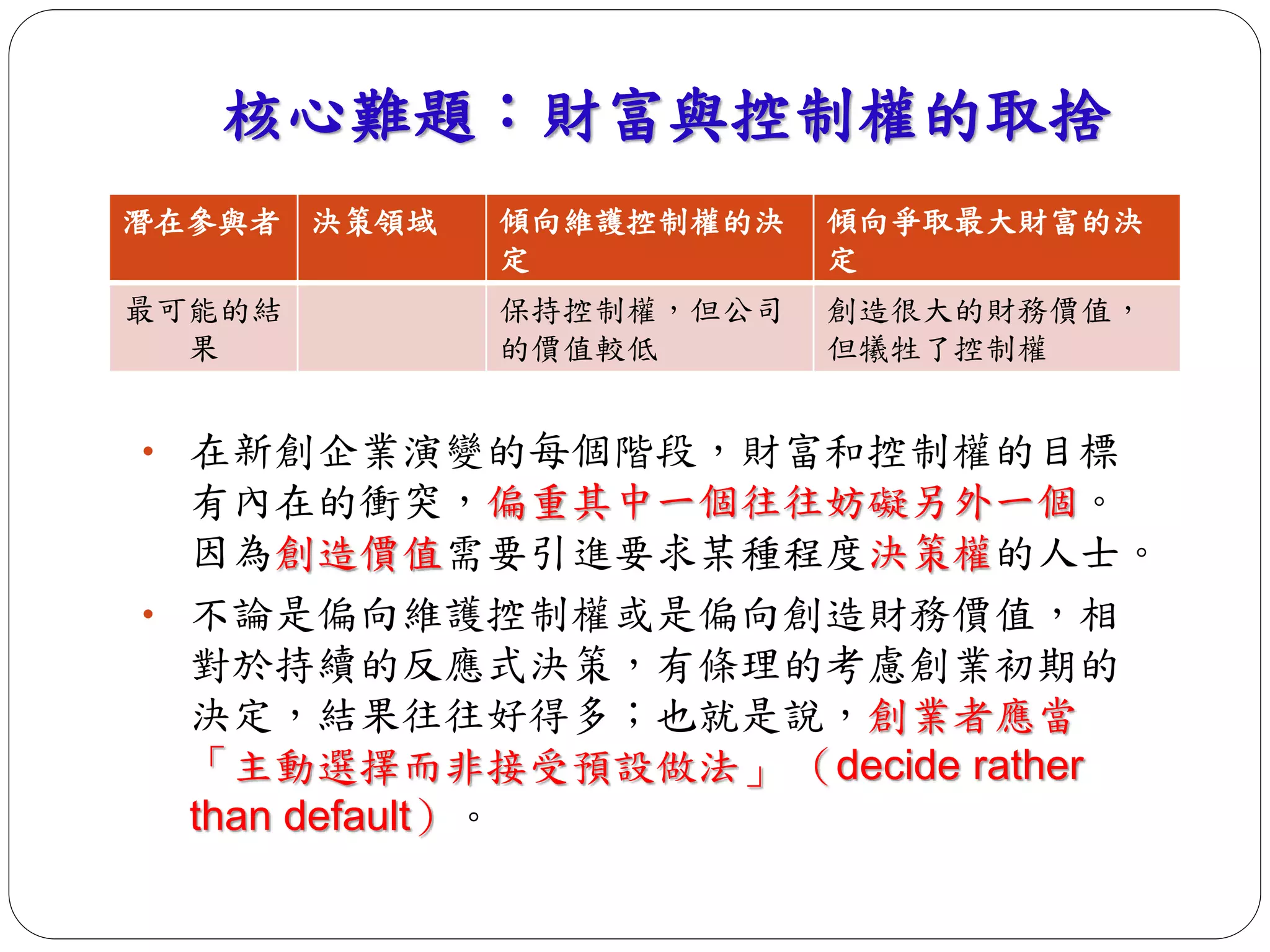

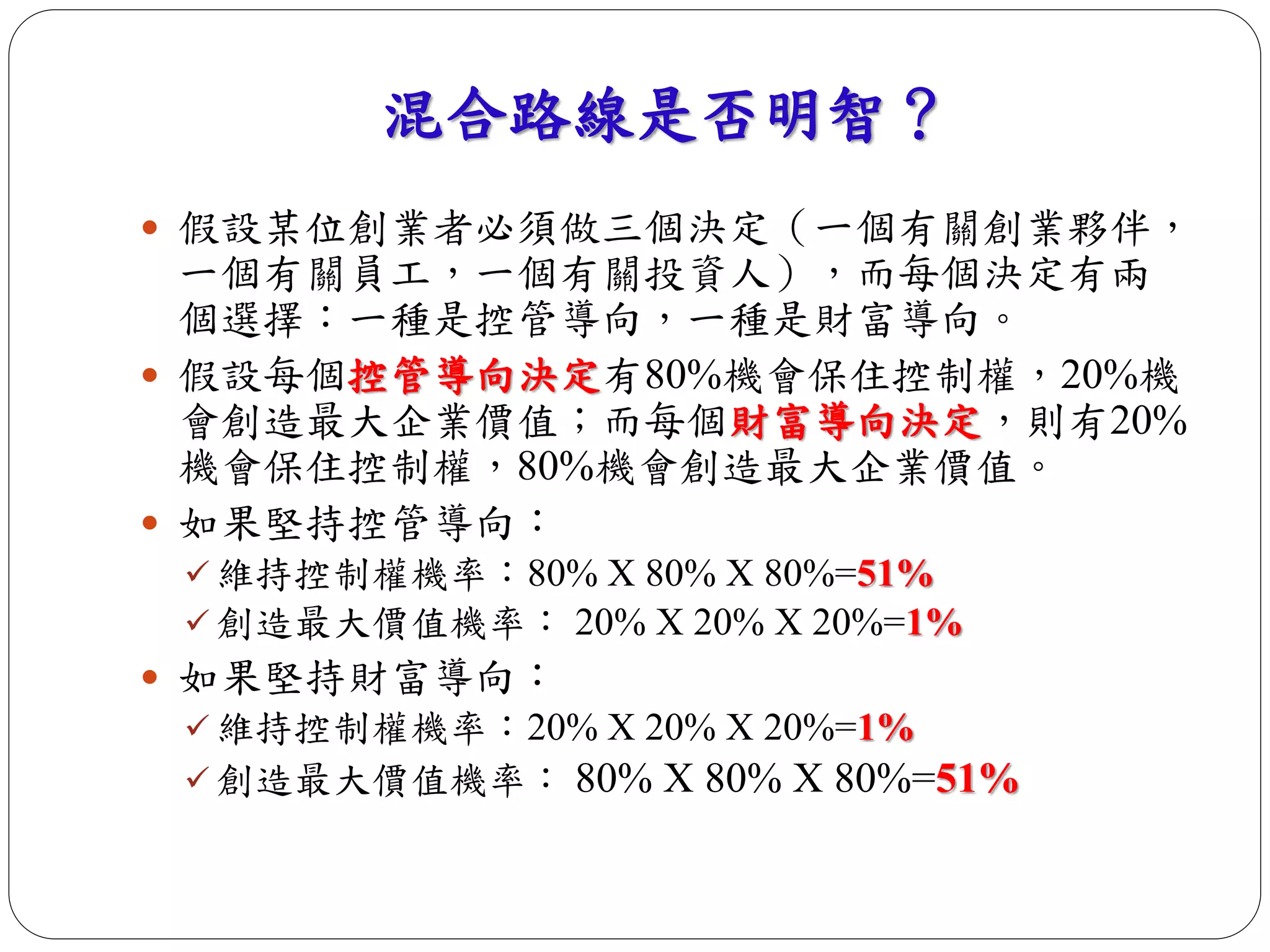

混合路線是否明智?

假設某位創業者必須做三個決定(一個有關創業夥伴,

一個有關員工,一個有關投資人),而每個決定有兩

個選擇:一種是控管導向,一種是財富導向。

假設每個控管導向決定有80%機會保住控制權,20%機

會創造最大企業價值;而每個財富導向決定,則有20%

機會保住控制權,80%機會創造最大企業價值。

如果堅持控管導向:

維持控制權機率:80% X 80% X 80%=51%

創造最大價值機率: 20% X 20% X 20%=1%

如果堅持財富導向:

維持控制權機率:20% X 20% X 20%=1%

創造最大價值機率: 80% X 80% X 80%=51%

13.

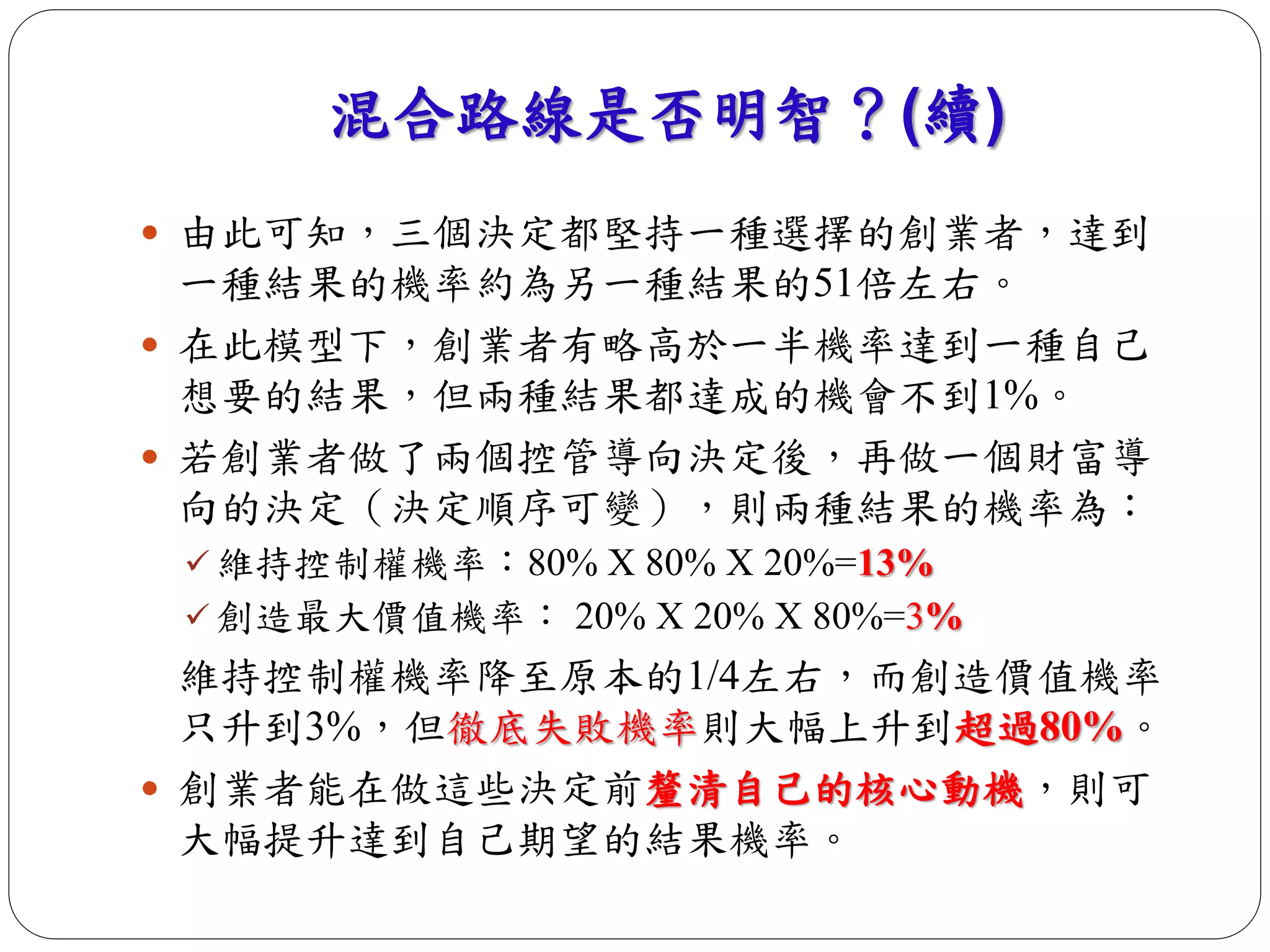

混合路線是否明智?(續)

由此可知,三個決定都堅持一種選擇的創業者,達到

一種結果的機率約為另一種結果的51倍左右。

在此模型下,創業者有略高於一半機率達到一種自己

想要的結果,但兩種結果都達成的機會不到1%。

若創業者做了兩個控管導向決定後,再做一個財富導

向的決定(決定順序可變),則兩種結果的機率為:

維持控制權機率:80% X 80% X 20%=13%

創造最大價值機率: 20% X 20% X 80%=3%

維持控制權機率降至原本的1/4左右,而創造價值機率

只升到3%,但徹底失敗機率則大幅上升到超過80%。

創業者能在做這些決定前釐清自己的核心動機,則可

大幅提升達到自己期望的結果機率。