三、公司財務五力分析讀表技巧與經營改善實務:

(1) 收益力分析:

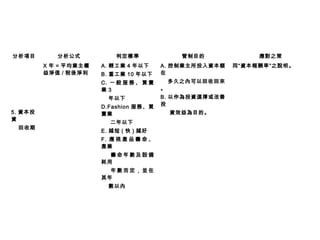

分析項目 分析公式判定標準 管制目的 應對之策

1. 營業

毛利率

GP(%)= 營業毛利 /

淨營業收入

A. 輕工業 25% 以上

B. 重工業 30% 以上

C. 服務業 40% 以上

D. 買賣業 30% 以上

E. 越高越好

A. 管制平均每一元的淨營

業

額中能產生多少元的

毛利。

B. 即營業額與銷貨成本的

差

額比率大小。

A. 控制進貨成本或原物料進

貨成

本。

B. 控制原物料 LOSS 或浪費

程度。

C. 控制直接人工成本。

D. 控制製造費用。

E. 控制銷貨減項的發生 ( 例:

呆帳、

折扣、折讓、賠款等 ) 。

2. 營業

純益率

NP(%)= 稅後淨利 /

淨營業收入

A.10% 以上

B. 越高越好

A. 管制平均每一元的淨營

業

額中能帶來多少的純

益。

B. 即稅後盈餘佔營業額的

百

分比。

A. 控制毛利率提高。

B. 控制銷售、管理之費用或

比率

不要過高。

C. 控制財務費用不要過高。

D. 控制非營業費用不要過高

。

E. 提高銷售單價。

57.

分析項目 分析公式 判定標準管制目的 應對之策

3. 投資

報酬率

R.Q.I(%)= 稅 後 淨

利 / 平均總資產

=( 稅後淨利 / 淨營

業收入 )X( 淨營業收

入 / 平均總資產 )

A. 銀 行 貸 款 利 率 以

上

B. 越高越好

A. 管制企業所投入之平均

總

資產與所獲得的稅後

淨利

相比較,表示平均投

一元

可獲得多少淨利。

B. 影響百分比高低係數:

1. 總資產值。

2. 獲利率。

3. 營業週轉次數。

4. 作為投資選擇分析。

5. 作為企業成長富度決策

分

析。

A. 提高企業獲利能力。

B. 提高營業額。

C. 提高營業週轉率。

D. 避免財務負槓桿發生

E. 出售閒置資產。

1. 結束或縮編報酬率較低的部

門

或產品。

2. 實施並業減肥。

3. 減緩企業的成長幅度。

4. 資本

報酬率

R.O.C(%)= 稅 後 淨

利 / 平均業主權益淨

值

=( 稅後淨利 / 淨營

業收入 )X( 淨營業收

入 / 平均業主權益淨

值 )

A. 輕工業 25% 以上

B. 重工業 10% 以上

C. 一 般 服 務 買 賣 業

33%

以上

D.fashion 服 務 , 買

賣業

50% 以上

E. 越高越好

A. 控制業主權益淨值與本

期

稅後淨利比較,為業主

投

資之獲利比率,測定業

主

自有資金的報酬率。

B.C.D. 三款同“投資報酬

率”

A~H 款同“投資報酬率”內之說

明。

D. 開發新的產品別或新世場

或新

行業別替代原已日趨沒落的

產

品市場秈行業。

E. 關閉或結束企業。

58.

分析項目 分析公式 判定標準管制目的 應對之策

5. 資本投

資

回收期

X 年 = 平均業主權

益淨值 / 稅後淨利

A. 輕工業 4 年以下

B. 重工業 10 年以下

C. 一 般 服 務 、 買 賣

業 3

年以下

D.Fashion 服務、買

賣業

二年以下

E. 越短 ( 快 ) 越好

F. 應 視 產 品 壽 命 、

產業

壽 命 年 數 及 設 備

耗用

年 數 而 定 , 並 在

其年

數以內

A. 控制業主所投入資本額

在

多久之內可以回收回來

。

B. 以作為投資選擇或改善

投

資效益為目的。

同“資本報酬率”之說明。

59.

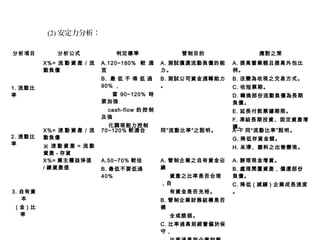

(2) 安定力分析:

分析項目 分析公式判定標準 管制目的 應對之策

1. 流動比

率

X%= 流 動 資 產 / 流

動負債

A.120~180% 較 適

宜

B. 最 低 不 得 低 過

90% ,

當 90~120% 時

要加強

cash-flow 的控制

及強

化調現能力控制

A. 測試償還流動負債的能

力。

B. 測試公司資金週轉能力

。

A. 提高營業額且提高外包比

例。

B. 改變為收現之交易方式。

C. 收短票期。

D. 轉換部份流動負債為長期

負債。

E. 延長付款票據期限。

F. 凍結長期投資、固定資產增

購。

2. 速動比

率

X%= 速 動 資 產 / 流

動負債

※ 速 動 資 產 = 流 動

資產 - 存貨

70~120% 較適合 同“流動比率”之說明。 A~F 同“流動比率”說明。

G. 降低存貨金額。

H. 呆滯、廢料之出售變現。

3. 自有資

本

( 金 ) 比

率

X%= 業主權益淨值

/ 總資產值

A.50~70% 較佳

B. 最低不要低過

40%

A. 管制企業之自有資金佔

總

資產之比率是否合理

,自

有資金是否充裕。

B. 管制企業財務結構是否

健

全或脆弱。

C. 比率過高則經營偏於保

守,

A. 辦理現金增資。

B. 處理閒置資產,償還部份

負債。

C. 降低 ( 減緩 ) 企業成長速度

。

60.

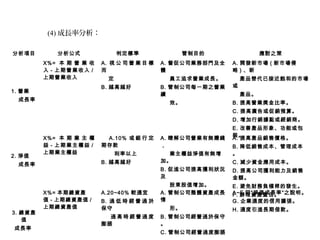

分析項目 分析公式 判定標準管制目的 應對之策

4. 負債比

率

X%= 負 債 總 額 / 業

主權益淨值

A.45~125% 較適宜

B. 負 債 比 率

OVER100%

以上時,其獲利

率

必需高過資金成

本

( 利率 ) 。且短期

負債

比例不得過高

A. 控制企業資本結構之負

債

金額 ( 比率 ) ,若過高

時則

安全度低。

B. 間接控制企業的資金週

轉

能力,償債能力等。

A~C 項同“自有資本比率”說明

。

D. 設法轉變短期負債為長期

負債。

E. 凍結長期投資及固定資產

購置

計劃。

F. 提高企業獲利率。

G. 轉換高資金成本的貸款為

低資

金。

5. 固定比

率

X%= 固定資產淨值

/ 業主權益淨值

A.100% 以下

B. 過 高 時 短 期 償 債

能力

不 足 過 低 時 公 司

顯得

不夠渾厚有實力

A. 控制平均每一元的淨業

主

權益中有多少元是用來

買

固定資產。

A. 凍結固定資產購置計劃。

B. 辦理公司現金增資。

C. 改變固定資產購買為租賃

取得。

61.

(3) 活動力分析:

分析項目 分析公式判定標準 管制目的 應對之策

1. 總資產

週轉率

X%= 銷 貨 淨 額 / 平

均總資產

A.200% 以上

B. 越高越好

A. 管制公司總資產值在一

年

內可營運多少轉

( 次 ) 。

B. 管制公司各項資產有無

充

份利用,有無閒置情形

,

有無浪費投資之處。

C. 管制 ( 提昇 ) 公司投資

報酬

率或投資回收期。

A. 短少現金購買情形。

B. 改變現金銷售或提高訂金

比率。

C. 縮短應收帳款、應收票據

期間。

D. 減少存貨存量。

E. 減少或凍結固定資產購置

。

F. 暫緩擴充企業規模提高為外

包

比率。

2. 自有資

本

週轉率

X%= 銷 貨 淨 額 / 平

均業主權益淨值

A.300% 以上

B. 越高越好

A. 管制公司之業主權益在

一

年內可營運多少轉

( 次 ) 。

B.C 項同“總資產週轉率”

之

說明。

同“總資產週轉率”之說明。

X%= 銷貨淨額 / 平

均固定資產淨值

A. 一 般 在 300% 以

上

B. 輕 工 業 在 400%

以上

C. 服 務 業 在 600%

A. 管制公司固定資產值在

一

年內可營運多少轉

( 次 ) 。

B. 管制公司各項固定資產

同“總資產週轉率”之說明。

62.

分析項目 分析公式 判定標準管制目的 應對之策

4. 存貨

週轉率

A.X%= 銷 貨 成 本 /

平均

存貨

B. 存 貨 週 轉 天 數

=360

天 / 存貨週轉率

C. 材 料 存 貨 週 轉 率

= 本

期耗用材料 / 平均

材

料存貨

D. 在 製 品 存 貨 週 轉

率 =

製 成品 成 本 / 平

均在

製品存貨

E. 製 成 品 存 貨 週 轉

率 =

銷 貨成 本 / 平均

製成

品

週轉率越高越好

週轉天數越低越好

( 一 般 以 90 天 以 內

獲 利 低 , 產 業 甚 至

30 天以內 )

A. 控制企業內之存貨,全

年

共使用幾次。

B. 控制企業存貨使用率情

形。

C. 控制企業在營運過程中

其

存貨成本多寡。

A. 降低存貨數量與金額。

B. 改變進口原料為國內採購

。

C. 改變代料為純代工。

D. 停產較滯銷或短銷產品項

目。

E. 設法取得存貨之中、長期

融資。

F. 改變計劃生產為受訂生產。

G. 降低 LOSS 預估比率,減

少產品

尾數庫存。

H. 過期存貨拍賣或低價求售

。

X%= 賒 銷 淨 額 / 應

收帳款 + 應收票據

X%=33% 以下 A. 控制公司銷貨賒帳 ( 授

信 )

情形及收帳能力。

A. 改變賒銷為現銷。

B. 提高現銷比率。

C. 縮短賒銷期間。

63.

(4) 成長率分析:

分析項目 分析公式判定標準 管制目的 應對之策

1. 營業

成長率

X%= 本 期 營 業 收

入 - 上期營業收入 /

上期營業收入

A. 視 公 司 營 業 目 標

而

定

B. 越高越好

A. 督促公司業務部門及全

體

員工追求營業成長。

B. 管制公司每一期之營業

績

效。

A. 開發新市場 ( 新市場侵

略 ) 、新

產品替代已接近飽和的市場

或

產品。

B. 提高營業獎金比率。

C. 提高廣告或促銷預算。

D. 增加行銷據點或經銷商。

E. 改善產品形象、功能或包

裝。

2. 淨值

成長率

X%= 本 期 業 主 權

益 - 上期業主權益 /

上期業主權益

A.10% 或 銀 行 定

期存款

利率以上

B. 越高越好

A. 瞭解公司營業有無賺錢

,

業主權益淨值有無增

加。

B. 促進公司提高獲利狀況

及

股東股值增加。

A. 提高產品銷售價格。

B. 降低銷售成本、管理成本

。

C. 減少資金應用成本。

D. 提高公司獲利能力及銷售

金額。

E. 避免財務負槓桿的發生。

F. 辦理資產重估。

3. 總資產

值

成長率

X%= 本期總資產

值 - 上期總資產值 /

上期總資產值

A.20~40% 較適宜

B. 過 低 時 經 營 過 於

保守

過 高 時 經 營 過 度

膨脹

A. 管制公司整體資產成長

情

形。

B. 管制公司經營過於保守

。

C. 管制公司經營過度膨脹

A~F 同“淨值成長率”之說明。

G. 企業適度的信用擴張。

H. 適度引進長期借款。

64.

(5) 生產力分析:

分析項目 分析公式判定標準 管制目的 應對之策

1. 工小時

生產力

X( 元 / 時 )= 本期附

加價值 / 本期工作時

間總數

A. 依 各 行 各 業 標 準

參

考之

B. 越高越好

A. 管制企業內每一成員的

投

入工時,其產生之附

加價

值之貢獻金額。

B. 促使每一位員工之邊際

貢

獻值提昇。

C. 去除公司呆人或無效益

動

作發生。

A. 改變或研究生產附加價值

產品。

B. 去除無效率的動作 ( 動作改

善 ) 。

C. 去除公司內之呆人。

D. 強制提高每人營業額或生

產值。

E. 改善營業方針或營業技巧

。

2. 每一員

工

營業額

X( 元 / 人 )= 銷貨淨

值 / 平均員工人數

A. 依 各 行 各 業 標

準參考

之

B. 越高越好

A. 管制企業內每一成員之

平

均營業金額。

B. 促使員工努力提高業績

。

C. 去除公司呆人。

A. 增加公司新的營業項目、

營業

產品、銷售市場及銷售對

象。

B. 去除公司內之呆人。

C. 強制提高每人營業額。

D. 改善營業方針或營業技巧

。

3. 總資本

X%= 附加價值 / 平

均資產總值

A. 依 各 行 各 業 標 準

參

考之

B. 越高越好

A. 管制企業之資產總值所

產

出的附加價值。

B. 瞭解公司所營業項目之

附

A. 改善生產方式或營業方針

。

B. 調整生產或營業產品或項

目。

C. 加強產品研發,提昇產品

65.

分析項目 分析公式 判定標準管制目的 應對之策

4. 資產投

資

效率

X%= 附 加 價 值 / 平

均資產淨額 - 未完工

程

A. 依 各 行 各 業 標 準

參

考之

B. 越高越好

A. 管制每一元的營業資產

所

產生多少之附加價值

。

B. 測試營業資產的使用效

率。

A. 提高產品的附加價值。

B. 提高營業資產的使用效率

。

5. 每一員

工

附加價

值

X( 元 / 人 )= 本期附

加價值 / 平均員工人

數

A. 依 各 行 各 業 標 準

參

考之

B. 越高越好

A. 測定公司每一員工能產

生

多少附加價值。

B. 測定公司營業發展情形

。

C. 考核公司人事政策是否

有

採「精兵政策」。

D. 檢討對變動成本控制的

成

效。

A. 提高每人營業額 ( 產值 ) ,

並提

高公司產品附加價值率。

B. 當每人邊際貢獻值下降時

,不

能再增加該單位人員。

C. 提高產品附加價值。

D. 產品多樣化。