Thong bao 337-DHPY (24.4.2024) thi sat hach Ngoai ngu dap ung Chuan dau ra do...

Thực trạng hoạt động thị trường liên ngân hàng việt nam

1. 1. Thực trạng hoạt động thị trường liên ngân hàng Việt Nam

3.1 Thị trường cho vay và gửi tiền (giữa các TCTD với nhau và với NHTW)

3.1.1 Lãi suất liên ngân hàng

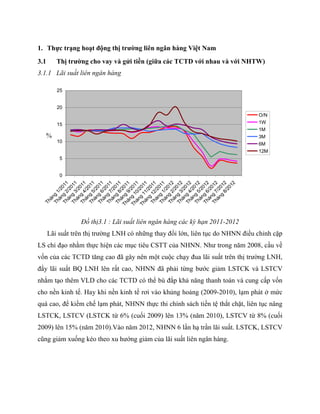

Đồ thị3.1 : Lãi suất liên ngân hàng các kỳ hạn 2011-2012

Lãi suất trên thị trường LNH có những thay đổi lớn, liên tục do NHNN điều chỉnh cặp

LS chỉ đạo nhằm thực hiện các mục tiêu CSTT của NHNN. Như trong năm 2008, cầu về

vốn của các TCTD tăng cao đã gây nên một cuộc chạy đua lãi suất trên thị trường LNH,

đẩy lãi suất BQ LNH lên rất cao, NHNN đã phải từng bước giảm LSTCK và LSTCV

nhằm tạo thêm VLD cho các TCTD có thể bù đắp khả năng thanh toán và cung cấp vốn

cho nền kinh tế. Hay khi nền kinh tế rơi vào khủng hoảng (2009-2010), lạm phát ở mức

quá cao, để kiềm chế lạm phát, NHNN thực thi chính sách tiền tệ thắt chặt, liên tục nâng

LSTCK, LSTCV (LSTCK từ 6% (cuối 2009) lên 13% (năm 2010), LSTCV từ 8% (cuối

2009) lên 15% (năm 2010).Vào năm 2012, NHNN 6 lần hạ trần lãi suất. LSTCK, LSTCV

cũng giảm xuống kéo theo xu hướng giảm của lãi suất liên ngân hàng.

0

5

10

15

20

25

Tháng

1/2011

Tháng

2/2011

Tháng

3/2011

Tháng

4/2011

Tháng

5/2011

Tháng

6/2011

Tháng

7/2011

Tháng

8/2011

Tháng

9/2011

Tháng

10/2011

Tháng

11/2011

Tháng

12/2011

Tháng

1/2012

Tháng

2/2012

Tháng

3/2012

Tháng

4/2012

Tháng

5/2012

Tháng

6/2012

Tháng

7/2012

Tháng

8/2012

O/N

1W

1M

3M

6M

12M

%

2. Lãi suất trên thị trường LNH cũng biến động theo mùa vụ, ví dụ như vào những tháng

cuối năm, giáp Tết nguyên đán, nhu cầu VLĐ của các TCTD tăng cao, đẩy lãi suất trên

thị trường LNH tăng theo.

Lãi suất kỳ hạn ngắn thường có biên độ dao động lớn hơn so với lãi suất các kỳ hạn

dài chứng tỏ các giao dịch cho vay, gửi tiền LNH chủ yếu để bù đắp thanh khoản bị thiếu

hụt.

Doanh số giao dịch

Trên thị trường này, có sự tham gia của cả NHTW và các trên 100 TCTD (trong đó

NHTM chiếm trên 90%). Các TCTD xác định hạn mức tín dụng cho đối tác (dựa trên

mức độ tín nhiệm, quy mô…). Các giao dịch vay, nhận tiền gửi trong phạm vi hạn mức

tín dụng thì ko phải thế chấp, ngoài hạn mức thì thường phải có thế chấp bằng GTCG

hoặc ký quỹ.

Thời hạn cho vay, gửi tiền phổ biến là dưới 3 tháng, chủ yếu là thời hạn dưới 1 tháng

(chiếm trên 80% tổng doanh số giao dịch, giao dịch qua đêm khoảng 40 – 50% tổng

doanh số giao dịch).

Đồ thị3.2: Doanh số giao dịch kỳ hạn dưới 1 tháng năm 2012

Hình thức giao dịch chủ yếu là gửi và nhận tiền gửi (khoảng 80-90% tổng doanh số giao

dịch hàng tháng của các TCTD), mang tính mùa vụ cao, đặc biệt vào cuối năm. Doanh số

giao dịch bình quân tháng tăng với tốc độ khá nhanh và ổn định cho thấy một sự tăng

3. trưởng khá ổn định của thị trường cho vay và nhận tiền gửi liên ngân hàng, và rộng hơn

là thị trường tiền tệ Việt Nam. Có được điều này cũng nhờ chính sách điều hành khá linh

hoạt của NHNN

Trong giai đoạn 2009 – 2011, nhu cầu thanh khoản đã khiến lãi suất trên thị

trường LNH có lúc đã vọt lên 30% cho kỳ hạn 1 tháng. Để ngân hàng tránh bị thua thiệt

lãi suất tín dụng cho vay ra cho đối với nền kinh tế (doanh nghiệp, cá nhân) cũng bị đẩy

lên cao hơn.Các DN không thanh toán được nợ làm phát sinh nợ xấu, vốn bị ứ đọng trong

các khoản nợ này làm phát sinh nhu cầu lớn về VKD, và dẫn đến một cuộc chạy đua lãi

suất trên TTLNH.

Năm 2009 2010 2011 2012 04 tháng 2013

Tháng 1 206,238 309,998 501,055 562,340 247,022

Tháng 2 254,617 227,825 377,518 665,063 166,977

Tháng 3 281,914 355,343 528,917 777,123 352,558

Tháng 4 220,437 349,317 470,084 565,148 338,920

Tháng 5 281,084 352,963 402,512 519,021

Tháng 6 281,084 453,386 565,677 508,420

Tháng 7 299,774 438,846 636,743 534,585

Tháng 8 258,254 428,347 540,926 498,428

Tháng 9 293,222 377,245 477,253 277,980

Tháng 10 314,020 525,645 702,269 290,287

Tháng 11 362,983 549,923 740,965 227,768

Tháng 12 493,130 667,627 952,487 276,168

Tổng 3538,867 5,036,465 6,896,406 5,702,331 1,105,477

BQ tháng 294,906 419,705 574,701 475,194 276,369

Bảng3.1: Khối lượng giao dịch cho vay, gửi tiền 2009-2011

Trong điều kiện nền kinh tế khó khăn nhưng LS tiền gửi cao, nảy sinh nguy cơ các

TCTD cho nhau vay để kiếm lời thay vì cung cấp vốn cho nền kinh tế. Do đó thông tư

21/2012/TT-NHNN được ban hành, theo đó, cấm các TCTD gửi và nhận tiền giử của

4. nhau trừ khi tiền đó phục vụ mục đích thanh toán. Với quy định mới này, thị trường liên

ngân hàng (LNH) ít nhiều bị ảnh hưởng khi hoạt động gửi tiền lẫn nhau mang lại nhiều

lợi ích cho các bên chính thức bị cấm cửa. Nhiều TCTD dư thừa vốn cũng không thể sử

dụng vốn để kinh doanh, trong khi một số TCTD yếu kém không thể bổ sung thanh

khoản bằng hình thức nhận tiền gửi trong điều kiện không đáp ứng được các yêu cầu vay

vốn. Chính vì vậy, chỉ trong vòng 3 tháng cuối năm 2012, nhiều TCTD yếu kém lộ rõ

thực chất quá trình hoạt động đã phải cầu cứu hỗ trợ của NHNN qua thị trường OMO.

Đồ thị3.3: Doanh số giao dịch LNH sau Thông tư 21 (nguồn số liệu NHNN)

Thông tư 21 đã đem lại nhiều kết quả tích cực, tuy nhiên, do việc cấm gửi và nhận

tiền gửi giữa các TCTD đã ảnh hưởng nhiều đến lợi ích của các TCTD khiến cho các

TCTD tìm nhiều cách lách luật để có thể tiếp tục gửi tiền lẫn nhau.

Sau 4 tháng thực hiện thông tư 21, theo đánh giá thị trường LNH đã trở lại quỹ đạo và

nằm trong tầm kiểm soát của NHNN, NHNN đã nhanh chóng ban hành TT 01/2013 cho

phép các TCTD, chi nhánh NH nước ngoài được thực hiện các hoạt động gửi tiền và nhận

tiền gửi có kỳ hạn tối đa 3 tháng tại các TCTD, chi nhánh NH nước ngoài khác” nhờ đó

các TCTD có thểm một nguồn để tìm kiếm lợi nhuận từ các khoản ngân quỹ dư thừa.

3.2. Thị trường mua bán giấy tờ có giá giữa các TCTD

Giao dịch mua bán giấy tờ có giá giữa các TCTD được thực hiện theo phương thức tự

thỏa thuận hoặc giao dịch trên Sở GDCK Hà Nội (HNX).

5. Các GTCG tham gia giao dịch phải được lưu ký tại Trung tâm lưu ký chứng khoán

(VSD) hoặc tại một công ty chứng khoán là thành viên lưu ký của VSD.

Tại HNX, giao dịch repo trái phiếu được tách bạch với giao dịch mua bán hẳn. theo

khảo sát của chuyên gia ADB (4/2009), phần lớn các giao dịch có kỳ hạn GTCG tại VN

là các giao dịch bán/mua lại chứ chưa phải là giao dịch repo.

3.3. Thị trường ngoại tệ liên ngân hàng

Hiện có khoảng 65 TCTD là thành viên của thị trường. Các giao dịch được thực hiện

qua trang giao dịch điện tử do Reuters cung cấp. các thông tin giao dịch trên Reuters

không cung cấp thông tin giao dịch của khách hàng cho NHNN do yêu cầu bảo mật đối

với khách hàng. Do vậy, NHNN có thể đánh giá cân bằng cung cầu ngoại tệ thông qua tỷ

giá trên thị trường ngoại tệ liên ngân hàng và cả trên thị trường tự do để có biện pháp can

thiệp nhằm ổn định tỷ giá hay thực hiện các mục tiêu kinh tế đã đặt ra.

Vào ngày 11/2/2011 NHNN điều chỉnh tỷ giá BQ LNH từ 18.932 lên 20.693 (tăng 9,3%)

do sự chênh lệch quá lớn giữa thị trường LNH và thị trường tự do. Sau đó, cũng trong

năm 2011, NHNN đã nhiều lần điều chỉnh tỷ giá nhưng biên độ ko quá 1% để đảm bảo

ổn định tỷ giá. Sang năm 2012, lần đầu tiên sau 20 năm, Việt Nam xuất siêu 284 triệu

USD đã cung cấp nguồn dự trữ ngoại hối dồi dào cho NHNN để tiến hành can thiệp vào

thị trường ngoại tệ, nhờ vậy, tỷ giá USD/VND năm 2012-2013 đang được giữ rất ổn

định, chênh lệch giữa tỷ giá trên thị trường tự do và thị trường liên ngân hàng cũng ko

lớn.