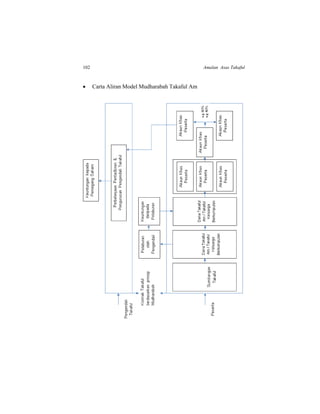

Dokumen ini memberikan pengenalan kepada mu’amalat Islam, merangkumi asas takaful dan peraturan syari’ah yang mengawal aspek kehidupan. Ia menjelaskan komponen-komponen penting dalam ajaran Islam, termasuk akidah, syari’ah, dan akhlak, serta hukum mandatori dan prinsip-prinsip mu’amalat. Selain itu, dokumen ini menyentuh mengenai sumber-sumber syari’ah dan objektifnya dalam memastikan kebaikan dan melarang kejahatan dalam kehidupan manusia.

![Prinsip dan Modal Perniagaan Takaful 73

Walau bagaimanapun, peraturan ini tidak terpakai bagi Takaful

marin. Dalam Takaful Marin, peserta perlu mempunyai kepentingan

boleh lindung pada masa kerugian berlaku bagi membolehkannya

membentuk kontrak yang sah. Contoh: Berdasarkan dari keadaan dan

sifat perniagaan, pengimport barangan akan mendapatkan

perlindungan Takaful terhadap barang dagangan yang ia ada

kepentingan keatasnya, iaitu dengan menjadi pemilik kepada

barangan berkenaan sebelum bahaya / kerugian yang dilindungi

berlaku.

Di bawah Pelan Perlindungan Kemalangan Takaful, kepentingan

boleh lindung mesti wujud pada masa kontrak itu dikuatkuasakan dan

pada masa berlakunya kerugian.

Untuk Pelan Takaful Keluarga, kepentingan boleh lindung perlu

wujud pada peringkat awal sahaja. Peserta hanya perlu mempunyai

kepentingan boleh lindung pada masa kontrak Takaful keluarga itu

dikuatkuasakan.

Antara contoh seseorang yang mempunyai kepentingan boleh lindung

adalah seperti yang dinyatakan di bawah:-

a) Seorang individu mempunyai kepentingan boleh lindung yang

tidak boleh dipertikaikan terhadap anggota badan dan hayatnya

sendiri untuk apa-apa amaun yang difikirkan wajar. Kepentingan

tersebut tidak mampu dinilai dan sukar dibuktikan yang ianya

adalah perlu (Wainwright v. Bland [1835]).

b) Seseorang mempunyai kepentingan boleh lindung terhadap hayat

dan harta pasangannya (suami / isteri).

c) Seseorang itu mempunyai kepentingan boleh lindung terhadap

kanak-kanak atau bayi di bawah umur majoriti ketika

perlindungan Takaful mula berkuat kuasa, dan juga terhadap

sesiapa yang di bawah jagaannya sepenuh masa atau sebahagian

daripadanya.

d) Pemiutang mempunyai kepentingan boleh lindung terhadap hayat

si penghutang (setakat jumlah hutang) tetapi penghutang tidak

mempunyai kepentingan terhadap hayat si pemiutang.](https://image.slidesharecdn.com/tbepartac-150408114420-conversion-gate01/85/TBE-Part-A-dan-C-Takaful-Exam-Notes-for-Agents-73-320.jpg)

![Prinsip dan Modal Perniagaan Takaful 77

penipuan kerana tidak memberitahu. Sekiranya peserta membuat

salah nyata fakta, kesalahan tersebut diklasifikasikan sebagai

salahnyata tanpa niat atau penipuan kerana salahnyata.

Apabila pelanggaran Prinsip Penuh Percaya Mutlak berlaku, kontrak

Takaful boleh terbatal tanpa mengira sama ada pelanggaran itu telah

dilakukan tanpa niat atau dengan niat untuk menipu.

Kontrak Takaful mengenakan tanggungjawab uberrima fides atau

Penuh Percaya Mutlak kepada pihak-pihak yang terlibat dengan

kontrak Takaful.

Oleh itu, adalah menjadi tanggungjawab peserta untuk memberitahu/

mendedahkan kepada pengendali Takaful tentang semua fakta

penting mengenai perkara pokok insurans dan keadaan yang

berkaitan dengannya.

Fakta matan adalah fakta yang boleh mempengaruhi pertimbangan

pengendali / syarikat insurans dalam menetapkan amaun premium /

sumbangan atau menentukan sama ada menerima atau menolak risiko

yang dicadangkan. (Rivaz v. Gerussi [1880] 6 QBD 222).

Sama ada sesuatu fakta itu adalah fakta matan atau sebaliknya, ia

bukanlah hak peserta untuk menentukannya. Hakikatnya, keputusan

muktamad hanya boleh ditetapkan oleh mahkamah.

Fakta matan termasuk perkara-perkara berikut:

Fakta-fakta yang cenderung untuk menyebabkan risiko yang

dicadangkan menjadi lebih merbahaya daripada biasa. Kecacatan

fizikal seperti kehilangan deria penglihatan atau anggota badan

boleh meningkatkan risiko kemalangan dan memberi kesan

kepada kesihatan dan tempoh hayat pihak yang dilindungi.

Tabiat, aktiviti harian dan sejarah keluarga juga boleh

mempengaruhi risiko.

Fakta yang difikirkan perlu untuk menjelaskan sifat-sifat luar

biasa risiko yang dicadangkan untuk perlindungan Takaful, di](https://image.slidesharecdn.com/tbepartac-150408114420-conversion-gate01/85/TBE-Part-A-dan-C-Takaful-Exam-Notes-for-Agents-77-320.jpg)

![Prinsip dan Modal Perniagaan Takaful 91

terutamanya apabila kerugian berlaku disebabkan oleh sebab-sebab

yang berturutan.

5.1.6.2 Pengendali Takaful bertanggungjawab atas kerugian

akibat Sebab Terhampir bagi peril yang dilindungi

sahaja.

Dalam kes Pawsey & Company v Scottish Union & National

Insurance Company (1907), mahkamah mendefinisikan sebab

terhampir sebagai “sebab paling efektif dan berkesan yang

mengungguli rantaian kejadian / peristiwa yang membawa kepada

kerugian, tanpa dicemari oleh mana-mana punca lain yang bermula

dan berfungsi secara aktif dari punca yang baru dan bebas”.

Biasanya terdapat rantaian kejadian atau sebab-sebab yang membawa

kepada kerugian, bukan kerana satu sebab sahaja.

Sekiranya kerugian berlaku disebabkan secara langsung oleh peril

yang dilindungi maka tuntutan ganti rugi akan dibayar, dengan syarat

ia tidak melibatkan peril yang tidak dilindungi / dikecualikan yang

menjadi punca utama dalam rantaian peristiwa yang menggerakkan

peril yang dilindungi.

Doktrin ini sangat penting kerana lebih daripada satu sebab yang

boleh dikaitkan sehingga menyebabkan terjadinya keadaan yang

membawa kepada tuntutan kerugian. Oleh itu, perlu dikenalpasti

samada sebab efektif dan berkesan itu adalah peril yang dilindungi

atau dikecualikan dari kontrak perlindungan.

Contoh:-

1. Seorang peserta pelan Takaful yang menghidap penyakit batu

karang telah dirempuh oleh sebuah kereta dan kemudiannya

meninggal dunia. Penyakit batu karang yang dihidapinya tidak

menyebabkan kematian. Sebab kematian beliau tidak termasuk

peril seperti yang dinyatakan dalam polisi. (Louden v British

Merchants Ins. Co. Ltd [1961]).](https://image.slidesharecdn.com/tbepartac-150408114420-conversion-gate01/85/TBE-Part-A-dan-C-Takaful-Exam-Notes-for-Agents-91-320.jpg)

![92 Amalan Asas Takaful

2. Seorang peserta jatuh dari tangga dan patah kaki, dan

kemudiannya dibawa ke hospital. Di hospital, beliau dijangkiti

sakit kerongkong dari salah seorang pesakit di katil sebelah.

Peserta kemudiannya meninggal dunia. Kemalangan yang berlaku

tidak menyebabkan kematian. Sakit kerongkong bukanlah punca

yang menyebabkan patah kaki.

3. Sungguhpun demikian, sekiranya terdapat rantaian penyebab

kerugian yang tidak terputus, sebab yang paling awal adalah

merupakan sebab hampiran. Seorang peserta secara tidak sengaja

telah mencalarkan kakinya, menyebabkan erysipelas;

kemudiannya merebak menjadi septicemia, diikuti dengan septik

neumonia dan akhirnya meninggal dunia. Calar adalah sebab

hampiran yang membawa kematian. Setiap jenis penyakit yang

dialami adalah dianggap normal atau semulajadi, yang

berkemungkinan mempunyai kaitan / rantaian antara calar dan

kematian.(Mardorf v Accident Insurance Co [1903]).

Contoh-contoh lain ialah:

Sekiranya peserta telah menghidap penyakit sebelum terlibat

dalam kemalangan, penyakit dan kemalangan itu dianggap

sebagai sebab yang berasingan dan bebas dari sebarang

pengaruh. Contohnya, sakit yang dihidapi oleh peserta tidak

menghalangnya untuk pergi ketempat kerja. Semasa dalam

perjalanan, peserta terlibat dalam kemalangan dan meninggal

dunia. Sebab kematian adalah kemalangan, bukan sakit

kerana sakit dianggap sebagai sebab yang berasingan.

Sekiranya kesan dari kemalangan telah mendedahkan

kewujudan sesuatu penyakit yang merupakan punca tunggal /

awal yang mengakibatkan kematian atau hilang upaya,

peserta tidak dilindungi oleh sijil Takaful.

Sekiranya selepas berlaku kemalangan, peserta membuat

tuntutan atas alasan kemalangan telah menyebabkan tulang

retak. Kemalangan tidak menyebabkan sebarang kecederaan,](https://image.slidesharecdn.com/tbepartac-150408114420-conversion-gate01/85/TBE-Part-A-dan-C-Takaful-Exam-Notes-for-Agents-92-320.jpg)