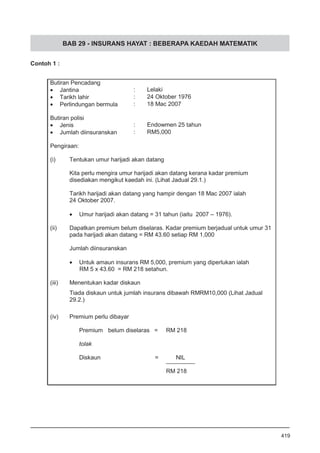

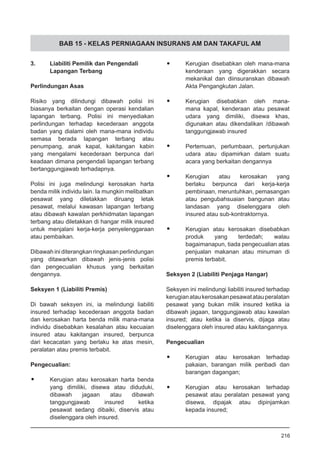

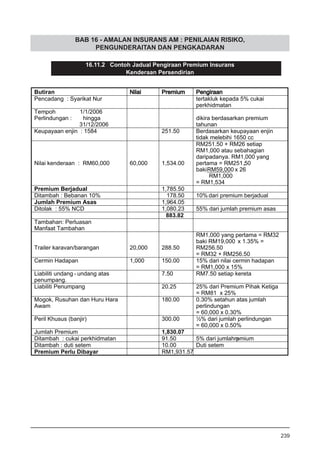

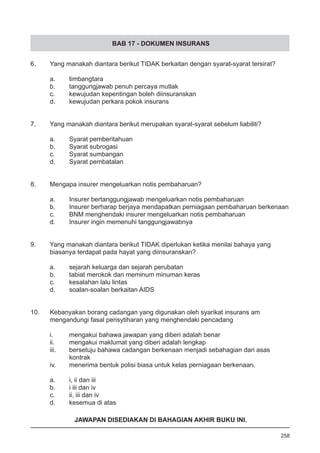

Buku teks ini memberikan panduan mengenai ujian pra-kontrak untuk ejen insurans di Malaysia. Buku ini telah diterbitkan sejak 1996 hingga 2009 oleh The Malaysian Insurance Institute dan mencakupi topik-topik asas insurans termasuk jenis-jenis insurans, prinsip-prinsip insurans, undang-undang dan peraturan yang berkaitan, serta tanggungjawab dan peranan seorang ejen insurans.

![BAB 21 - PENGENALAN INSURANS HAYAT

• perlindungan akan diberi kepada

sesiapa sahaja yang memenuhi syarat

kesihatan pada permulaan kontrak dan

meneruskan pembayaran premium;

• setelah layak menerima perlindungan,

bukti kesihatan seterusnya tidak

diperlukan;

• premium paras akan dikenakan

sepanjang tempoh kontrak. Premium

ini ditetapkan pada permulaan kontrak

berdasarkan umur insured dan tempoh

insurans yang diperlukan; dan

• premium tambahan akan dikenakan

untuk risiko pekerjaan khas dan risiko

kesihatan sub-standard.

Apa yang mengkagumkan ialah kebanyakan

prinsip ini masih digunakan sehingga

kini. Kontrak insurans hayat moden boleh

ditakrifkan sebagai sesuatu ‘yang memastikan

pembayaran sejumlah amaun wang apabila

berlaku kontingensi, atau beberapa kontingensi,

bergantung kepada hayat seseorang’ [Fisher

Young Actuarial Practice of Life Assurance,

Cambridge University Press, 1971].

Urusniaga insurans hayat yang berdasarkan

prinsipdiatasmenimbulkanbeberapamasaalah

teknikal dan pentadbiran. Dalam bahagian

tertentu buku ini, kita akan membincangkan

hal-hal teknikal dan pentadbiran yang dianggap

penting untuk pengetahuan ejen insurans

hayat.

21.2 CIRI-CIRI PRODUK INSURANS HAYAT

KONTRAK INSURANS HAYAT ADALAH

KONTRAK JANGKA PANJANG DENGAN

BAYARAN PREMIUM PARAS

Kontrak insurans hayat adalah kontrak jangka

panjang yang biasanya mengenakan premium

paras. Penggunaan premium paras ini

menimbulkan implikasi lain dalam pengendalian

kelas perniagaan insurans ini.

Ciri-cirijangkapanjangkontrakinimenghendaki

insurer mengambil langkah berhati-hati

terhadap beberapa faktor yang boleh

mempengaruhi pengiraan kadar premium.

Antara faktor itu ialah:-

- kemortalan

- perbelanjaan

- kadar pulangan pelaburan

- cukai

Insurer dikehendaki menyimpan rizab

(contohnya aset) yang mencukupi mengikut

jumlah kontrak insurans yang berkuatkuasa.

Keperluan undang-undang yang menetapkan

jenis rizab statutori minimum dan margin

kesolvenan mestilah dipatuhi.

Insurer biasanya menjalankan urusniaga

dalam persekitaran perdagangan yang

penuh persaingan. Ini pada dasarnya akan

menghadkan amaun premium yang dikenakan

dan peratusan pasaran yang boleh dikuasai

bagi setiap kelas perniagaan.

KEDUA-DUA PIHAK MESTI MEMATUHI

PRINSIP PENUH PERCAYA MUTLAK

Prinsip Uberrima fides iaitu penuh percaya

mutlak hendaklah dipatuhi oleh kedua-

dua pihak , insurer dan insured. Walau

bagaimanapun, bagi insurans hayat, insured

tidak dipertanggungjawabkan untuk melaporkan

sebarang perubahan setelah kontrak

berkuatkuasa, kecuali dalam hal pekerjaan dan

pertukaran alamat.

(Rujuk bab 3 Seksyen B 3.1.3 – Prinsip Penuh

Percaya Mutlak)

315](https://image.slidesharecdn.com/pceiabm-150408113609-conversion-gate01/85/PCEIA-BM-Version-for-Insurance-Exam-327-320.jpg)