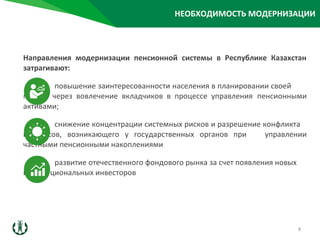

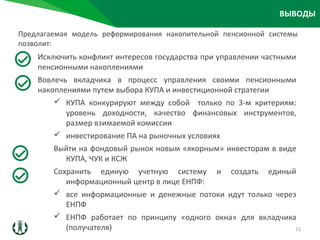

Документ обсуждает необходимость модернизации пенсионной системы Казахстана, основанной на успешном опыте других стран в контексте демографических и экономических изменений. Предлагается внедрение многокомпонентной пенсионной системы, которая разделяет ответственность между государством, работодателями и гражданами, а также усиление вовлеченности вкладчиков в процесс управления своими пенсионными накоплениями. Обосновываются меры по улучшению управления пенсионными активами и повышению их доходности.