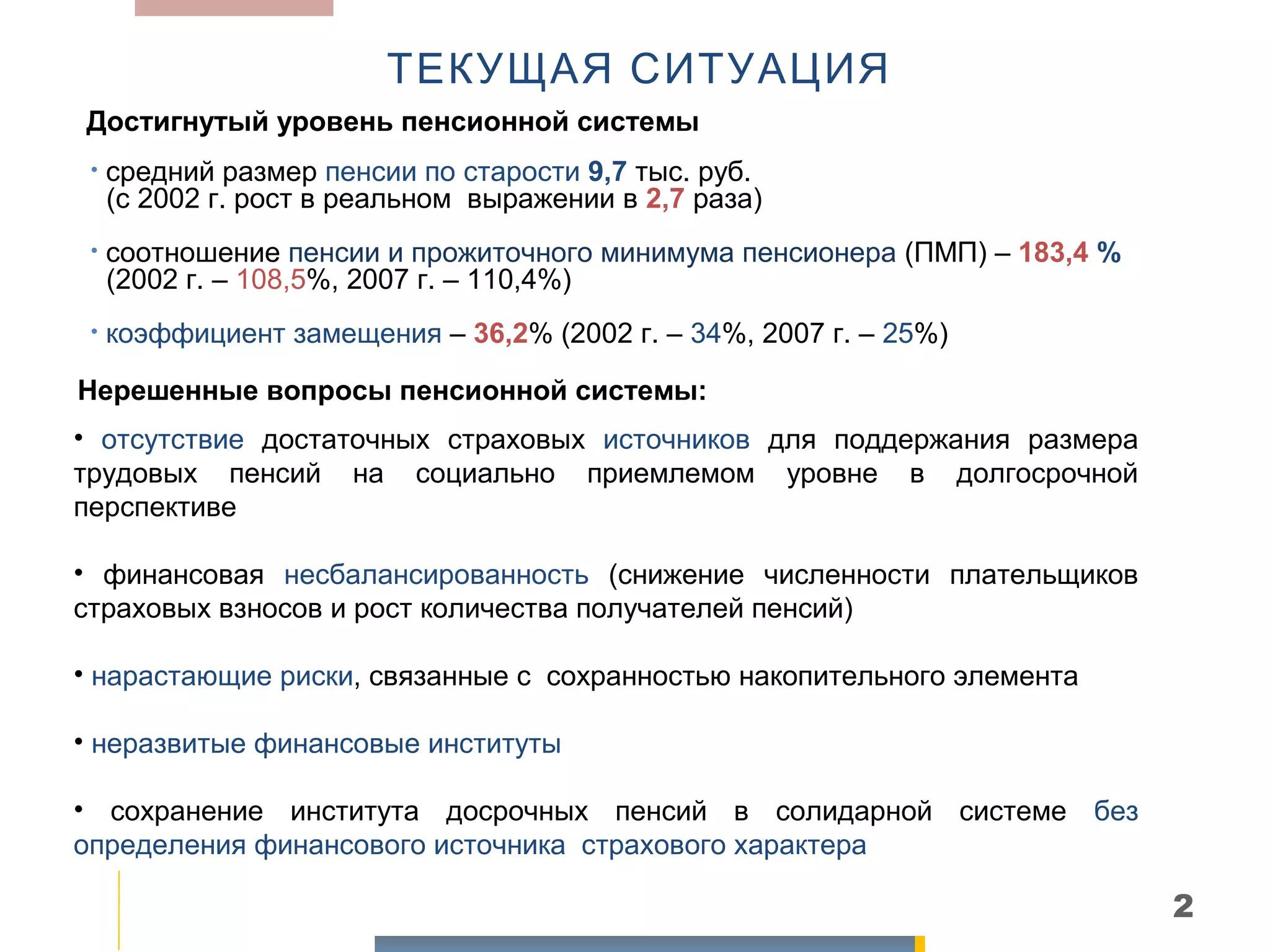

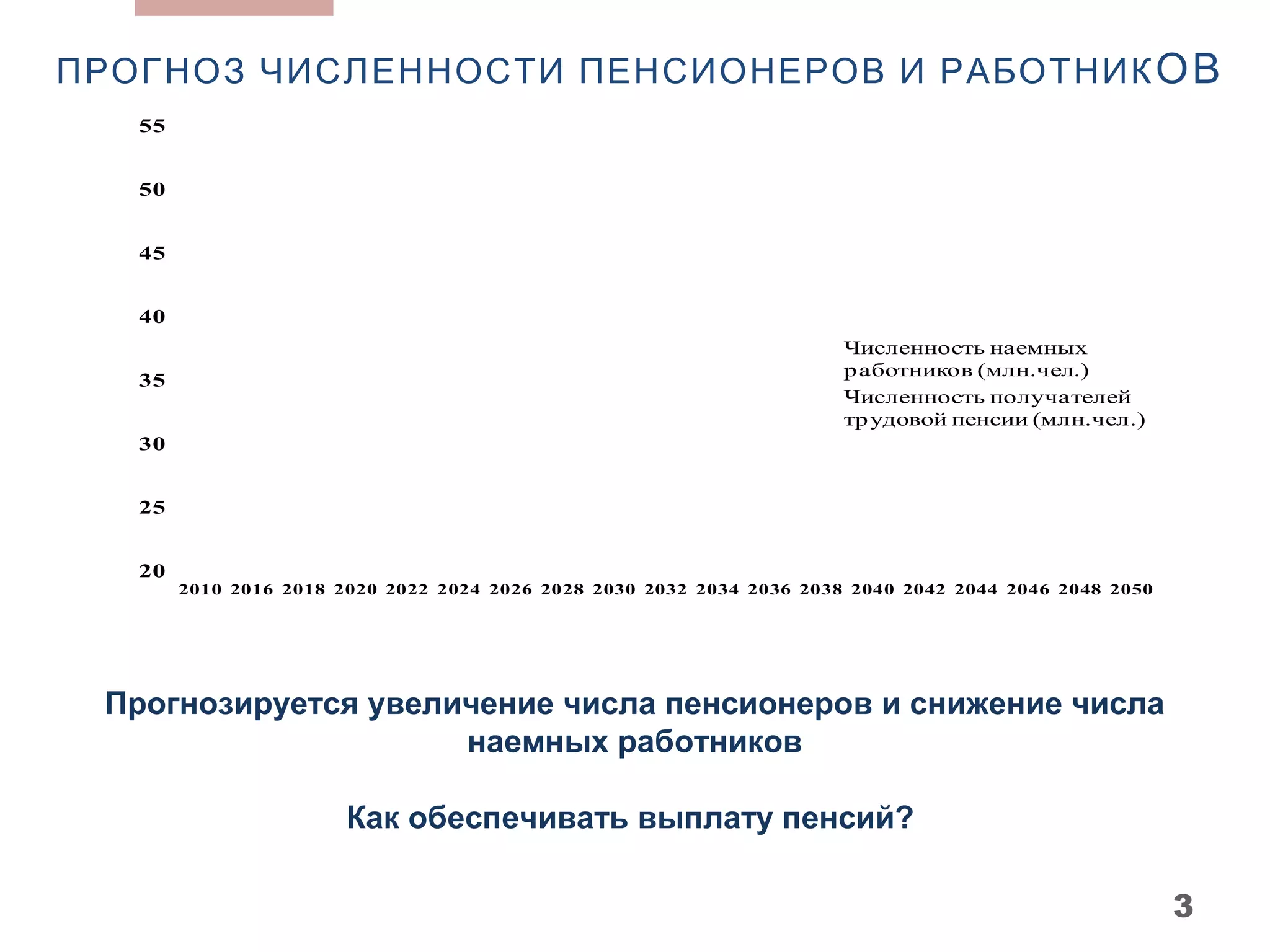

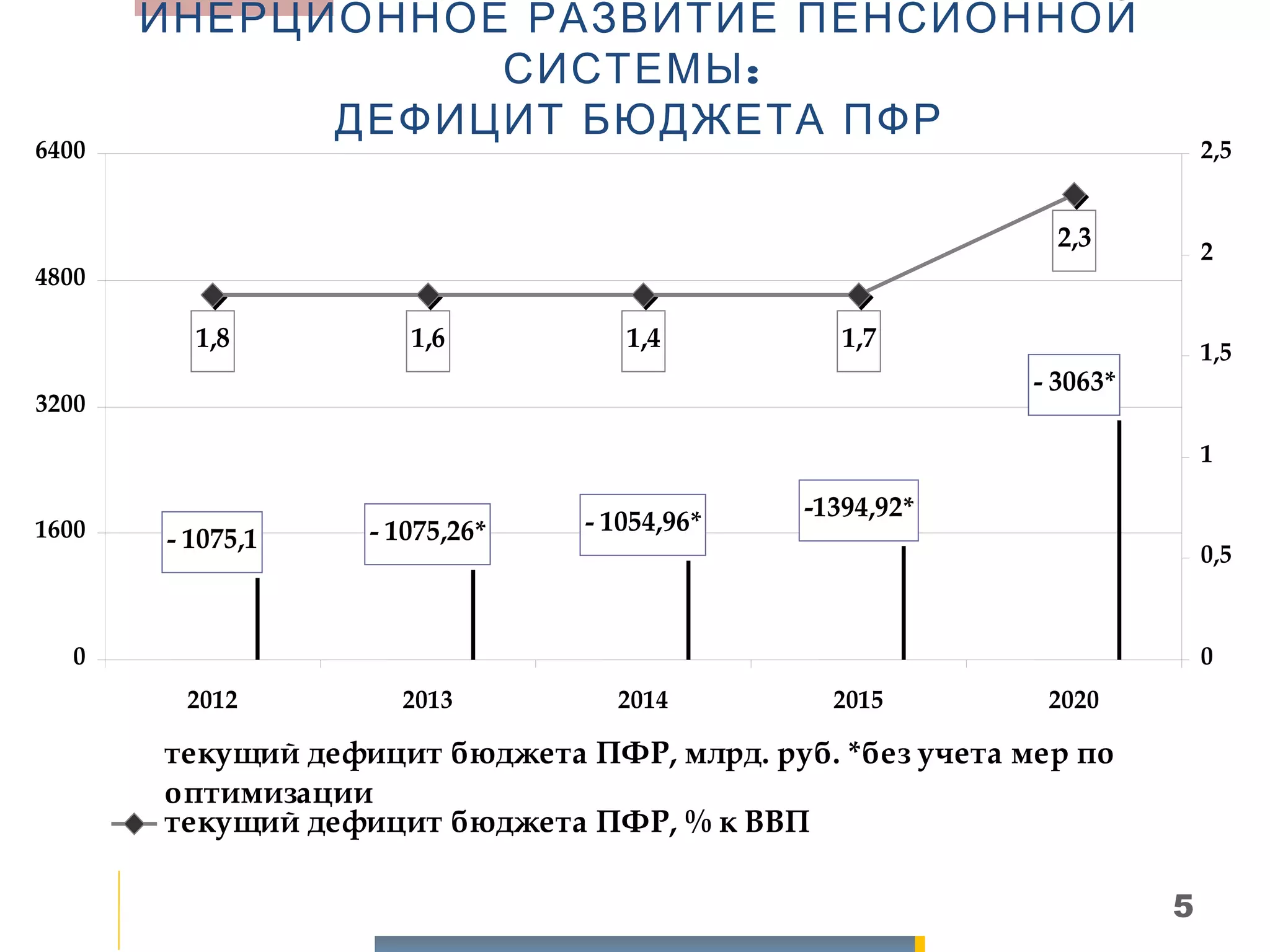

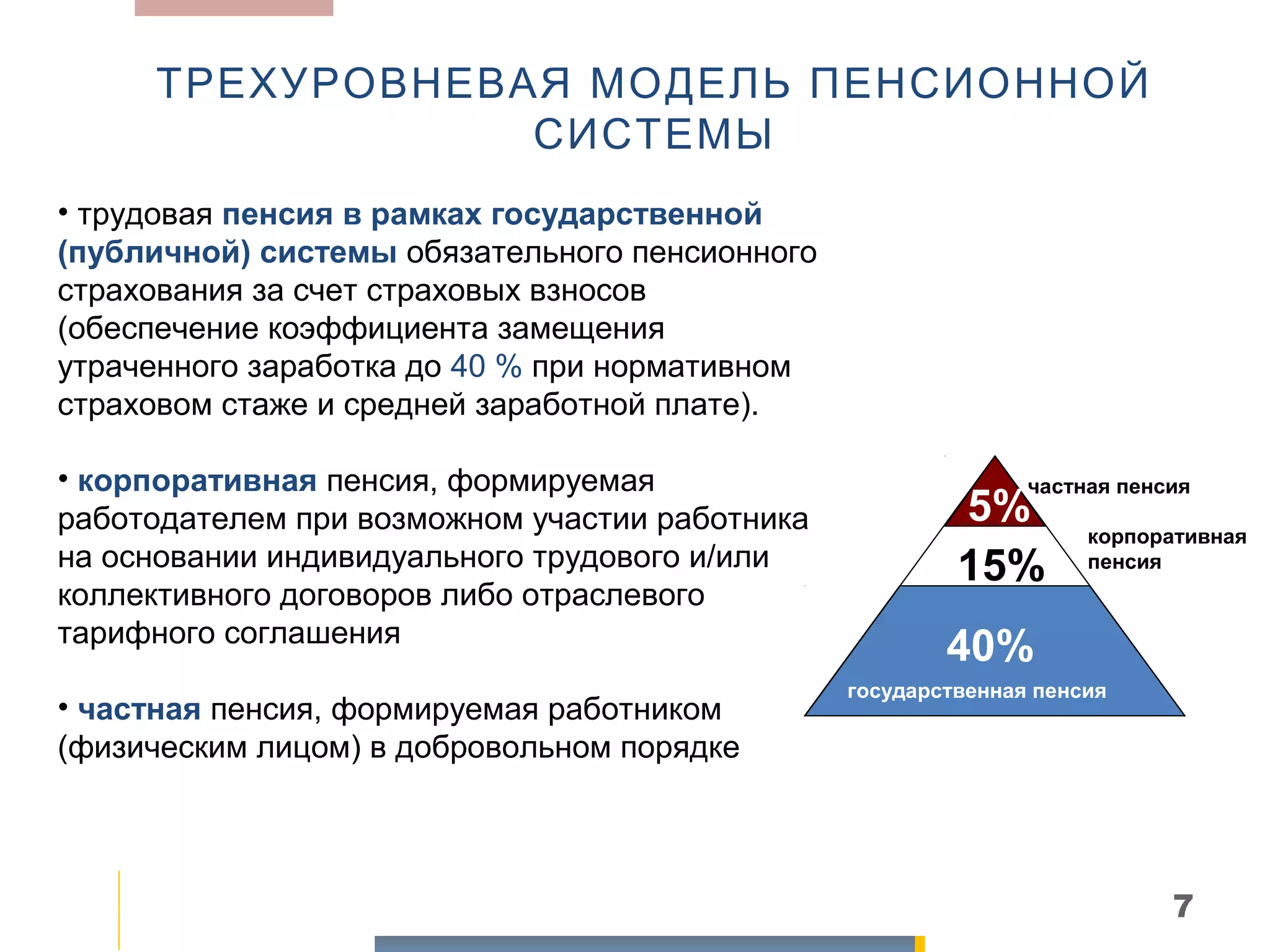

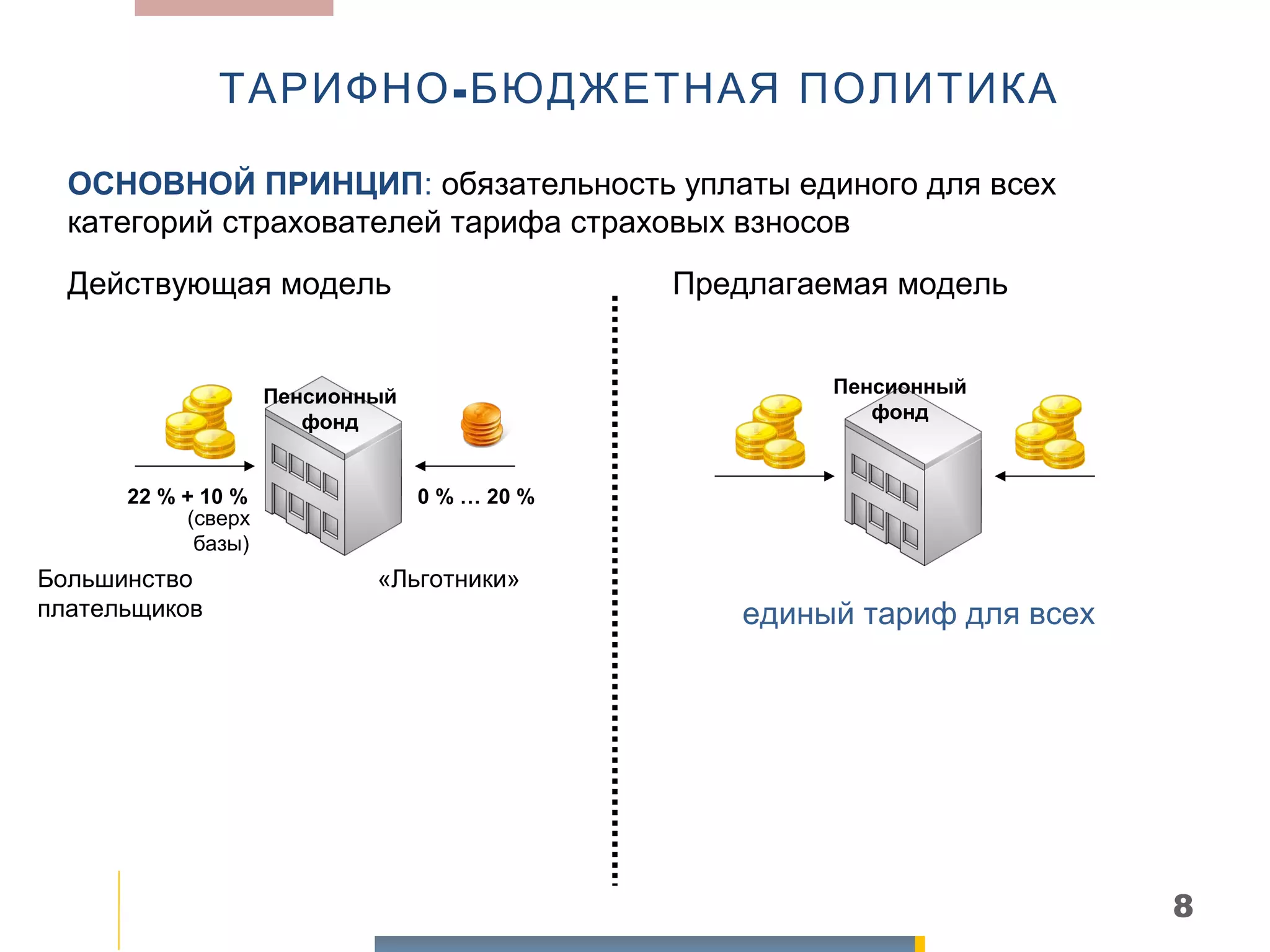

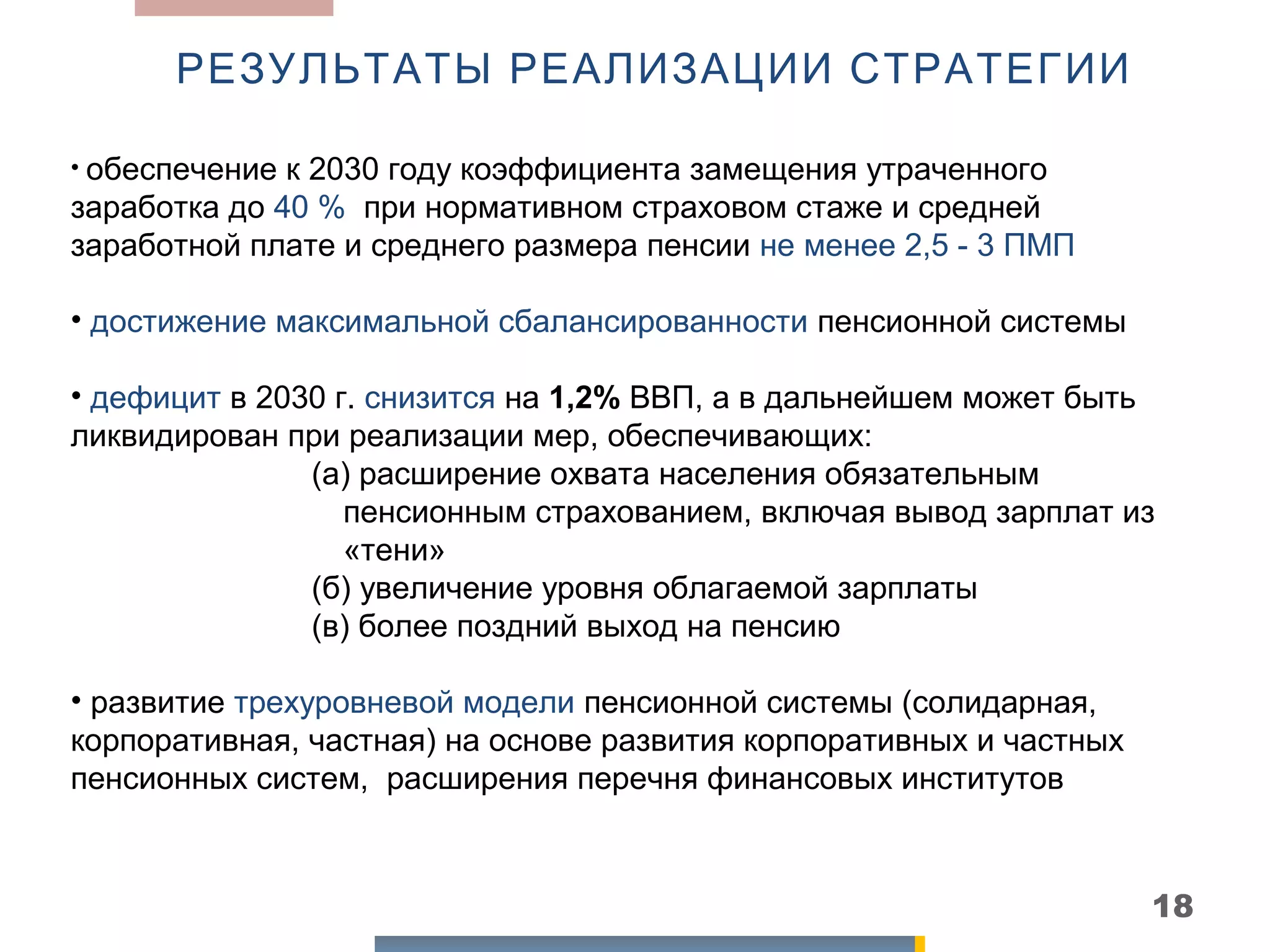

Документ описывает стратегию долгосрочного развития пенсионной системы России, подчеркивая достигнутые результаты и проблемы, включая финансовую несбалансированность и недостаток источников пенсионного обеспечения. Прогнозируется увеличение числа пенсионеров и снижение работников, что ставит под вопрос устойчивость выплат. Основные задачи реформирования включают обеспечение финансовой стабильности и создание трехуровневой модели пенсионной системы.