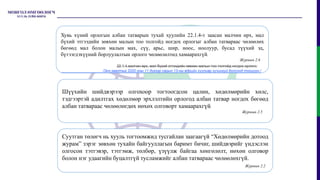

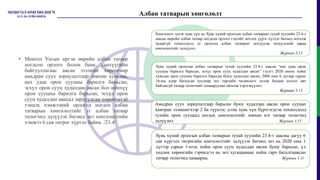

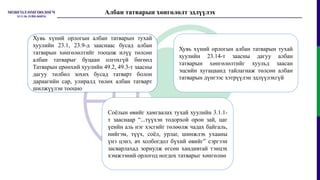

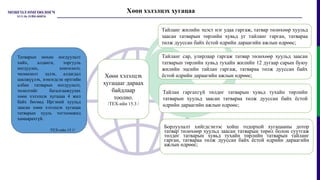

Хувь хүний орлогыг албан татвараас чөлөөлөх, албан татварын хөнгөлөлт эдлүүлэх журмын танилцуулга www.advocate.mn