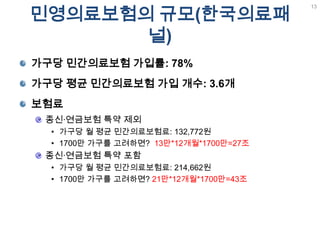

가구당 민간의료보험 가입률:78%가구당 평균 민간의료보험 가입 개수: 3.6개보험료종신·연금보험 특약 제외가구당 월 평균 민간의료보험료: 132,772원1700만 가구를 고려하면? 13만*12개월*1700만=27조종신·연금보험 특약 포함가구당 월 평균 민간의료보험료: 214,662원1700만 가구를 고려하면? 21만*12개월*1700만=43조민영의료보험의 규모(한국의료패널)13

40세 남성 1000명이L생명보험의 순수보장형플러스암보험의주계약만10년 동안 가입한다고 할 경우보험료 총수입 = 1000명*16200원*12*10=19억 4400만원얼마의 보험료가 지급될까?40세 남성이 10년 동안 암 발생 확률을 알면 됨.주계약은암진단시4000만원, 갑상샘,기타암은400만원17

암통계자료(생명보험사 참조보험료통계)40세 남성은10년간 1000명당 26.4명이 발생문제점 - 암 발생률을 과잉추계하고 있음. - 남성 77세 : 평생 발생률 52.86% - 여성 83세 : 평생 발생률 43.99% - 암 발생률이 50%?20

21.

보험회사의 참조 보험률은국가통계보다 남성은 42%, 여성은 44.2%나 높게 책정하고 있음.21

22.

간단히 모든 암에대해 4천만원을 지급해준다고 가정암등록자료= 19.1명의 암 발생19.1*4천만=7억 64백만원 지급지급률=7.64/19.44=39.3%암 발생률 자료=23.94명지급률=9.56/19.44=49.2%보험회사자료 = 26.4명지급률= 10.56/19.44=54.32%22

23.

추가로 고려해야 할점암 지급은 갑상샘, 기타피부암은 10%만 지급첫 2년 내에 암 발생시에는 50%만 지급보통 암으로 조직 확진된 경우만 지급암 발생률 증가 고려40대 전체 암의 15~20%가량은 갑상샘암과 기타피부암 등이를 감안하면 실제 지급률은 계산된 지급률이 20%를 감해야 함.즉, 지급률은 30%-40%-44% 수준23

만기환급형이 유리할까?100% 환급형의경우, 30년간 총보험료=2,448만원(월 68,000원)30년 후의 가치는 982만원(물가 3%인상시)이 상품의 30년 순수보장형의 보험료=17,200원즉, 50,800원은 저축성 보험료30년간 1828만원 - 30년 후 1,828만원 환급연 복리 4%로 저축할 경우, 6,053만원2,448/6,053=40.4% 즉, 보험료로 저축을 했었더라면, 만기 환급금으로 돌려받는 금액의 2배 이상을 받을 수 있음.37

민영의료보험 상품의 폭리구조민영의료보험의 차별적 성격집단위험률이 아닌 개인위험률 선택고 연령층, 만성질환자 등은 민영보험 가입대상에서 배제, 혹은 높은 보험료 부과건강보험의 risk pooling , 능력에 따른 보험료 부과의 장점을 절대 극복할 수 없음.민영의료보험의 횡포시장에서의 우월적 지위를 이용한 지급 거부, 보험사기 위협 등 국민 피해가 심각민영의료보험이 대안이 될 수 없는 이유46

![민영의료보험 개요국민건강보험과 민영건강보험의 보상내용기 타 비 용의 료 실 비급 여비 급 여요양비, 진단비특정질환입원비, 수술비(정액), 입원일당공 단부 담본 인 부 담사망 / 후유장해, 소득상실, 생활자금국 민건 강보 험실손형 보험[민영의료보험]정액형 보험민영건강보험협의의 민간의료보험은 의료실비 중 국민건강보험에서 보장하지 않는 법정 급여부분의 본인부담분과 비급여부분의 일정부분을 보장하는 실손형 보험을 말함(면책사항 제외)•입원 : 실제 치료비의 90%(5,000만원 한도) - 입원실료, 입원제비용, 입원수술비, 상급병실료차액(50%, 1일 평균 10만원)•외래의료기관별 공제(1만/1.5만/2만, 1회당 최고 30만원, 180회 한도)광의의 민간의료보험은 실손형보험외에 입원일당, 요양비 등 소득보상적 성격이 강한 정액형보험을 포함한 민영건강보험을 말함자료. 손해협회5](https://image.slidesharecdn.com/random-110303000844-phpapp01/85/_-5-320.jpg)

![[Money Training 1기] 최소비용 최대 효과의 리스크 관리법 201010](https://cdn.slidesharecdn.com/ss_thumbnails/201004-101011005635-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[암보험추천][암보험]비갱신형 암보험 - 굿라이프 암보험 무배당 1204](https://cdn.slidesharecdn.com/ss_thumbnails/1204-120526113503-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[110316_ 참고자료] 일본 대지진으로 인한 핵발전소 폭발사고](https://cdn.slidesharecdn.com/ss_thumbnails/110316-110317202915-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)