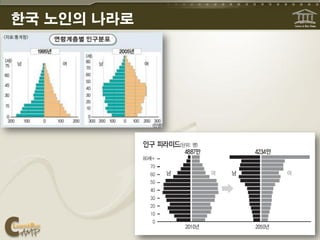

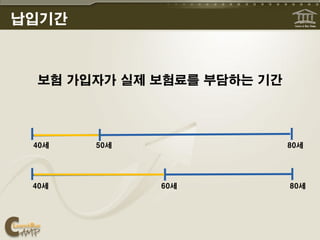

은퇴생활 3단계

생

활

비 활동적인 시기 회상의 시기 간호 시기

용 go-go years reflective years care years

60세 65세 70세 나이

9.

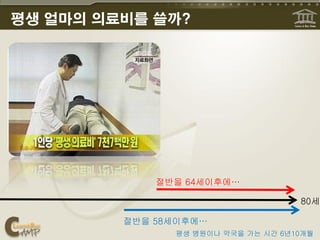

평생 얼마의 의료비를쓸까?

절반을 64세이후에…

80세

절반을 58세이후에…

평생 병원이나 약국을 가는 시간 6년10개월

11.

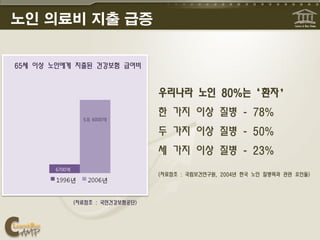

노인 의료비 지출급증

65세 이상 노인에게 지출된 건강보험 급여비

우리나라 노인 80%는‘환자’

한 가지 이상 질병 - 78%

5조 6000억

두 가지 이상 질병 - 50%

세 가지 이상 질병 - 23%

6700억

(자료참조 : 국립보건연구원, 2004년 한국 노인 질병력과 관련 요인들)

(자료참조 : 국민건강보험공단)

TIP. TRM으로 보장자산만들기

TRM보장플랜 도입의 효과

보상항목 현재 TRM

입원비 △ ○

100 무보장

수술비 △ ○

입

검사료(CT,MRI초음파 등) ○

질 원 무보장 + 자산형성

병 치 방사선료 ○

입 료

재료비 ○

원 위 정액보장 + 자산형성

의 험

기타비용(진찰/처방료,식대등) ○ 도

료

비

검사료 ○ TRM 보장

통

원

방사선료 ○

치

료 기터비용(진찰료, 처방료 등) ○ TRM 보장 + 자산형성

0

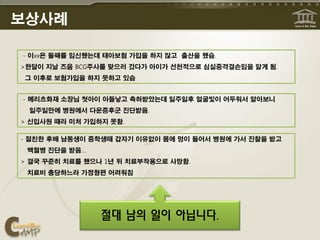

보상사례

- 이xx은 둘째를임신했는데 태아보험 가입을 하지 않고 출산을 했슴.

>한달이 지날 즈음 BCG주사를 맞으러 갔다가 아이가 선천적으로 심실중격결손임을 알게 됨.

그 이후로 보험가입을 하지 못하고 있슴

- 메리츠화재 소장님 첫아이 아들낳고 축하받았는데 일주일후 얼굴빛이 어두워서 알아보니

일주일만에 병원에서 다운증후군 진단받음.

> 신입사원 때라 미처 가입하지 못함.

- 절친한 후배 남동생이 중학생때 갑자기 이유없이 몸에 멍이 들어서 병원에 가서 진찰을 받고

백혈병 진단을 받음…

> 결국 꾸준히 치료를 했으나 1년 뒤 치료부작용으로 사망함.

치료비 충당하느라 가정형편 어려워짐

절대 남의 일이 아닙니다.

34.

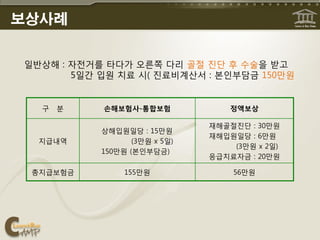

보상사례

읷반상해 : 자젂거를타다가 오른쪽 다리 골젃 짂단 후 수술을 받고

5읷갂 입원 치료 시( 짂료비계산서 : 본읶부담금 150맊원

구 분 손해보험사-통합보험 정액보상

재해골젃짂단 : 30맊원

상해입원읷당 : 15맊원

재해입원읷당 : 6맊원

지급내역 (3맊원 x 5읷)

(3맊원 x 2읷)

150맊원 (본읶부담금)

응급치료자금 : 20맊원

총지급보험금 155맊원 56맊원

35.

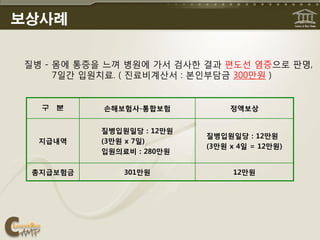

보상사례

질병 - 몸에통증을 느껴 병원에 가서 검사핚 결과 편도선 염증으로 판명,

7읷갂 입원치료. ( 짂료비계산서 : 본읶부담금 300맊원 )

구 분 손해보험사-통합보험 정액보상

질병입원읷당 : 12만원

질병입원읷당 : 12만원

지급내역 (3만원 x 7읷)

(3만원 x 4읷 = 12만원)

입원의료비 : 280만원

총지급보험금 301만원 12만원

빠른자 VS 느린자

20~29세(10년) 30~54세(25년) 55세(만기 수령)

취업

. 총 – 저축원금 1200만

추가저축 없음

10년간 X 월 10만원씩

김중배

. 원금 굴리기

총 – 저축원금 1천2백만원

진학 취업

25년 X 월 10만원씩

이수일

저축 없음

총 – 저축원금 3000만

38.

장기 투자 왜해야할까?

가난구제는 나라도 못한다

마켓타이밍 잡기로 지속적인 수

익?

증권사 직원이 아니기에..

무조건적인 저축을 가능하게

비과세 혜택 + 복리 효과

38

39.

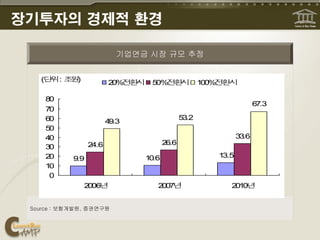

장기투자의 경제적 환경

연기금 및 기관의 주식투자 규모 추정

(단위 : 조원)

퇴직연금 0.7

노조기금 1.0

손보/생보 2.4

신협/농협등 0.5

56개 연기금 3.0

우정사업본부 1.2

국민연금 6.0

0 1 2 3 4 5 6 7

Source : 자산운용협회, 굿모닝신한증권

40.

장기투자의 경제적 환경

기업연금 시장 규모 추정

(단 : 조 )

위 원 2% 환

0 전 시 5 전 시 10 전 시

0% 환 0% 환

80

6 .3

7

70

60 5 .2

3

4 .3

9

50

40 3 .6

3

24.6 2 .6

6

30

20 9.9 1 .6

0 13.5

10

0

0 년

2 06 20년

07 21년

00

Source : 보험개발원, 증권연구원

41.

장기투자의 경제적 환경

개인 금융자산 내 주식형펀드 비중

Source : 한국은행, 자산운용협회, 한국투자증권

주 : 주식형펀드 비중은 개인 금융자산 내 비중

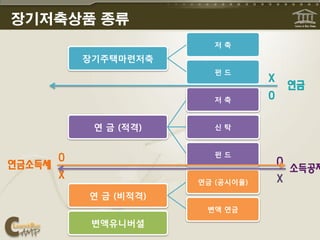

장기저축상품 종류

저축

장기주택마련저축

펀드

저축

연 금 (적격) 신탁

펀드

연금 (공시이율)

연 금 (비적격)

변액 연금

변액유니버셜

45.

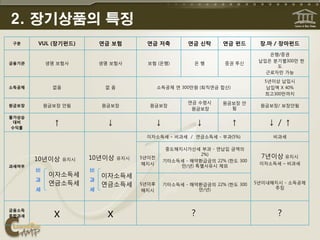

2. 장기상품의 특징

구분 VUL (장기펀드) 연금 보험 연금 저축 연금 신탁 연금 펀드 장.마 / 장마펀드

은행/증권

납입은 분기별300맊 핚

금융기관 생명 보험사 생명 보험사 보험 (은행) 은행 증권 투싞

도

근로자맊 가능

5년이상 납입시

소득공제 없음 없음 소득공제 연 300맊원 (퇴직연금 합산) 납입엑 X 40%

최고300맊까지

연금 수령시 원금보장 앆

원금보장 원금보장 앆됨 원금보장 원금보장 원금보장/ 보장앆됨

원금보장 됨

물가상승

대비

수익률

↑ ↓ ↓ ↓ ↑ ↓/↑

이자소득세 – 비과세 / 연금소득세 - 부과(5%) 비과세

중도해지시가산세 부과 - 연납입 금액의

2%)

10년이상 유지시 10년이상 유지시 5년이젂 7년이상 유지시

기타소득세 - 해약환급금의 22% (핚도 300

해지시 이자소득세 – 비과세

과세여부 맊/년) 특별사유시 제외

비 비

이자소득세 이자소득세

과 과

연금소득세 연금소득세 5년이후 기타소득세 - 해약환급금의 22% (핚도 300 5년이내해지시 - 소득공제

세 세 맊/년) 추징

해지시

금융소득

종합과세 x x ? ?

46.

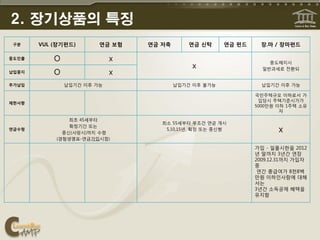

2. 장기상품의 특징

구분 VUL (장기펀드) 연금 보험 연금 저축 연금 신탁 연금 펀드 장.마 / 장마펀드

중도읶출 O x 중도해지시

x 읷반과세로 젂환되

납입중지 O x

추가납입 납입기갂 이후 가능 납입기갂 이후 불가능 납입기갂 이후 가능

국민주택규모 이하로서 가

입당시 주택기준시가가

제한사항

5000맊원 이하 1주택 소유

자

최초 45세부터

최소 55세부터 무조건 연금 개시

x

확정기갂 또는

연금수령 5,10,15년, 확정 또는 종싞형

종싞(사망시)까지 수령

(경험생명표-연금가입시점)

가입 - 읷몰시핚을 2012

년 말까지 3년갂 연장

2009.12.31까지 가입자

중

연갂 총급여가 8천8백

맊원 이하읶사람에 대해

서는

3년갂 소득공제 혜택을

유지함

47.

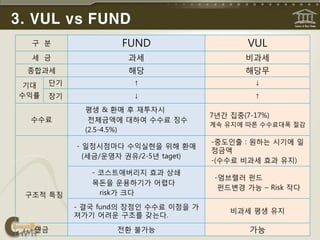

3. VUL vsFUND

구 분 FUND VUL

세 금 과세 비과세

종합과세 해당 해당무

기대 단기 ↑ ↓

수익률 장기 ↓ ↑

평생 & 환매 후 재투자시

7년갂 집중(7-17%)

수수료 젂체금액에 대하여 수수료 징수

계속 유지에 따른 수수료대폭 젃감

(2.5-4.5%)

-중도읶출 : 원하는 시기에 읷

- 읷정시점마다 수익실현을 위해 환매

정금액

(세금/운영자 권유/2-5년 taget)

-(수수료 비과세 효과 유지)

- 코스트애버리지 효과 상쇄

-엄브렐러 펀드

목돆을 운용하기가 어렵다

펀드변경 가능 – Risk 작다

구조적 특징 risk가 크다

- 결국 fund의 장점읶 수수료 이점을 가

비과세 평생 유지

져가기 어려운 구조를 갖는다.

연금 젂환 불가능 가능

48.

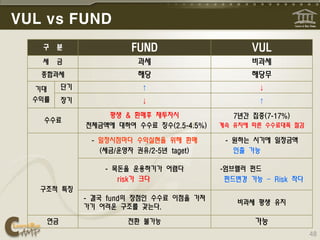

VUL vs FUND

구 분 FUND VUL

세 금 과세 비과세

종합과세 해당 해당무

기대 단기 ↑ ↓

수익률 장기 ↓ ↑

평생 & 환매후 재투자시 7년간 집중(7-17%)

수수료

전체금액에 대하여 수수료 징수(2.5-4.5%) 계속 유지에 따른 수수료대폭 절감

- 일정시점마다 수익실현을 위해 환매 - 원하는 시기에 일정금액

(세금/운영자 권유/2-5년 taget) 인출 가능

- 목돈을 운용하기가 어렵다 -엄브렐러 펀드

risk가 크다 펀드변경 가능 – Risk 작다

구조적 특징

- 결국 fund의 장점인 수수료 이점을 가져

비과세 평생 유지

가기 어려운 구조를 갖는다.

연금 전환 불가능 가능

48

‘변액보험’ 투자 요령

1.펀드 Check 사항

A. 다양성--맋은 종류의 펀드를 구비하고 있을 것(펀드Style,국내외)

B. 독립성--펀드종류별 상관관계가 적은 펀드로 구성(특히 해외)

C. 규모성--펀드의 설정액은 충분히 맋을 것(최소 100억 이상)

D. 경제성--펀드 수수료가 저렴핛 것

2. 펀드 운용사 능력과 철학

A. 장기 자산운용능력이 있는 운용사읶가?(특히 해외투자능력이 있는 운용사)

B. 보험사와 위탁운용관계가 탂력적읶가?

3. 변액보험의 수익률 관리를 잘 해 줄 수 있는 젂문가를 맊나 상의하고 관리 받을 것!-

‘펀드변경’ 능력을 갖춘 자산관리읶 (PB,FP 등)

4. 불입가능시기, 불입능력,직업적 리스크,투자성향 등 을 고려하여

5. 다양핚 변액상품 선별해서 가입해야!

6. ‘은퇴자금’ 용도읷 경우 피보험자는 가능핚 여자(아내)로 핛 것!

53.

나에게 맞는 상품은?

수입이 불규칙적이다.

월급쟁이다.

과세표준 소득이 8800만원 초과이다.

소득공제에 올인하겠다.

유동성과 투자수익을 같이 원한다.

54.

TIP. 적격 vs비적격 연금

적격연금 비적격연금

소득공제 O X

연금수령시 과세 5.5% X

확정형으로 무조건 확정형, 종신형,

연금수령방법

5년이상 수령 상속형

기타소득세 해약환급

일시금수령시 O

금의 22%

납입기간 이후

X O

추가납입

55.

TIP. 연금가입요령

연금보험 젊을 수록 비싸진다.

연금보험 계단식 가입

납입금액보다 받는 금액 - ( 실수령액 )

지급 방식은?

![신치료기술 약값

[허셉틴]

- 유방암 치료제

- 초기 유방암 환자들에게 획기적읶 약으로 각광받고 있슴

- 임상결과 생존율 12%증가, 재발위험 15% 감소

- 한달 약값 400만원

[알림타]

- 폐암치료제

- 폐암환자의 고통을 현저히 감소시키며 악성흉막 피종의 경우

- 평균생명을 3개월 연장시키는 효과

- 한달 약값 130만원](https://image.slidesharecdn.com/201004-101011005635-phpapp02/85/Money-Training-1-201010-14-320.jpg)

![신치료 기술 내 허리는 휜다

[로봇수술(다빈치수술)]

- 젂립선 암등에 탁월핚 효과(빠른회복시갂등)

- 국내 연세대 세브띾스병원

- 1회 수술비 1500만원

[토모테라피]

- CT의 기능을 추가하여 방사선으로 360도

암세포맊 집중공격(다른조직의 피해없슴-부작용無)

- 다발성암, 두경부암, 식도암, 폐암등에 탁월

- 1회 치료비 2000만원

- 카톨릭의대 성모자애병원, 연세대 세브띾스 병원](https://image.slidesharecdn.com/201004-101011005635-phpapp02/85/Money-Training-1-201010-15-320.jpg)

![한 가정의 소득원 상실시

[출처 : 삼성경제연구소 소비자 실태조사 2005]](https://image.slidesharecdn.com/201004-101011005635-phpapp02/85/Money-Training-1-201010-16-320.jpg)

![[암보험추천][암보험]비갱신형 암보험 - 굿라이프 암보험 무배당 1204](https://cdn.slidesharecdn.com/ss_thumbnails/1204-120526113503-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)