Downloaded 12 times

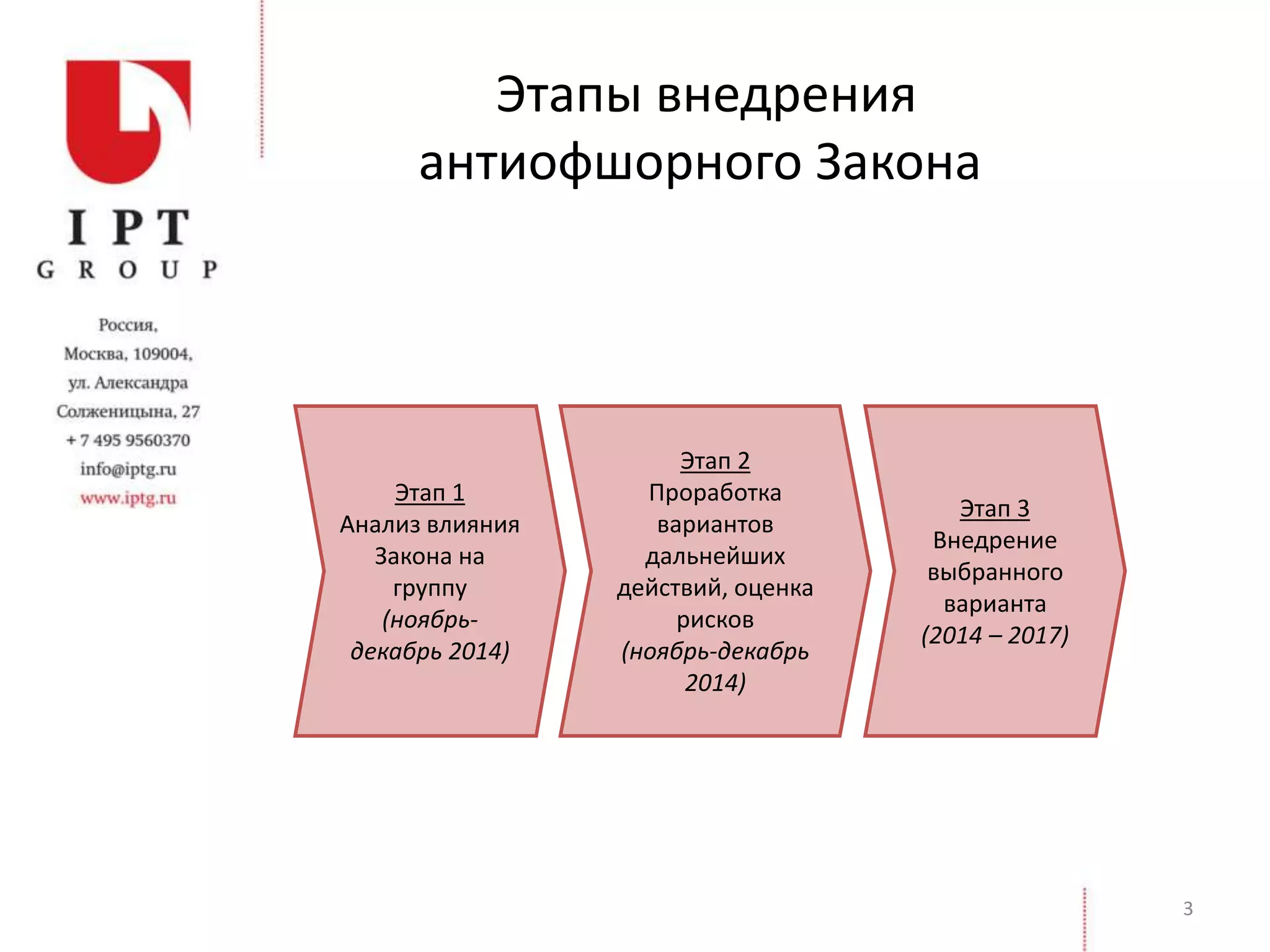

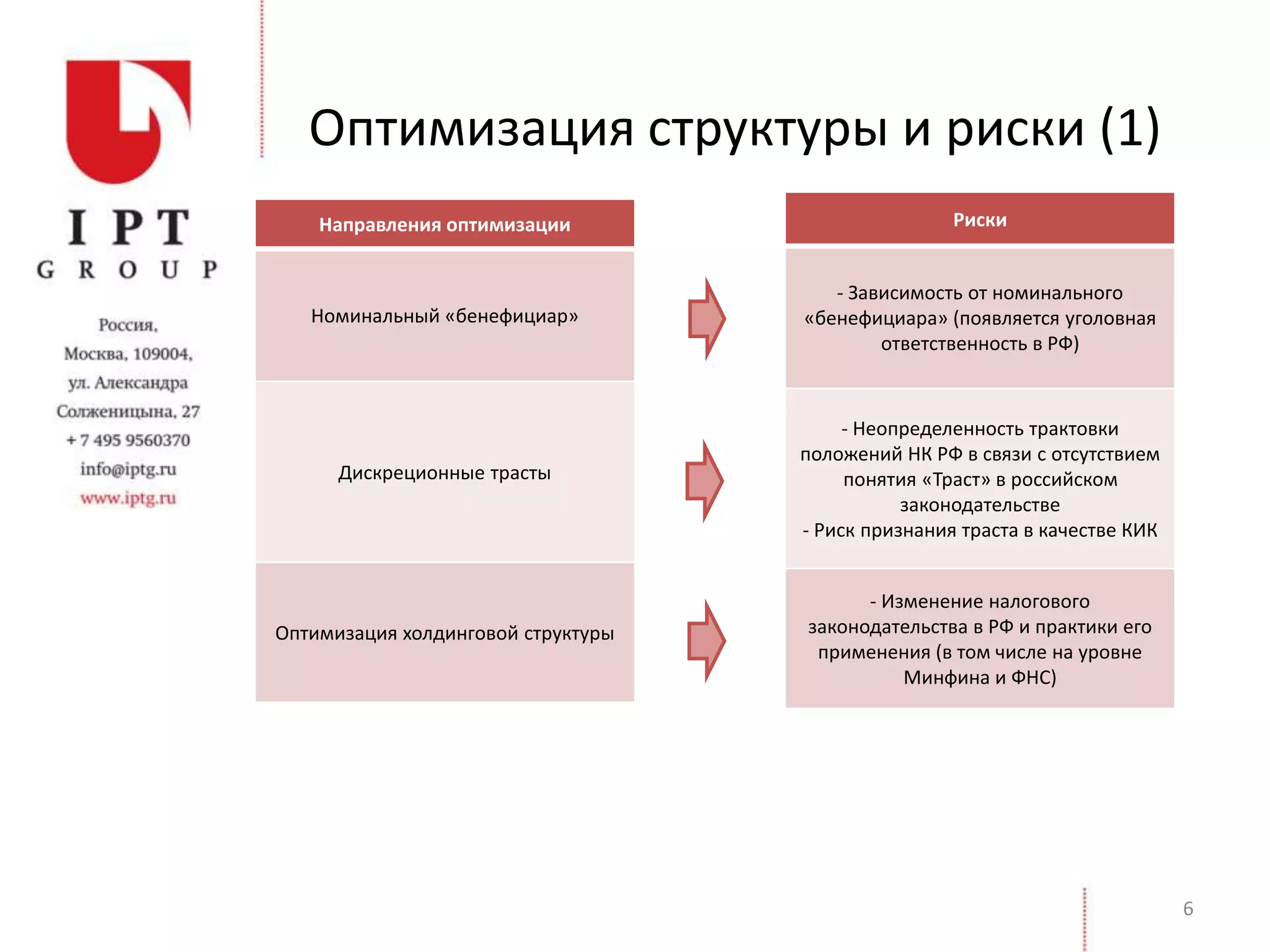

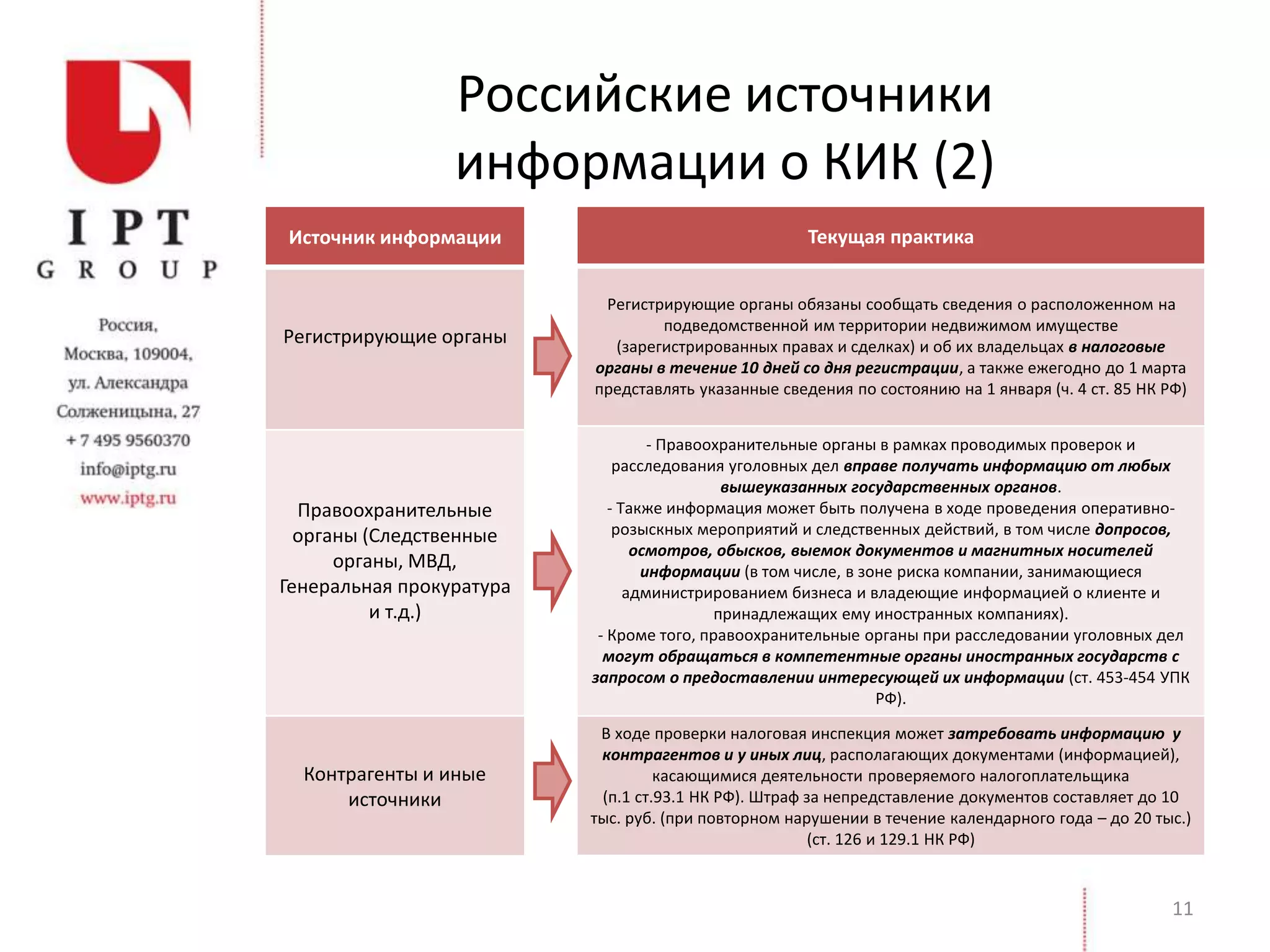

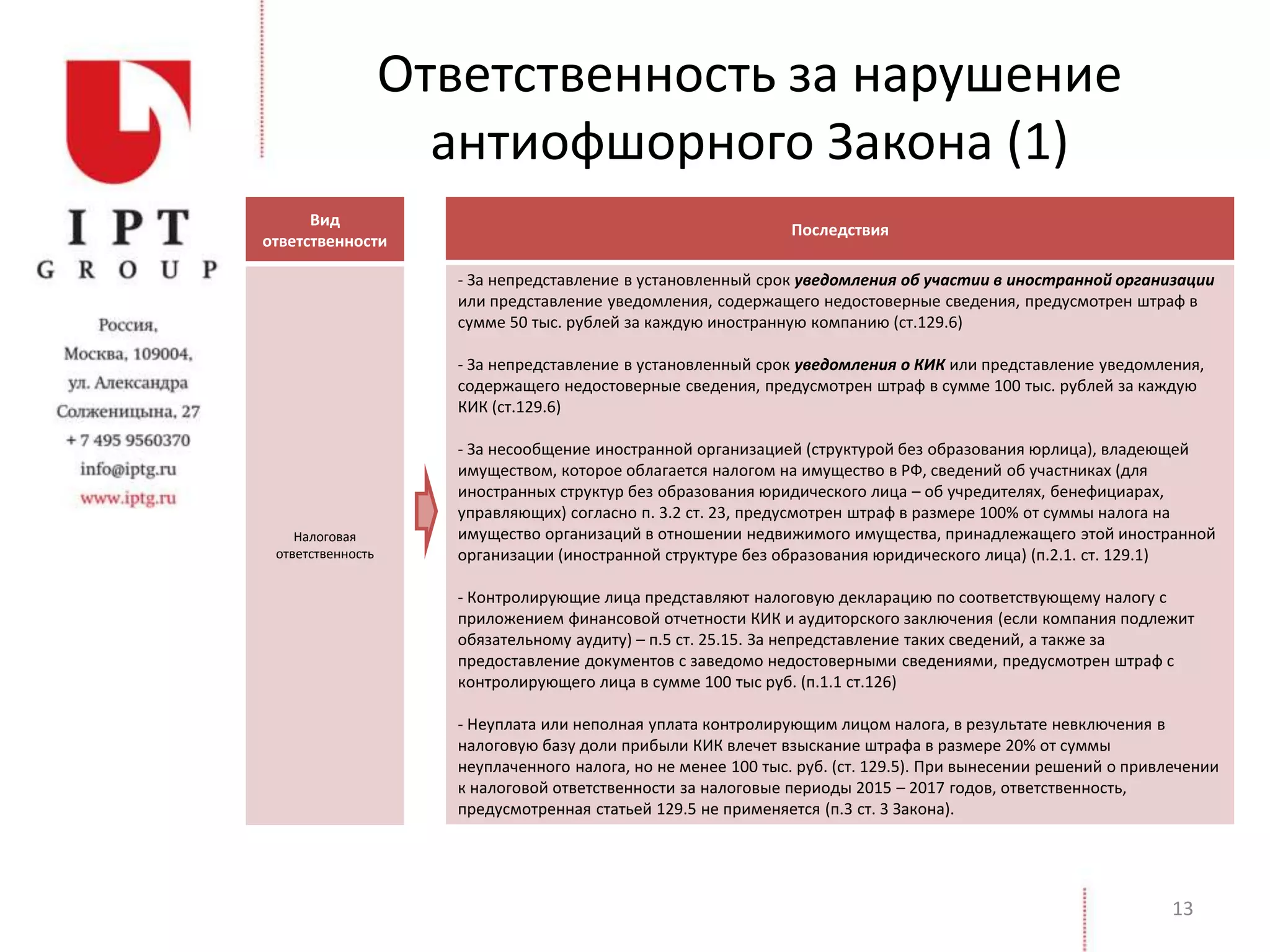

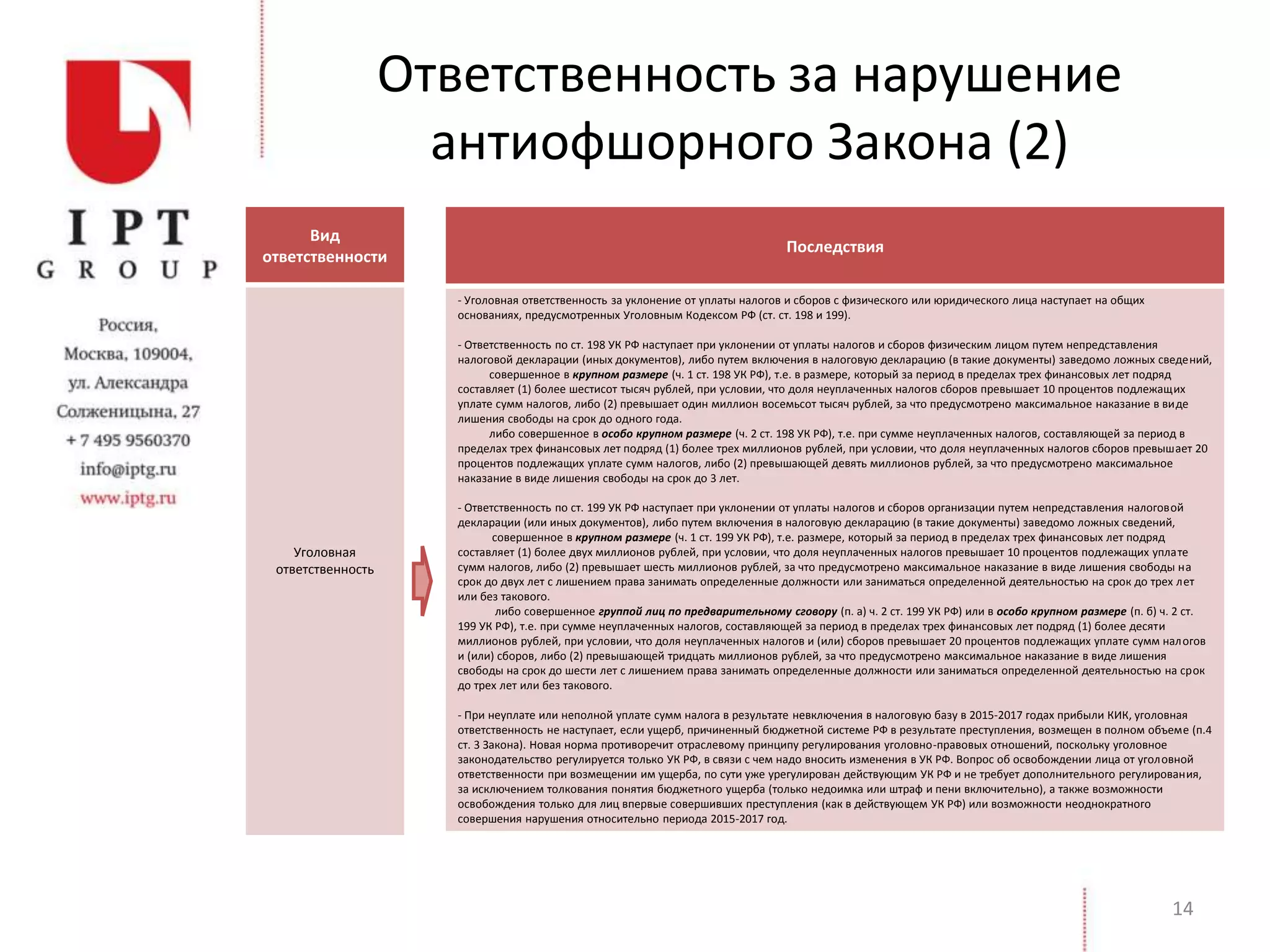

Документ представляет собой рекомендации по применению закона о деофшоризации в России, outlining ключевые даты, этапы внедрения и возможные последствия для контролирующих лиц и иностранных компаний. Обсуждаются меры по оптимизации налоговых структур и риски, связанные с уклонением от налогов, включая уголовную и налоговую ответственность. Также документ разъясняет источники информации о контролируемых иностранных компаниях (КИК) и текущую практику обмена информацией между странами.