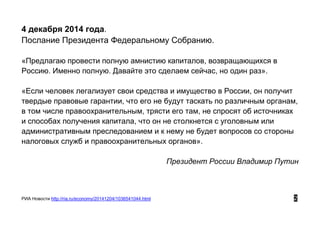

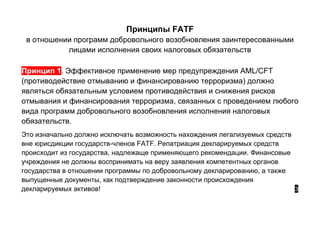

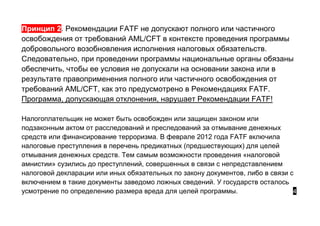

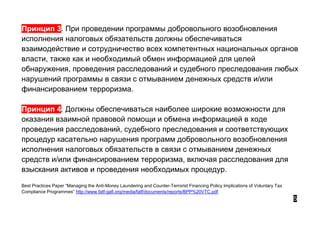

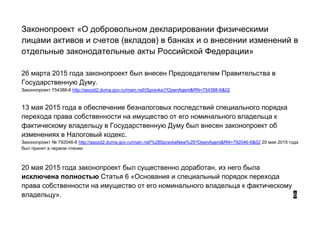

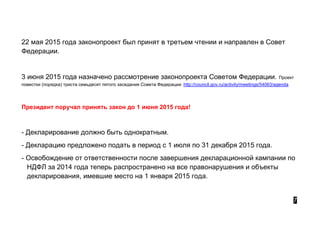

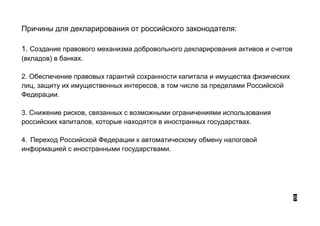

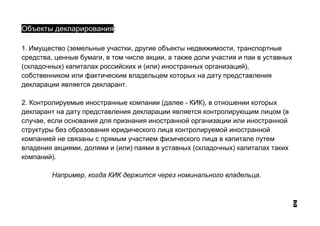

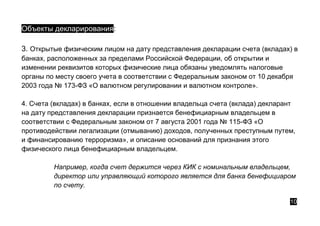

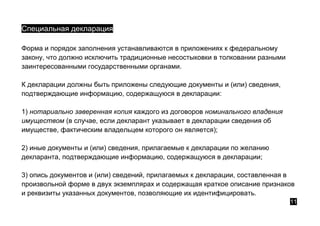

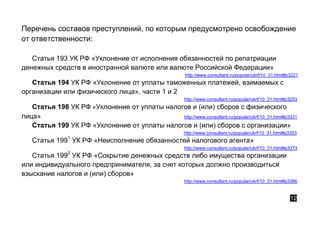

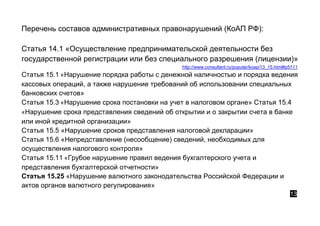

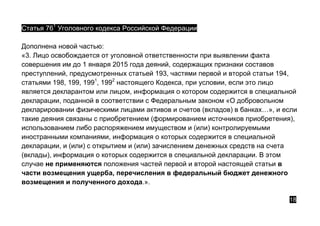

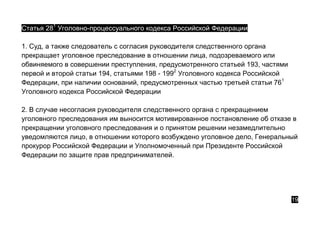

Документ описывает программу добровольного декларирования активов и счетов физическими лицами в иностранных банках, инициированную президентом России. Основные принципы программы включают легализацию капитала без уголовного преследования, необходимость соблюдения норм противодействия отмыванию денег и финансированию терроризма, а также правила взаимодействия между государственными органами. Также представлены законопроекты, касающиеся новой системы декларирования и гарантии безопасности для декларантов.

![EdTech Europe 2015 [Track 1]: [Bill & Melinda Gates Foundation], ([Stacey Cla...](https://cdn.slidesharecdn.com/ss_thumbnails/5-keynote-staceyclawsonppt-150708083555-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)