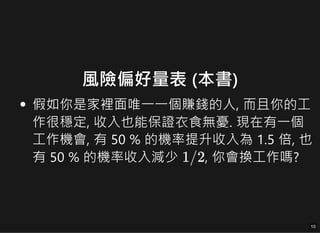

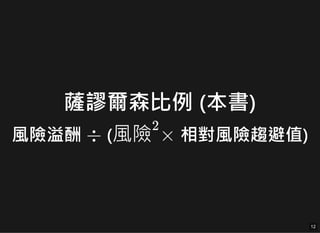

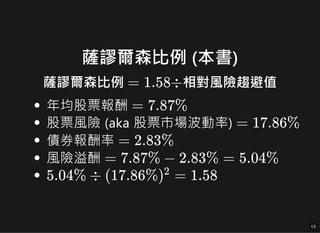

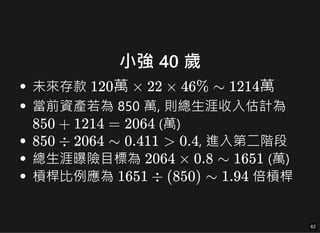

文档讨论了一种名为生命周期投资的投资策略,运用资产配置和风险偏好理论以降低投资风险。涉及的核心概念包括萨缪尔森比例,该比例影响资产配置的比例,以及如何在生命周期中平衡投资和风险。文档还探讨了如何通过利用杠杆来提高投资收益,同时强调心理承受能力的重要性。

![[管研社課]基金懂了再買](https://cdn.slidesharecdn.com/ss_thumbnails/ss-1218880344428691-8-thumbnail.jpg?width=640&height=640&fit=bounds)