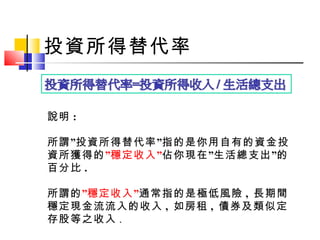

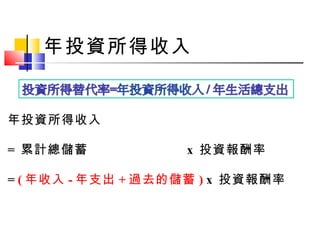

本文探讨了财务自由的重要性与实现路径,包括制定理财目标、控制生活支出、增加投资收益等关键因素。作者通过自身经验和数据分析,强调了节约、投资和合理消费的重要性,并提供了实际计算与模拟案例来支持财政规划。总体而言,理财不仅是个人经济的需要,也是理解与管理自身财富的重要方式。