„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

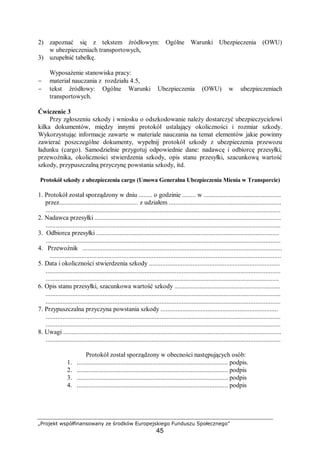

MINISTERSTWO EDUKACJI

NARODOWEJ

Ewa Stanek

Ubezpieczanie ładunków 342[02].O1.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

3.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr hab. inż., Tomasz Nowakowski, prof. nadzw.

dr inż. Stanisław Kwaśniowski

Opracowanie redakcyjne:

mgr inż. Halina Bielecka

Konsultacja:

mgr inż. Halina Bielecka

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 342 [02].01.04

Ubezpieczanie ładunków zawartego w modułowym programie nauczania dla zawodu technik

spedytor.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

4.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie 3

2. Wymagania wstępne 4

3. Cele kształcenia 6

4. Materiał nauczania 7

4.1. Podstawy rynku ubezpieczeń 7

4.1.1. Materiał nauczania 7

4.2.2. Pytania sprawdzające 9

4.2.3. Ćwiczenia 9

4.2.4. Sprawdzian postępów 13

4.2. Ubezpieczenia środków transportowych - casco 14

4.2.1. Materiał nauczania 14

4.2.2. Pytania sprawdzające 18

4.2.3. Ćwiczenia 18

4.2.4. Sprawdzian postępów 20

4.3. Ubezpieczenia w przewozach ładunków - cargo 21

4.3.1.Materiał nauczania 21

4.3.2. Pytania sprawdzające 25

4.3.3. Ćwiczenia 26

4.3.4. Sprawdzian postępów 31

4.4. Ubezpieczenia w przewozach międzynarodowych 32

4.4.1.Materiał nauczania 32

4.4.2. Pytania sprawdzające 35

4.4.3. Ćwiczenia 35

4.4.4. Sprawdzian postępów 41

4.5. Roszczenia i reklamacje 42

4.5.1.Materiał nauczania 42

4.5.2. Pytania sprawdzające 44

4.5.3. Ćwiczenia 44

4.5.4. Sprawdzian postępów 46

5. Sprawdzian osiągnięć 47

6. Literatura 53

5.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie ci pomocny w przyswajaniu wiedzy na temat roli ubezpieczeń

w działalności transportowo-spedycyjnej oraz kształtowaniu umiejętności ubezpieczania

ładunków w transporcie krajowym i międzynarodowym.

Poradnik ten zawiera:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności, które powinieneś mieć

opanowane, aby przystąpić do realizacji programu jednostki modułowej.

2. Cele kształcenia programu jednostki modułowej.

3. Materiał nauczania (rozdział 4) umożliwia samodzielne przygotowanie się do wykonania

ćwiczeń i zaliczenia sprawdzianów. Obejmuje on również ćwiczenia, które zawierają:

− wskazówki potrzebne do realizacji ćwiczenia,

− pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia,

− sprawdzian postępów.

4. Zestaw zadań testowych sprawdzających opanowanie wiedzy i umiejętności z zakresu całej

jednostki. Zaliczenie tego testu jest dowodem osiągnięcia umiejętności określonych w tej

jednostce modułowej.

6.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej „Ubezpieczanie ładunków”

powinieneś umieć:

− posługiwać się podstawową terminologią z zakresu prawa,

− korzystać z aktów prawnych,

− charakteryzować działalność transportową i spedycyjną,

− określać podstawowe przepisy prawne regulujące działalność transportową i spedycyjną,

− korzystać z różnych źródeł informacji.

7.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

5

Schemat układu jednostek modułowych

342[02].O1.01

Charakteryzowanie rynku

usług spedycyjnych

Moduł 342[02].O1

Podstawy spedycji

i transportu

342[02].O1.02

Charakteryzowanie usług

transportowych

342[02].O1.03

Dobieranie środków

transportu

342[02].O1.04

Ubezpieczanie ładunków

8.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

− wyjaśnić rolę ubezpieczeń w działalności spedycyjnej,

− określić zasady ubezpieczenia ładunku,

− porównać warunki ubezpieczenia ładunku w transporcie krajowym i międzynarodowym,

− odróżnić polisę ubezpieczeniową od certyfikatu ubezpieczeniowego,

− przedstawić zakres ubezpieczenia ładunku w przewozie,

− określić przedmiot ubezpieczenia odpowiedzialności cywilnej przewoźnika,

− określić przedmiot ubezpieczenia odpowiedzialności cywilnej spedytora,

− określić zasady, formy, sposoby oraz zakres ubezpieczenia obiektów,

− określić zasady zapobiegania uszkodzeniom ładunku w trakcie realizacji usługi,

− określić zobowiązania ubezpieczającego w razie powstania szkody,

− wskazać powody dochodzenia roszczeń wynikających z umowy spedycji,

− określić zasady dochodzenia roszczeń i terminy ich przedawnienia,

− określić zakres roszczeń z tytułu ubezpieczenia,

− scharakteryzować warunki ubezpieczenia i wyłączenia z ubezpieczenia,

− ustalić czynniki decydujące o koszcie ubezpieczenia,

− wypełnić wniosek ubezpieczeniowy,

− wskazać podstawy prawne zawierania umów ubezpieczeniowych,

− określić przepisy dotyczące bezpieczeństwa i higieny pracy, ochrony przeciwpożarowej

oraz ochrony środowiska.

9.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Podstawy rynku ubezpieczeń

4.1.1. Materiał nauczania

Rodzaje, klasyfikacja i funkcje ubezpieczeń

Ubezpieczenie jest usługą, której głównym zadaniem jest łagodzenie lub likwidowanie

negatywnych skutków zdarzeń losowych przez rozłożenie ciężaru tego łagodzenia na wiele

jednostek, którym także takie zdarzenia zagrażają. W ramach umowy ubezpieczenia zakład

ubezpieczeń zobowiązuje się spełnić określone świadczenie w razie zajścia wypadku

przewidzianego w umowie. Ubezpieczający zobowiązuje się zapłacić składkę. Umowa może

być też zawarta na rzecz osoby trzeciej, czyli ubezpieczonego. W takim przypadku obowiązki

ubezpieczającego związane z wykonaniem umowy przechodzą na ubezpieczonego. Najczęściej

ubezpieczający jest jednocześnie ubezpieczonym, ale w handlu zagranicznym, np. przy

zawieraniu umowy sprzedaży z zastosowaniem formuły CIF Incoterms 2000, ubezpieczającym

jest eksporter (sprzedawca), zaś ubezpieczonym importer (nabywca).

Podstawową funkcją ubezpieczeń jest ochrona ubezpieczeniowa. Polega ona na

dostarczeniu środków finansowych potrzebnych do wyrównania zakłóceń w procesach

produkcyjnych. Środki finansowe są potrzebne firmie do odtworzenia zniszczonych

składników majątku trwałego, a także do pokrycia strat osobowych. Funkcja ta polega więc

na pokryciu przez zakład ubezpieczeń potrzeb majątkowych ubezpieczonego, wynikłych na

skutek realizacji różnego rodzaju ryzyk (zagrożeń). Można wyróżnić jeszcze funkcje społeczne

(prewencji) oraz funkcje finansowe (akumulacji kapitału).

Ryzyko jest to możliwość zaistnienia zdarzeń niezależnych od podmiotu gospodarczego,

których nie jest on w stanie dokładnie przewidzieć i nie jest im w stanie w pełni zapobiec.

Ubezpieczenia są związane z różnymi rodzajami ryzyk:

− finansowe (dają się wycenić),

− niefinansowe (nie dają się wycenić finansowo),

− statyczne (niezależne od czasu, np. żywioły),

− dynamiczne (są pochodną zmian ekonomicznych, technicznych, technologicznych),

− czyste (zrealizowanie tego ryzyka powoduje stratę, a niezrealizowanie nie przynosi

korzyści),

− spekulatywne (zrealizowanie takiego ryzyka to brak zysku lub brak straty np. ryzyko

inwestycyjne),

− fundamentalne (jego źródłem są przyczyny społeczne lub polityczne),

− partykularne (polega na zagrożeniu indywidualnych interesów. Źródła tego ryzyka tkwią

w prowadzonej działalności gospodarczej).

Podstawowe zasady ubezpieczeniowe mają ścisły związek z funkcjami ubezpieczeń:

− zasada pełności ochrony ubezpieczeniowej,

− zasada realności ochrony ubezpieczeniowej,

− zasada powszechności ochrony ubezpieczeniowej.

10.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

8

Klasyfikacja ubezpieczeń gospodarczych:

− osobowe,

− majątkowe,

− obowiązkowe,

− dobrowolne.

Do najważniejszych ubezpieczeń gospodarczych należą:

− ubezpieczenia transportowe, do których zaliczyć należy: ubezpieczenie środków

transportowych (casco),

− ubezpieczenia ładunku w transporcie (cargo),

− ubezpieczenie odpowiedzialności cywilnej za szkody wyrządzone ruchem środków

komunikacyjnych (OC),

− ubezpieczenie następstw nieszczęśliwych wypadków (NW) osób przewożonych albo

innych osób poszkodowanych wskutek ruchu środków komunikacji.

Ubezpieczenia obowiązkowe dochodzą do skutku w drodze zawarcia umowy

ubezpieczenia. Obowiązek zawarcia ubezpieczenia spoczywa na obydwu stronach stosunku

prawnego. Tak więc zainteresowane podmioty, jak posiadacze pojazdów mechanicznych, mają

obowiązek wystąpienia z ofertą zawarcia umowy do zakładu ubezpieczeń prowadzącego

ubezpieczenia danego rodzaju, a zakład ten nie ma prawa odmówić przyjęcia tej oferty. Jeśli

chodzi o ubezpieczenia dobrowolne, to jeżeli przed upływem 14 dni od daty otrzymania oferty

na piśmie zakład ubezpieczeń nie doręczył składającemu ofertę dokumentu ubezpieczeniowego

(polisy), umowę uważa się za zawartą z piętnastym dniem od otrzymania oferty, na podstawie

danych zawartych w ofercie ubezpieczającego i „ogólnych warunków ubezpieczenia” oraz

taryfy danego zakładu ubezpieczeń.

Podstawy prawne regulujące działalność ubezpieczeniową

Do podstawowych aktów prawnych regulujących działalność ubezpieczeniową należą

cztery ustawy, które weszły w życie z dniem 1 stycznia 2004r. Są to:

− ustawa o działalności ubezpieczeniowej,

− ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym

oraz Polskim Biurze Ubezpieczeń Komunikacyjnych,

− ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych,

− ustawa o pośrednictwie ubezpieczeniowym.

Ustawa o działalności ubezpieczeniowej określa warunki i zasady wykonywania

działalności w zakresie ubezpieczeń osobowych i majątkowych, a także zasady wykonywania

zawodu aktuariusza, sprawowania nadzoru ubezpieczeniowego, organizacji i funkcjonowania

ubezpieczeniowego samorządu gospodarczego.

Ustawa o pośrednictwie ubezpieczeniowym określa zasady wykonywania pośrednictwa

ubezpieczeniowego w zakresie ubezpieczeń osobowych i majątkowych.

Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym

i Polskim Biurze Ubezpieczeń Komunikacyjnych określa zasady zawierania i wykonywania

umów obowiązkowego ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów

mechanicznych, obowiązkowego ubezpieczenia odpowiedzialności rolników z tytułu

posiadania gospodarstwa rolnego i obowiązkowego ubezpieczenia budynków wchodzących

11.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

9

w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych. Ponadto ustawa określa

sposób kontroli spełniania obowiązku zawarcia powyższych umów ubezpieczeń oraz

konsekwencje niespełnienia tego obowiązku.

Ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych

określa organizację nadzoru ubezpieczeniowego i emerytalnego oraz zasady działania

Rzecznika Ubezpieczonych.

Ustawy te mają charakter administracyjny, organizatorski. Nie regulują natomiast samego

stosunku prawnego ubezpieczenia, to znaczy stosunku między ubezpieczającym a zakładem

ubezpieczeń. Stosunek ten, czyli umowa ubezpieczenia, unormowany jest w Kodeksie

cywilnym (art. 805 – 834), z tym, że w odniesieniu do ubezpieczeń morskich zastosowanie

mają przepisy Kodeksu morskiego (z 2001r.).

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to są ubezpieczenia oraz jakie spełniają funkcje?

2. Jakie są rodzaje ubezpieczeń?

3. Na czym polega i jakie istnieją rodzaje ryzyka ubezpieczeniowego?

4. Jak klasyfikuje się ubezpieczenia gospodarcze?

5. Jakie ubezpieczenia zalicza się do obowiązkowych a jakie do dobrowolnych?

6. Jakie ubezpieczenia zalicza się do majątkowych a jakie do osobowych?

7. Jakie podstawy prawne regulują działalność ubezpieczeniową?

4.1.3. Ćwiczenia

Ćwiczenie 1

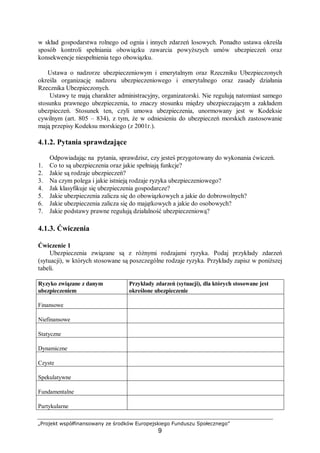

Ubezpieczenia związane są z różnymi rodzajami ryzyka. Podaj przykłady zdarzeń

(sytuacji), w których stosowane są poszczególne rodzaje ryzyka. Przykłady zapisz w poniższej

tabeli.

Ryzyko związane z danym

ubezpieczeniem

Przykłady zdarzeń (sytuacji), dla których stosowane jest

określone ubezpieczenie

Finansowe

Niefinansowe

Statyczne

Dynamiczne

Czyste

Spekulatywne

Fundamentalne

Partykularne

12.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

10

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać materiał nauczania z rozdziału 4.1, na temat rodzajów ryzyka,

2) zapoznać się z literaturą rozdziału 4.1, w szczególności T. Sangowski, Ubezpieczenia

gospodarcze, rozdział 6 dotyczący klasyfikacji ryzyka, s.30-36.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.1,

− tekst źródłowy: T. Sangowski, Ubezpieczenia gospodarcze, rozdział 6.

Ćwiczenie 2

Podstawowe zasady ubezpieczeń mają ścisły związek z funkcjami ubezpieczeń tj. ochroną

ubezpieczeniową, funkcjami społecznymi oraz finansowymi. Określ, na czym polegają

poszczególne zasady ubezpieczeń.

Zasady ubezpieczeń Charakterystyka zasad ubezpieczeń

Pełności

Realności

Powszechności

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać materiał nauczania z rozdziału 4.1 na temat zasad ubezpieczeń,

2) zapoznać się z literaturą rozdziału 4.1, w szczególności T. Sangowski, Ubezpieczenia

gospodarcze, rozdziały 5-7 dotyczące zasad ubezpieczeń, s.83-96.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.1.,

− tekst źródłowy: T. Sangowski, Ubezpieczenia gospodarcze, rozdziały 5-7.

Ćwiczenie 3

Ubezpieczenia można sklasyfikować według różnych kryteriów, np. ze względu na

przedmiot ubezpieczenia oraz występowanie swobody (lub jej brak) w nawiązywaniu stosunku

ubezpieczeniowego. Podaj i zapisz w poniższej tabeli przykłady ubezpieczeń

w ramach podanych kryteriów podziału.

Rodzaje ubezpieczeń Przykłady ubezpieczeń w danej kategorii

Osobowe

Majątkowe

Obowiązkowe

Dobrowolne

13.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

11

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać materiał nauczania z rozdziału 4.1 na temat rodzajów ubezpieczeń,

2) zapoznać się z literaturą rozdziału 4.1, w szczególności T. Sangowski, Ubezpieczenia

gospodarcze, rozdział 5 dotyczący podziału ubezpieczeń, s.143-158.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.1,

− tekst źródłowy: T. Sangowski, Ubezpieczenia gospodarcze, rozdział 5, s.143-158.

Ćwiczenie 4

Wykorzystując różne źródła informacji wyszukaj w swojej miejscowości co najmniej dwie

firmy ubezpieczeniowe. Zbierz materiały informacyjne i scharakteryzuj zakres usług

ubezpieczeniowych oferowanych przez firmy. Zwróć uwagę na kategorie ryzyk, z którymi

związane są poszczególne usługi ubezpieczeniowe.

Zakres oferowanych usług ubezpieczeniowych Ryzyka związane z usługami

ubezpieczeniowymi

Firma X:

Firma Y:

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.1,

2) korzystając z różnych źródeł informacji (np. Internet, książka adresowa, czasopisma

specjalistyczne) wyszukać firmy ubezpieczeniowe,

3) wykorzystując powyższe źródła informacji, zebrać materiały na temat świadczonych przez

firmy usług, zwracając szczególną uwagę na ubezpieczenia transportowe, zebrać druki

wybranych umów ubezpieczeń majątkowych oraz osobowych,

4) scharakteryzować usługi ubezpieczeniowe oferowane przez wybrane firmy według

klasyfikacji przedstawionej w materiale nauczania,

5) opisać z jakimi kategoriami ryzyk związane są poszczególne rodzaje ubezpieczeń.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.1,

− materiały informacyjne (ulotki, reklamy, foldery informacyjne, itp.),

− komputer z dostępem do Internetu,

− arkusze papieru, kolorowe flamastry.

Ćwiczenie 5

Podstawowym aktem prawnym regulującym działalność ubezpieczeniową jest ustawa

o działalności ubezpieczeniowej z dnia 22 maja 2003r. Korzystając z ustawy opisz zagadnienia

zawarte w poniższej tabeli.

14.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

12

Zagadnienia Charakterystyka zagadnień

Zakres regulacji ustawy (art. 1-2)

Pojęcie oraz formy prawne wykonywania

działalności ubezpieczeniowej (art.3, 4-11)

Elementy składowe umowy

(polisy) ubezpieczeniowej (art.13)

Sposób ustalania składek

ubezpieczeniowych (art.18)

Obowiązki zakładów ubezpieczeniowych

Sposób wypłaty odszkodowania

(art.15-16)

Zasady sprawowania nadzoru

ubezpieczeniowego (rozdział 13 art.202-216)

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.1,

2) zapoznać się z ustawą o działalności ubezpieczeniowej z dnia 22 maja 2003 r., szczególnie

z artykułami podanymi w tabeli.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.1,

− tekst źródłowy: ustawa o działalności ubezpieczeniowej z dnia 22 maja 2003 r.

Ćwiczenie 6

Kodeks cywilny oraz Kodeks morski stanowią podstawę prawną, regulującą stosunek

prawny ubezpieczenia, to znaczy stosunek między ubezpieczającym a zakładem ubezpieczeń.

Korzystając z odpowiednich przepisów kodeksu cywilnego oraz kodeksu morskiego opisz

zagadnienia zawarte w poniższej tabeli.

Kodeks cywilny Kodeks morski

Nawiązywanie stosunku prawnego

umowy ubezpieczenia

Warunki powodujące nieważność

umowy ubezpieczenia

Sposób ustalenia składki

Obowiązki ubezpieczającego

w razie powstania szkody

Termin przedawnienia roszczeń

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.1,

2) zapoznać się z odpowiednimi artykułami Kodeksu cywilnego oraz Kodeksu morskiego.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.1,

− tekst źródłowy: Kodeks cywilny oraz Kodeks morski.

15.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

13

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) rozróżnić i omawiać rodzaje umów ubezpieczeniowych?

2) scharakteryzować oraz interpretować ustawy regulujące działalność

ubezpieczeń?

3) scharakteryzować rynek ubezpieczeń w Polsce?

4) określić zakres usług ubezpieczeniowych?

5) rozróżnić kategorie ryzyk, z którymi związane są ubezpieczenia?

6) określić różnice między ubezpieczeniami osobowymi a majątkowymi?

7) sklasyfikować poszczególne ubezpieczenia do kategorii ubezpieczeń

majątkowych oraz osobowych?

8) scharakteryzować oraz interpretować przepisy Kodeksu cywilnego oraz

Kodeksu morskiego w zakresie ubezpieczeń?

16.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

14

4.2. Ubezpieczenia środków transportowych - casco

4.2.1. Materiał nauczania

Ubezpieczenia transportowe mają złożony charakter, obejmują różne przedmioty

ubezpieczenia, na przykład: środki transportowe, przewożony ładunek, odpowiedzialność

cywilną posiadaczy środków komunikacji, odpowiedzialność cywilną przewoźników za szkody

w przesyłce czy opóźnienie w wykonaniu umowy przewozu. Każdy z tych przedmiotów może

być ubezpieczony oddzielnie i to niekiedy przez różne zainteresowane osoby. Ryzyko

transportowe to ryzyko związane z ruchem środków transportu i komunikacji oraz ruchem

przewożonym nimi osób i ładunków.

Ubezpieczenia w transporcie można podzielić ze względu na:

− gałąź transportu: w transporcie lądowym (kolejowym, samochodowym, pocztowym,

konnym), morskie, rzeczne (w żegludze śródlądowej), lotnicze,

− zasięg terytorialny: w transporcie krajowym i międzynarodowym,

− przedmiot ubezpieczenia: ubezpieczenie środków transportowych (casco), ubezpieczenie

ładunku w transporcie (cargo), ubezpieczenie odpowiedzialności cywilnej za szkody

wyrządzone ruchem środków komunikacyjnych (OC). W żegludze morskiej przedmiotem

ubezpieczenia może być każdy interes majątkowy związany z żeglugą morską,

a w komunikacji samochodowej assistance oraz ubezpieczenie ochrony prawnej,

ubezpieczenie następstw nieszczęśliwych wypadków (NW) osób przewożonych albo

innych osób poszkodowanych wskutek ruchu środków komunikacji.

Ubezpieczenia środków transportowych - casco

Ubezpieczenie casco ma charakter dobrowolny i umowny. W odniesieniu do pojazdów

samochodowych powszechnie używa się pojęcia autocasco (AC). Przedmiotem ubezpieczeń

AC są:

− pojazdy wraz z wyposażeniem podlegające rejestracji w Polsce, a ponadto motorowery,

− inne pojazdy napędzane umieszczonym na nich silnikiem, zasilanym z własnego źródła

energii,

− trolejbusy, a nawet tramwaje.

Ogólne warunki ubezpieczenia (OWU) wydawane przez zakłady ubezpieczeniowe,

w kolejnych punktach określają zakres ubezpieczenia, a więc rodzaje ryzyka objętego ochroną

ubezpieczeniową.

Ochroną ubezpieczeniową objęte są szkody powstałe w pojeździe, polegające na uszkodzeniu,

zniszczeniu lub utracie pojazdu na skutek:

− nagłego działania siły mechanicznej w chwili zetknięcia pojazdu z osobami, zwierzętami

lub przedmiotami pochodzącymi z zewnątrz pojazdu,

− powodzi, zatopienia, piorunu, pożaru, wybuchu, opadu atmosferycznego, huraganu,

osuwaniu lub zapadaniu się ziemi,

− nagłego działania czynnika termicznego lub chemicznego pochodzącego z zewnątrz

pojazdu,

− uszkodzenia pojazdu lub jego wyposażenia przez osoby trzecie,

− kradzieży pojazdu lub jego części, a także zaboru pojazdu w celu krótkotrwałego użycia,

pod warunkiem, że były one zabezpieczone przed kradzieżą w sposób przewidziany

w konstrukcji pojazdu, chyba, że pojazd był pozostawiony w zamkniętym pomieszczeniu.

17.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

15

Ochroną ubezpieczeniową nie są objęte szkody:

− poniżej określonej minimalnej granicy (tzw. franszyza),

− spowodowane umyślnie przez posiadacza pojazdu albo osobę, z którą on pozostaje we

wspólnym gospodarstwie domowym lub za którą ponosi odpowiedzialność, jak też inną

osobę upoważnioną do kierowania tym pojazdem,

− powstałe podczas kierowania pojazdem przez posiadacza lub uprawnionego kierowcę

w stanie nietrzeźwości, pod wpływem narkotyków lub innych środków odurzających albo

też bez odpowiedniego prawa jazdy, wówczas, gdy kierowca oddalił się z miejsca

wypadku bez uzasadnionej przyczyny,

− powstałe w pojazdach niezarejstrowanych oraz wówczas, gdy pojazd nie ma ważnego

badania technicznego w czasie ruchu na drogach publicznych,

− spowodowane działaniami wojennymi, a także spowodowane w związku

z obowiązkowymi świadczeniami na rzecz wojska lub innych podmiotów, a także

w pojazdach czynnie uczestniczących w akcjach protestacyjnych, blokadach dróg, itp.,

− podczas używania pojazdu przez posiadacza lub upoważnionego kierowcę jako narzędzia

przestępstwa,

− powstałe wskutek normalnej eksploatacji pojazdu,

− powstałe w pojazdach pochodzących z kradzieży, jeżeli nie upłynął wymagany przez

prawo okres do nabycia własności pojazdu na zasadzie dobrej wiary,

− w pojazdach nielegalnie wprowadzonych na polski obszar celny.

Ubezpieczenie autocasco może być zawarte:

− w pełnym zakresie: obejmuje szkody powstałe w wyniku uszkodzenia, zniszczenia lub

utraty pojazdu. Odpowiedzialność zakładu ubezpieczeń obejmuje szkody zaistniałe

wskutek: zderzenia pojazdów, zdarzeń losowych (powódź, huragan, pożar, itd.),

zderzenia pojazdu z osobami, zwierzętami, przedmiotami będącymi na zewnątrz pojazdu,

uszkodzenia pojazdu przez osoby trzecie, kradzieży pojazdu, jego części lub wyposażenia,

− w ograniczonym zakresie: obejmuje odszkodowanie za szkody powstałe wskutek

kradzieży i innych zdarzeń losowych,

− w zakresie mini-casco: zakład ubezpieczeń ponosi odpowiedzialność jedynie za szkody

powstałe wskutek zderzenia z innym pojazdem.

Umowę ubezpieczenia autocasco zawiera się zwykle na jeden rok lub na okres krótszy.

Dowodem zawarcia umowy jest polisa lub inny dokument ubezpieczenia. Polisa, do

wystawienia której zobowiązany jest zakład ubezpieczeń, ma jednak tylko znaczenie

dowodowe. Obok polisy ubezpieczeniowej występuje również certyfikat ubezpieczeniowy.

Oba dokumenty są jednostronnym potwierdzeniem zawarcia umowy ubezpieczenia

i stwierdzeniem jej warunków. Polisa ubezpieczeniowa występuje przy pojedynczej umowie

ubezpieczenia oraz jako potwierdzenie ubezpieczenia zawartego na podstawie umowy

ubezpieczenia generalnego. Certyfikat ubezpieczeniowy w zasadzie wystawiany jest wtedy,

gdy umowa ubezpieczenia o charakterze generalnym jest potwierdzona jakąś formą polisy

zbiorowej. W umowie określa się zakres objętych rodzajów ryzyka, ewentualnie także

wysokość „udziału własnego” ubezpieczającego w pokrywaniu szkody. Jeżeli nie umówiono

się inaczej, odpowiedzialność zakładu ubezpieczeń rozpoczyna się od dnia następnego po

zapłaceniu składki. Podanie przez ubezpieczającego nieprawdziwych lub niepełnych danych,

mających wpływ na ocenę ryzyka i wysokość składki, może spowodować rozwiązanie umowy

przez zakład ubezpieczeń, a w razie powstania szkody – powoduje zmniejszenie

odszkodowania, stosownie do zapłaconej składki.

18.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

16

Ogólne warunki ubezpieczenia określają również sposób ustalenia składki

ubezpieczeniowej. Nakazują one stosować taryfy stosowane przez zakład ubezpieczeń w dniu

zawarcia umowy. Przewidziane są możliwości opłacania składki w rozmaicie ustalonych

ratach, a także doubezpieczenia pojazdu po wystąpieniu szkody, czy dodatkowe rozszerzenie

ochrony. Zasadniczo wysokość składki uzależniona jest od wartości, marki, wieku, rodzaju

oraz sposobu użytkowania pojazdu, sposobu płatności składki, zakresu ochrony, wieku

posiadacza pojazdu i okresu posiadania przez niego prawa jazdy, a także innych okoliczności,

jak np. przebieg dotychczasowego ubezpieczenia, czynniki związane z bezszkodowym lub

szkodowym przebiegiem ubezpieczenia (dolna granica zniżek za bezszkodowy przebieg przy

12-miesiecznej umowie wynosi 10%, a górna granica łącznej podwyżki składki wynosi 160%),

posiadanie innych ubezpieczeń czy kontynuacji ubezpieczenia w danym zakładzie ubezpieczeń.

Ustalone są specjalne tabele zwane Bonus/Malus określające wysokość zniżek

i zwyżek składki w zależności od zaistnienia określonych okoliczności. W razie wcześniejszego

rozwiązania umowy przewidziana jest niejednokrotnie możliwość zwrotu składki.

W przypadku bezszkodowego przebiegu ubezpieczenia, posiadacz pojazdu może skorzystać

z obniżki składki do 60%.

Istotnym elementem ubezpieczenia jest zdefiniowanie szkody i sposobu ustalenia

wysokości odszkodowania. Zakłady ubezpieczeń w różny sposób określają szkodę całkowitą

(uszkodzenie pojazdu w takim zakresie, że koszty naprawy przekraczają 70-80% wartości

pojazdu). Odszkodowanie z tytułu szkody całkowitej ustalane jest jako kwota stanowiąca

różnicę pomiędzy wartością pojazdy przed zaistnieniem szkody, a wartością pojazdu w stanie

uszkodzonym. W przypadku szkody częściowej odszkodowanie obejmuje koszty naprawy

pojazdu mające związek przyczynowo-skutkowy ze zdarzeniem objętym ochroną

ubezpieczeniową. Wysokość odszkodowania nie może jednak przekroczyć wartości pojazdu

i sumy ubezpieczenia. Każde wypłacenie odszkodowania zmniejsza zasadniczo sumę

ubezpieczenia aż do jej wyczerpania. Odszkodowanie wypłaca się w złotych. Termin

wypłacenia odszkodowania wynika z przepisów Kodeksu cywilnego, jednakże uregulowanie

tam zawarte ma charakter względnie obowiązujący więc strony mogą ustalić inne zasady

w umowie ubezpieczenia czy w ogólnych warunkach ubezpieczenia (OWU). Stosowane OWU

powtarzają zwykle reguły Kodeksu cywilnego. W razie powstania szkody, posiadacz pojazdu

lub uprawniony kierowca powinien:

− zapobiec, w miarę możliwości niezwłocznie, zwiększeniu się szkody,

− powiadomić, w miarę możliwości niezwłocznie, zakład ubezpieczeń o wypadku, udzielając

niezbędnych informacji i wyjaśnień,

− nie dokonywać w uszkodzonym pojeździe żadnych zmian nieuzasadnionych koniecznością

kontynuowania bezpiecznej jazdy i nie oddawać go do naprawy bez uprzedniego

przeprowadzenia oględzin przez uprawnionego pracownika lub innej upoważnionej osoby

z ramienia zakładu ubezpieczeń.

Ogólne warunki ubezpieczenia określają również zakres roszczeń regresowych zakładu

ubezpieczeń przeciwko osobie odpowiedzialnej za szkodę. Jeśli więc nie umówiono się

inaczej, z dniem zapłaty odszkodowania, roszczenia ubezpieczonego przeciwko osobie trzeciej

odpowiedzialnej za szkodę przechodzą na zakład ubezpieczeń do wysokości wypłaconego

odszkodowania. Na ubezpieczyciela nie przechodzą również roszczenia przeciwko określonym

osobom.

Ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych

W zakresie tym obowiązuje ustawa z dnia 22 maja 2003r. Posiadacz pojazdu

mechanicznego jest obowiązany do zawarcia umowy obowiązkowego ubezpieczenia od OC

pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów. Obowiązek

19.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

17

taki stosuje się także do posiadacza lub kierującego mechanicznym przed jego rejestracją, jak

również do posiadacza lub kierującego pojazdem zarejestrowanym za granicą. Członkowie sił

zbrojnych państw obcych oraz ich personel cywilny nie są zobowiązani do zawarcia umowy

ubezpieczenia obowiązkowego.

Ubezpieczenie OC posiadaczy pojazdów mechanicznych obejmuje zdarzenia powstałe na

terytorium Rzeczpospolitej Polskiej. Ubezpieczenie to obejmuje, na zasadzie wzajemności,

również zdarzenia powstałe na terytorium państw, których biura narodowe są sygnatariuszami

Jednolitego Porozumienia między Biurami Narodowymi – Regulaminu Wewnętrznego.

W razie zbycia pojazdu mechanicznego, którego posiadacz zawarł umowę ubezpieczenia OC

– na nabywcę przechodzą prawa i obowiązki zdawcy wynikającej z tej umowy.

Ubezpieczeniem OC posiadaczy pojazdów mechanicznych objęta jest odpowiedzialność

cywilna każdej osoby, która kierując pojazdem mechanicznym wyrządziła szkodę w związku

z ruchem tego pojazdu.

Wysokość odszkodowania ustala się i wypłaca w granicach odpowiedzialności cywilnej

posiadacza lub kierującego pojazdem mechanicznym, najwyżej jednak do ustalonej w umowie

ubezpieczenia sumy gwarancyjnej. Suma gwarancyjna nie może być niższa od równowartości

w złotych:

− w przypadku szkód na osobie – 350 000 euro na każdego poszkodowanego,

− w przypadku szkód w mieniu – 200 000 euro w odniesieniu do jednego zdarzenia, którego

skutki są objęte ubezpieczeniem bez względu na liczbę poszkodowanych.

Jeżeli szkoda zostaje wyrządzona ruchem zespołu pojazdów mechanicznych, ubezpieczeniem

OC posiadacza pojazdu mechanicznego ciągnącego jest objęta szkoda spowodowana

przyczepą, która: jest złączona z pojazdem silnikowym albo odłączyła się od pojazdu

silnikowego ciągnącego i jeszcze się toczyła.

Ubezpieczeniem OC posiadacza przyczepy są objęte szkody spowodowane przyczepą,

która: nie jest złączona z pojazdem silnikowym ciągnącym albo odłączyła się od pojazdu

silnikowego ciągnącego i przestała się już toczyć. Dotyczy to również sytuacji gdy pojazdy są

złączone w celu holowania.

Zakład ubezpieczeń nie odpowiada za szkody:

− polegające na uszkodzeniu, zniszczeniu lub utracie mienia, wyrządzonego przez

kierującego pojazdem mechanicznym,

− wynikłe w przewożonych za opłatą ładunkach, przesyłkach lub bagażu, chyba że

odpowiedzialność za powstałą szkodę ponosi posiadacz innego pojazdu,

− polegające na utracie gotówki, biżuterii, papierów wartościowych, wszelkiego rodzaju

dokumentów oraz zbiorów filatelistycznych, numizmatycznych lub podobnych,

− polegające na zniszczeniu lub skażeniu środowiska.

Odpowiedzialność zakładu ubezpieczeń rozpoczyna się z chwilą zawarcia umowy oraz

zapłacenia składki ubezpieczeniowej lub jej pierwszej raty. Zakładowi ubezpieczeń przysługuje

prawo dochodzenia od kierującego pojazdem mechanicznym zwrotu wypłaconego z tytułu

ubezpieczenia OC odszkodowania, jeżeli kierujący:

− wyrządził szkodę umyślnie lub w stanie po spożyciu alkoholu albo pod wpływem środków

odurzających, substancji psychotropowych lub środków zastępczych

w rozumieniu przepisów o przeciwdziałaniu narkomanii,

− wszedł w posiadanie pojazdu wskutek popełnienia przestępstwa,

− nie posiadał wymaganych uprawnień do kierowania pojazdem mechanicznych,

20.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

18

− z wyjątkiem przypadków, gdy chodziło o ratowanie życia ludzkiego lub mienia albo

o pościg za osobą, podjęty bezpośrednio po popełnieniu przez nią przestępstwa,

− zbiegł z miejsca zdarzenia.

Minister właściwy do spraw instytucji finansowych określa w rozporządzeniu rodzaj oraz

zakres dokumentu potwierdzającego spełnienie obowiązku zawarcia umowy obowiązkowego

ubezpieczenia. Osoba, która nie spełniła obowiązku ubezpieczenia jest obowiązana do

wniesienia stosownej opłaty:

− w przypadku samochodów osobowych: 500 euro,

− w przypadku samochodów ciężarowych i autobusów: 800 euro,

− w przypadku pozostałych pojazdów: 100 euro.

Osoba poszkodowana przez nieubezpieczony pojazd mechaniczny może zgłosić się o wypłatę

należnego odszkodowania bezpośrednio do Ubezpieczeniowego Funduszu Gwarancyjnego.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są rodzaje ubezpieczeń w transporcie?

2. Co jest przedmiotem ubezpieczenia środków transportu (casco)?

3. Jakie szkody są objęte ochroną ubezpieczeniową a jakie nie są nią objęte?

4. Wyjaśnij różnice między polisą ubezpieczeniową a certyfikatem ubezpieczeniowym?

5. W jaki sposób definiuje się szkodę i jaki jest sposób ustalenia odszkodowania?

6. Co powinien zrobić posiadacz pojazdu lub uprawniony do kierowania w razie powstania

szkody?

7. Na czym polega i co obejmuje ubezpieczenie OC posiadaczy pojazdów mechanicznych?

4.2.3. Ćwiczenia

Ćwiczenie 1

Na podstawie materiału nauczania z rozdziału 4.2 oraz innych materiałów źródłowych

opracuj jedno z poniższych zagadnień:

a) omów charakter, przedmiot oraz zakres ubezpieczenia casco (jakie szkody są objęte,

a jakie nie są objęte ubezpieczeniem),

b) omów dokumenty ubezpieczeniowe – polisa a certyfikat ubezpieczeniowy,

c) omów sposób ustalenia składki ubezpieczeniowej oraz zdefiniowanie szkody

i ustalenie wysokości odszkodowania,

d) wymień czynności, jakie powinien wykonać posiadacz lub uprawniony do kierowania

pojazdem w razie wystąpienia szkody,

e) omów na czym polega i co obejmuje ubezpieczenie OC posiadaczy pojazdów.

21.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

19

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.2,

2) przeczytać tekst źródłowy,

3) wybrać i opracować jedno z zagadnień.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.2,

− teksty źródłowe: literatura z rozdziału 4.2: Krajowy transport drogowy, s.510-516.

Ćwiczenie 2

Korzystając z różnych źródeł informacji oraz materiałów źródłowych przygotowanych

przez nauczyciela wyszukaj a następnie dokonaj analizy ofert ubezpieczenia środków

transportowych różnych zakładów ubezpieczeniowych (ogólnych warunków ubezpieczenia -

OWU). Opisz: przedmiot ubezpieczenia, wartość i zakres ubezpieczenia, szkody za jakie

zakład ubezpieczeń odpowiada oraz nie odpowiada, wyłączenia z ubezpieczenia, sposób

ustalania składki, czas trwania umowy, obowiązki ubezpieczającego, tryb dochodzenia

roszczeń, ustalenie wysokości szkody i odszkodowania.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.2,

2) odszukać w różnych źródłach informacji oraz zapoznać się z ofertami różnych zakładów

ubezpieczeń odnośnie ubezpieczeń casco – Ogólne Warunki Ubezpieczenia,

3) opisać i porównać oferty,

4) wybrać najbardziej atrakcyjną z punktu widzenia posiadacza pojazdu i uzasadnić swój

wybór.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.2,

− teksty źródłowe: przykładowe oferty kilku firm ubezpieczeniowych, obejmujące ogólne

warunki ubezpieczenia (OWU),

− komputer z dostępem do Internetu.

Ćwiczenie 3

Korzystając z wiadomości z rozdziału 4.2 wypełnij wniosek umowy ubezpieczenia casco

oraz OC właścicieli pojazdów lub uprawnionych do kierowania pojazdem.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.2,

2) odszukać w różnych źródłach informacji oraz zapoznać się drukami umów ubezpieczeń

casco oraz OC,

3) zgromadzić potrzebne informacje do wypełnienia druków a następnie wypełnić umowy.

22.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

20

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.2,

− komputer z dostępem do Internetu,

− teksty źródłowe: druki umów ubezpieczeniowych.

Ćwiczenie 4

Firma transportowa Aga-trans dokonuje przewozu 60 kartonów filiżanek i talerzyków na

trasie Wrocław - Przemyśl 5-letnim samochodem z naczepą. Samochód ma ubezpieczenie

casco. Podczas przewozu nastąpiło zderzenie samochodu ciężarowego z samochodem

osobowym, w wyniku którego uszkodzeniu uległ ładunek oraz samochód osobowy. Opisz,

jakie czynności powinien wykonać kierujący pojazdem, jaka jest jego odpowiedzialność za

powstałe szkody. Za jakie szkody zakład ubezpieczeń nie odpowiada?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.2,

2) przeanalizować opis sytuacji,

3) dopasować odpowiednie przepisy prawne do podanej sytuacji,

4) napisać, co w danej sytuacji należy zrobić.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.2,

− tekst źródłowy: ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu

Gwarancyjnym oraz Polskim Biurze Ubezpieczeń Komunikacyjnych.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wyjaśnić charakter, przedmiot oraz zakres ubezpieczenia casco?

2) odróżnić polisę ubezpieczeniową od certyfikatu ubezpieczeniowego?

3) wypełnić wnioski ubezpieczeniowe?

4) określić przedmiot ubezpieczenia odpowiedzialności cywilnej kierującego

pojazdem?

5) określić zobowiązania ubezpieczającego w razie powstania szkody?

23.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

21

4.3. Ubezpieczenia ładunku w transporcie - cargo

4.3.1. Materiał nauczania

Ubezpieczenie ładunku w transporcie (cargo)

Jest to ubezpieczenie majątkowe dobrowolne, niezależne od ubezpieczenia casco.

W praktyce najczęściej jest tak, że kto inny ubezpiecza środek transportowy, a kto inny

ładunek w transporcie. Środek transportowy ubezpieczany jest zwykle przez jego posiadacza

(z reguły przedsiębiorstwo transportowe), ładunek z kolei jest ubezpieczany przez jego gestora

-nadawcę lub odbiorcę.

Biorąc pod uwagę kryterium odpowiedzialności przewoźnika oraz zakładu ubezpieczeń,

rozróżnić można cztery grupy ryzyka:

− ryzyko, za które odpowiedzialność ponosi zarówno przewoźnik, jak i zakład ubezpieczeń,

− ryzyko, za które odpowiedzialność ponosi tylko przewoźnik (dotyczy to przede

wszystkim szkody wynikającej z opóźnienia przewozu),

− ryzyko, za które odpowiedzialność ponosi tylko zakład ubezpieczeń; są to na przykład:

szkody wynikające ze nadzwyczajnych zdarzeń losowych, szkody przewyższające limit

odpowiedzialności przewoźnika; przewoźnik ponosi odpowiedzialność za szkody, które

wydarzyły się w czasie, gdy przesyłka znajdowała się w jego pieczy, tymczasem

odpowiedzialnością zakładu ubezpieczeń objęty jest zwykle cały cykl transportowy – od

składu do składu – a więc również w czasie dowozu i odwozu, czynności ładunkowych

dokonywanych nie przez przewoźnika, jak również gdy przesyłka znajdowała się w gestii

innych przedsiębiorców, na przykład spedycyjnych, składowych czy przeładunkowych,

działających nie jako podwykonawcy przewoźnika; poza tym o odpowiedzialności

przewoźnika nie można mówić, gdy na całej trasie lub jej części przemieszczenia dokonuje

nie przewoźnik, lecz sam ubezpieczający albo jego partner obrotu gospodarczego,

własnym lub najętym (zaczarterowanym, leasingowanym) środkiem transportowym,

− ryzyko, za które odpowiedzialności nie ponosi ani przewoźnik, ani zakład ubezpieczeń; są

to szkody wynikające z winy wysyłającego lub odbiorcy przesyłki, z braku

niedostatecznego bądź wadliwego opakowania, z wadliwego załadowania przesyłki

przez wysyłającego oraz jej rozmieszczenia na środku transportowym, z tytułu ubytków

naturalnych, itd.

Przedmiotem ubezpieczenia ładunku jest nienaruszalność przesyłki. Ubezpieczenie

ładunku pokrywa ryzyko utraty lub uszkodzenia przesyłki przez cały okres trwania przewozu.

Zakres odpowiedzialności zakładu ubezpieczeń wynika z treści umowy ubezpieczenia,

przy uwzględnieniu „ogólnych warunków” oraz postanowień taryfowych – wydawanych przez

zakłady ubezpieczeń. Natomiast zakres odpowiedzialności przewoźnika wynika z ustawy

Prawo przewozowe oraz wydanych na jej podstawie przepisów wykonawczych. Przepisy te

mają charakter bezwzględnie obowiązujący, co oznacza, że nie dopuszczają możliwości

odmiennego ukształtowania w umowie przewozu zasad i zakresu odpowiedzialności

przewoźnika. Ubezpieczenie ładunku nie zwalnia przewoźnika z odpowiedzialności za stan

przyjętej do przewozu przesyłki ani też nie zmienia zasad tej odpowiedzialności, wynikającej

z przepisów prawa przewozowego. Ubezpieczenie ładunku w transporcie jest celowe

z następujących powodów:

− dochodzenie roszczeń wobec przewoźnika jest uciążliwe i długotrwałe, a jego wynik nie

daje się przewidzieć,

24.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

22

− roszczenie do ubezpieczyciela ma oparcie w zawartej umowie, jest więc pewniejsze

i prostsze,

− roszczenia o odszkodowanie zamykają się często kompromisem, co oznacza, że

poszkodowany może otrzymać od przewoźnika sprawcy szkody tylko częściowe

odszkodowanie,

− ubezpieczony ma prawo do odszkodowania ubezpieczeniowego także wtedy, gdy szkodę

objętą ubezpieczeniem obowiązana jest naprawić osoba trzecia.

W ogólnych warunkach ubezpieczenia z reguły oferowane jest ubezpieczenie ładunku

w zakresie podstawowym i pełnym.

− Zakres podstawowy obejmuje wyłącznie szkody wynikłe w wypadku środka transportu,

pożaru, uderzenia pioruna, wybuchu, upadku statku powietrznego na przedmiot

ubezpieczenia, huraganu, powodzi, deszczu nawalnego, osunięcia się ziemi, lawiny

i rabunku. Z reguły zakres podstawowy oferowany jest w odniesieniu do ładunków

przewożonych środkiem transportu należącym do ubezpieczonego lub przez niego

dzierżawionym (tzw. transport własny).

− Zakres pełny obejmuje utratę, ubytek lub uszkodzenie ładunku na skutek ryzyk objętych

zakresem podstawowym oraz innych ryzyk. Oferowany jest w odniesieniu do ładunków

przewożonych transportem wykonywanym przez firmę zawodowo trudniącą się

przewozami, w oparciu o posiadaną koncesję, zezwolenia lub innego rodzaju uprawnienia

i dokonującą przewozów na podstawie wystawianego listu przewozowego lub innego

dokumentu przewozowego.

Istnieją wyłączenia określające sytuacje, w których odpowiedzialność ubezpieczyciela

wobec ubezpieczonego nie zachodzi. Wyłączenia zawarte są w tzw. klauzulach wyłączeń,

w których wymienione są zarówno kategorie ładunków nie objętych ubezpieczeniem, jak

i ryzyka nie objęte ubezpieczeniem. Warto również zwrócić uwagę na leżące po stronie

ubezpieczającego lub ubezpieczonego przyczyny, który wyłączają odpowiedzialność

ubezpieczyciela, wynikające z polisy.

Wyłączenia przedmiotowe: ubezpieczenie ładunków w przewozie z reguły nie obejmuje

szkód w pewnych określonych rodzajach ładunków, na przykład wartościach pieniężnych

rozumianych jako krajowe i zagraniczne znaki pieniężne, czeki, weksle i inne dokumenty

zastępujące w obrocie gotówkę oraz złoto, srebro i wyroby z tych metali, kamienie szlachetne

i perły, a także platynę i metale z grupy platynowców.

Wyłączone ryzyka: ubezpieczenie nie obejmuje niektórych rodzajów ryzyk, takich jak

ubytki naturalne, wada ukryta lub naturalna właściwość ładunku, niewłaściwe lub nienależyte

opakowanie lub zamocowanie, o ile dokonywane jest przez ubezpieczającego, zły stan

techniczny środka transportu lub jego niezdatność do przewozu określonego rodzaju ładunku,

o ile ubezpieczający o takiej niezdatności wiedział lub mógł wiedzieć, zwłoka w dostarczeniu

ładunku, działanie energii jądrowej lub skażenie radioaktywnego, działanie wojenne, stan

wojenny, stan wyjątkowy, wojna domowa, zamieszki społeczne, rozruchy, strajki, lokauty,

akty terroryzmu o podłożu politycznym, sabotaż oraz akty władzy państwowej.

Leżące po stronie ubezpieczającego lub ubezpieczonego przyczyny wyłączające

odpowiedzialność ubezpieczyciela to np. wina umyślna lub rażące niedbalstwo ubezpieczonego

lub osób, za które ponosi on odpowiedzialność, niezgłoszenie szkody ubezpieczycielowi

w ustalonym w umowie terminie, niezabezpieczenie praw regresowych do winnych powstania

szkody.

25.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

23

W razie szkody w przesyłce objętej ochroną ubezpieczeniową, za którą to szkodę

odpowiedzialność ponosi zarówno przewoźnik, jak i zakład ubezpieczeń – osobie uprawnionej

przysługują dwa niezależne od siebie roszczenia wobec przewoźnika: na podstawie przepisów

prawa przewozowego, oraz wobec zakładu ubezpieczeń – na podstawie zawartej z nim

umowy. Wybór jednej z tych dróg, zgodnie z ogólnymi zasadami należy do osoby uprawnionej.

Musi ona jednak takiego wyboru dokonać, a nie dochodzić swoich roszczeń dwutorowo.

Przy ubezpieczaniu ładunku w transporcie (cargo) wykształciło się kilka wzorów polis:

− polisa jednostkowa,

− polisa generalna,

− polisa obrotowa,

− polisa odpisowa.

Polisa jednostkowa stanowi dowód ubezpieczenia jednej konkretnej przesyłki na czas

przewozu określonym środkiem transportu, na określonej trasie. Taka polisa jest stosowana

przy ubezpieczeniu przesyłek sporadycznych przez osoby nie prowadzące działalności

gospodarczej albo też nie korzystające często z usług przewoźnika.

Polisa generalna stosowana jest przy ubezpieczaniu nie pojedynczych przesyłek, lecz

obejmuje cały potok ładunków. Dotyczy nie konkretnego przewozu, ale obejmuje cały okres

ustalony w umowie, zazwyczaj rok kalendarzowy, w ciągu którego ochroną ubezpieczeniową

mają być objęte wskazane w umowie rodzaje przesyłek wysyłanych bądź odbieranych przez

ubezpieczającego. Umowa powinna dokładnie precyzować rodzaj przesyłek, zakres objętego

ryzyka, rodzaj środka transportowego, itd. Ubezpieczający obowiązany jest do prowadzenia

swego rodzaju dziennika ubezpieczeń, w którym powinny być wpisywane wszystkie przesyłki

objęte ochroną ubezpieczeniową. Forma polisy generalnej stosowana jest z reguły

w odniesieniu do przewozów w handlu zagranicznym.

Polisa obrotowa stanowi odmianę polisy generalnej. Obejmuje ona cały obrót

transportowy ubezpieczającego, czyli wszystkie przesyłki przez niego wysyłane

i otrzymywane na odcinku trasy przewozu, na którym ponosi on ryzyko transportowe.

Poszczególne przesyłki nie muszą być ewidencjonowane. Wystarczy, gdy ubezpieczający poda

zakładowi ubezpieczeń co pewien czas wartość tych wszystkich przesyłek, według której

oblicza się należną składkę. Polisa obrotowa zapewnia maksymalne uproszczenie manipulacji

przy obsługiwaniu ubezpieczeń cargo, przyczyniając się tym samym do obniżenia kosztów tej

obsługi. Polisę obrotową można stosować wtedy, gdy przewidywane przesyłki są jednorodne z

punktu widzenia podatności na szkody objęte umową ubezpieczenia.

Polisa odpisowa jest także odmianą polisy generalnej. Bywa ona stosowana w krajach

ustabilizowanej gospodarki rynkowej. Według tej polisy ochroną ubezpieczeniową obejmuje

się całą pulę jednorodnych przesyłek, przewożonych określonym rodzajem środków

transportowych. Wartość kolejnych przesyłek odpisuje się (stąd nazwa polisy) od podanej na

początku wartości globalnej, aż do wyczerpania całej sumy ubezpieczenia.

Wniosek ubezpieczeniowy, na podstawie którego zawiera się umowę ubezpieczenia cargo

powinien zawierać: dokładne oznaczenie towaru (przesyłki) zgłaszanego do ubezpieczenia,

jego rodzaj, ilość, wartość oraz sposób opakowania. Wniosek powinien zawierać również

wskazanie środka transportowego, daty i miejsca nadania towaru do przewozu, miejsce

przeznaczenia, zakres objętych ryzyk, wyłączeń odpowiedzialności zakładu ubezpieczeń, itp.

Ubezpieczenie odpowiedzialności cywilnej przewoźnika i spedytora

Przedmiotem ubezpieczenia odpowiedzialności cywilnej przewoźnika jest jego

odpowiedzialność cywilna wobec właściciela ładunku, wynikająca z faktu, iż przewoźnik

podejmuje się przewieźć ten ładunek. Przedmiotem ubezpieczenia odpowiedzialności cywilnej

26.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

24

(OC) spedytora (ubezpieczonego) jest jego odpowiedzialność wobec zleceniodawcy

i osób trzecich, za szkody wynikłe z niewykonania lub nienależytego wykonania umowy

spedycji, którą ponosi spedytor zgodnie z przepisami Kodeksu cywilnego. Ubezpieczenie OC

przewoźnika należy do kategorii ubezpieczeń majątkowych i znajduje zastosowanie tylko

wtedy, gdy przewoźnik odpowiedzialny jest za utratę lub uszkodzenie przesyłki. Zakres

ubezpieczenia może być różny, w zależności od tego jak strony ubezpieczenia umówiły się.

Z reguły jednak do czynności spedycyjnych objętych ubezpieczeniem zalicza się:

− udzielanie instrukcji i porad w zakresie warunków przewozu, wyboru środka

transportowego oraz trasy przewozu przesyłek,

− opracowanie instrukcji wysyłkowej,

− przygotowanie wysyłek do przewozu (konfekcjonowanie, pakowanie, kontrola ilościowa,

wagowa, znakowanie przesyłek, załadunek, wyładunek, przeładunek, itp.),

− organizowanie czynności ładunkowych, przewozowych, konwojowania, składowania oraz

innych związanych z przemieszczaniem przesyłek,

− zawieranie umów o przewóz, przechowywania, składowania oraz innych umów

związanych z przemieszczaniem przesyłek, lub innych wynikających ze zlecenia

spedycyjnego,

− sporządzanie dokumentacji związanej z wykonaniem umowy spedycji,

− przesłanie dokumentacji zgodnie z otrzymanym zleceniem,

− zgłaszanie przesyłek do ubezpieczenia,

− odprawa celna,

− składowanie przed i po wykonaniu przewozu przez okres uzgodniony oraz

międzyskładowanie,

− opieka nad przesyłką w czasie jej przewozu oraz informowanie o przeszkodach w jej

przewozie,

− dostarczanie przesyłek do odbiorcy wskazanego przez zleceniodawcę,

− podejmowanie czynności potrzebnych do uzyskania zwrotu nienależnie pobranych

należności z tytułu przewoźnego, cła i innych należności związanych z przewozem

przesyłki,

− podejmowanie czynności w celu zabezpieczenia praw dającego zlecenie lub osoby przez

niego wskazanej względem przewoźnika, przeładowcy, składownika, innego spedytora,

lub innej osoby, którą spedytor zatrudnił dla wykonania określonej czynności, jeśli ich

wykonanie warunkowało należyte wykonanie otrzymanego zlecenia spedycyjnego.

Niektóre umowy ubezpieczenia OC spedytora, w zależności od uzgodnień

z ubezpieczycielem, przewidują, że ochroną ubezpieczenia objęte są także szkody polegające

na utracie całkowitej lub częściowej, ubytku lub uszkodzenia przesyłki, jak również kontenera,

powstałe w czasie od jej/jego przyjęcia aż do wydania przewoźnikowi, dalszemu spedytorowi,

dającemu zlecenie lub osobie przez niego wskazanej. Również i czynności przewoźników oraz

dalszych spedytorów, którymi posługuje się spedytor przy wykonaniu zlecenia spedycji objęte

są ochroną ubezpieczeniową, chyba, że spedytor nie ponosi winy

w ich wyborze.

Ubezpieczeniem OC spedytora w wersji klasycznej (oparte na zakresie odpowiedzialności

określonej w Kodeksie cywilnym) pokryte są jedynie ryzyka ewentualnych szkód, za które

odpowiedzialność ponosi spedytor, a więc: nieumyślne błędy spedytora, które wystąpiły po

stronie spedytora przy wykonywaniu czynności określonych zakresem ubezpieczenia i które

naraziły na szkodę zleceniodawcę, jego kontrahenta oraz strony uczestniczące w procesie

przemieszczania się towarów, oraz konsekwencje winy spedytora w wyborze podwykonawcy.

27.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

25

Natomiast inne zdarzenia, których efektem jest szkoda w towarze, zaistniałe w procesie

przemieszczania towaru, od momentu, gdy towar przyjęty został przez przewoźnika aż do

momentu jego wydania odbiorcy, nie są pokryte tym ubezpieczeniem.

Ubezpieczyciel nie odpowiada z reguły na następujące szkody:

− wyrządzone umyślnie przez ubezpieczonego oraz osoby, za które ponosi on

odpowiedzialność,

− powstałe wskutek braku lub wadliwości opakowania przesyłki, jeżeli winna być ona

przewożona we właściwym dla danego rodzaju przesyłek opakowaniu,

− powstałe w przesyłkach wartościowych (znaki pieniężne, czeki, weksle, papiery

wartościowe, złoto, srebro, platynę i wyroby z nich, kamienie szlachetne, dzieła sztuki,

itp., chyba, że przesyłki te zgłoszone zostały dodatkowo do ubezpieczenia),

− dotyczące żywych zwierząt,

− powstałe wskutek konfiskaty przesyłki przez upoważnione do tego władze,

− powstałe w wyniku klęsk żywiołowych, działań wojennych, wewnętrznych zamieszek

i rozruchów, akcji terrorystycznych, działania energii jądrowych i substancji

radioaktywnych.

Poza tym nie odpowiada za:

− kary i grzywny nałożone na ubezpieczonego lub osoby przez niego zatrudnione lub

działające w jego imieniu przez upoważnione władze,

− szkody osobowe,

− szkody, których wartość nie przekracza wysokości uzgodnionej franszyzy.

Górną granicę odpowiedzialności ubezpieczyciela, z tytułu każdego zdarzenia w okresie

ubezpieczenia, stanowi suma gwarancyjna ustalona w umowie ubezpieczenia. Natomiast

odszkodowanie ustala się do wysokości szkody, nie wyżej jednak jak suma gwarancyjna na

jedno zdarzenie.

Wysokość składki ubezpieczeniowej uzależniona jest na ogół od rocznych dochodów lub

wpływów spedytora i od wybranej sumy gwarancyjnej. Dla spedytora bardziej korzystne jest

uzależnienie składki od dochodów, gdyż wówczas przychód spedytora z tytułu usług

spedycyjnych wykonywanych np. w okresie ostatnich 12 miesięcy poprzedzających okres

ubezpieczenia, pomniejszony jest o koszty zakupu usług obcych, bezpośrednio związanych

z wykonaniem w tym okresie otrzymanych zleceń spedycyjnych.

W razie powstanie szkody spedytor jako ubezpieczający i ubezpieczony zobowiązany jest

w miarę możliwości starać się zapobiec jej zwiększeniu , podjąć czynności zmierzające do

ustalenia sprawcy lub odpowiedzialnego i ewentualnie świadków zdarzenia, ustalić

protokolarnie stan przesyłki i okoliczności powstania szkody.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co jest przedmiotem ubezpieczenia ładunku - cargo?

2. Jakie są cztery grupy ryzyka według kryterium odpowiedzialności przewoźnika oraz

zakładu ubezpieczeń?

3. W jakim celu ubezpiecza się ładunki?

4. Jaki jest zakres ubezpieczania ładunków oferowany w ogólnych warunkach ubezpieczeń?

5. Jakie są wyłączenia odpowiedzialności ubezpieczyciela wobec ubezpieczonego?

6. Jakie są rodzaje polis ubezpieczenia ładunku?

7. Jaki jest zakres ubezpieczenia OC przewoźnika i spedytora?

28.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

26

4.3.3. Ćwiczenia

Ćwiczenie 1

Każde ubezpieczenie ma określony zakres ryzyka. Jaki jest przedmiot ubezpieczenia

ładunku? Podaj przykłady do każdego rodzaju ryzyka, według kryterium odpowiedzialności

przewoźnika wobec zakładu ubezpieczeń. Odpowiedzi zapisz w poniższej tabeli.

Przedmiot ubezpieczenia cargo

Zakres ryzyka Przykłady ryzyka Zakres obowiązywania ryzyka

Ryzyko, za które odpowiedzialność

ponosi zarówno zakład ubezpieczeń jak

i przewoźnik

Ryzyko, za które odpowiedzialność

ponosi tylko przewoźnik

Ryzyko, za które odpowiedzialność

ponosi tylko zakład ubezpieczeń

Ryzyko, za które odpowiedzialności nie

ponosi ani przewoźnik ani zakład

ubezpieczeń

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.3,

2) skorzystać z literatury rozdziału np. W. Górski, E. Mendyk, Prawo transportu lądowego,

s.210-211,

3) uzupełnić tabelę.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.3,

− teksty źródłowe: W. Górski, E. Mendyk, Prawo transportu lądowego, s.210-211.

Ćwiczenie 2

W ogólnych warunkach ubezpieczenia (OWU) z reguły oferowane jest ubezpieczenie

ładunku w zakresie podstawowym i pełnym. Podaj 3-4 przykłady szkód, jakie obejmują oba

zakresy oraz zastosowanie ubezpieczenia w danym zakresie.

Zakres ubezpieczenia ładunku Przykłady szkód Zastosowanie ubezpieczenia

Podstawowy

Pełny

Istnieją wyłączenia określające sytuacje, w których odpowiedzialność ubezpieczyciela

wobec ubezpieczonego nie zachodzi. Wyłączenia zawarte są w tzw. klauzulach wyłączeń,

w których wymienione są kategorie ładunków nie objętych ubezpieczeniem, jak i ryzyka nie

objęte ubezpieczeniem. Występują również leżące po stronie ubezpieczonego lub

ubezpieczającego przyczyny, które wyłączają odpowiedzialność ubezpieczyciela. Korzystając

29.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

27

z materiału nauczania oraz tekstu źródłowego przedstawiającego ogólne warunki

ubezpieczenia, podaj 3-4 przykłady wyłączeń dotyczących: ładunku i ryzyka. Wskaż przyczyny

po stronie ubezpieczonego lub ubezpieczającego.

Klauzule wyłączeń Przykłady wyłączeń Przyczyny wyłączeń odpowiedzialności

Wyłączenia

przedmiotowe

Wyłączenia ryzyka

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać materiał nauczania w rozdziale 4.3, dotyczący zakresu ubezpieczenia oraz

klauzul wyłączających odpowiedzialność ubezpieczyciela,

2) zapoznać się z tekstem źródłowym,

3) uzupełnić tabelki.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.3,

− teksty źródłowe: Ogólne warunki ubezpieczenia cargo (OWU) stosowane przez

przykładowe zakłady ubezpieczeń.

Ćwiczenie 3

Przy ubezpieczaniu ładunku w transporcie (cargo) występuje kilka rodzajów polis.

Scharakteryzuj oraz podaj zastosowanie każdej z nich.

Rodzaj polisy Opis polisy Zastosowanie polisy w ubezpieczaniu ładunków

Jednostkowa

Odpisowa

Obrotowa

Generalne

Następnie, do przedstawionych poniżej sytuacji dobierz odpowiedni zakres ubezpieczenia

oraz rodzaje polis, które powinny być sporządzone. Dopasuj warunki przewozu do

konkretnych polis.

− Sytuacja 1. Ma zostać wysłana duża ilość ładunku odpornego na działanie czynników

atmosferycznych w czterech partiach tranzytowych. Ubezpieczenie ma obejmować tylko

przewóz ładunku od nadawcy do odbiorcy.

− Sytuacja 2. Firma „Loki” z Wrocławia zajmuje się produkcją płyt wiórowych. Zamierza

ona zlecić firmie transportowo-spedycyjnej przewóz płyt do hurtowni w Rzeszowie oraz

Krakowie. Ubezpieczenie ma obejmować cykliczne przesyłki (raz w miesiącu) przez okres

jednego roku.

30.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

28

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać materiał nauczania z rozdziału 4.3 na temat rodzajów polis i ich zastosowania,

2) zapoznać się z tekstem źródłowym,

3) scharakteryzować rodzaje polis,

4) przeanalizować podane sytuacje,

5) dobrać odpowiedni zakres ubezpieczenia oraz rodzaje polisy do podanych sytuacji.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.3,

− tekst źródłowy: ogólne warunki ubezpieczenia cargo (OWU) stosowane przez

przykładowe zakłady ubezpieczeń.

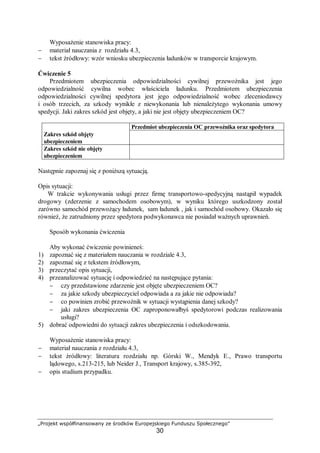

Ćwiczenie 4

Wypełnij wniosek umowy ubezpieczenia cargo. Na podstawie materiału nauczania dobierz

samodzielnie potrzebne dane do sporządzenia umowy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) skorzystać z materiału nauczania w rozdziale 4.3,

2) samodzielnie dobrać potrzebne dane do wypełnienia wniosku: wybrać rodzaj ładunku,

dobrać odpowiednie opakowanie, transport, oczekiwany zakres ubezpieczenia, trasę

przewozu, itd.

3) wypełnić wniosek.

WNIOSEK UBEZPIECZENIOWY

UBEZPIECZENIE ŁADUNKÓW W TRANSPORCIE KRAJOWYM

UBEZPIECZENIE JEDNOSTKOWE

1. Nazwa i adres Ubezpieczającego

2. Nazwa i adres Ubezpieczonego (jeżeli jest inną osobą niż Ubezpieczający)

3. Opis ładunku (prosimy o podanie cech jednostkowych pozwalających na identyfikację)

4. Informacja o sposobie opakowania ładunku

5. Suma ubezpieczenia (z podaniem podstawy jej oszacowania)

6. Data rozpoczęcia przewozu Przewidywana data zakończenia przewozu

Zakres ubezpieczenia Rodzaje polisy

Sytuacja 1

Sytuacja 2

31.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

29

7. Trasa przewozu

8. Środek transportu

9. Przewoźnik – nazwa i informacja o posiadanym ubezpieczeniu odpowiedzialności cywilnej

przewoźnika (jeśli Ubezpieczający posiada taką wiedzę)

10. Wnioskowany zakres ubezpieczenia (prosimy zaznaczyć oczekiwany zakres ubezpieczenia w

prawej kolumnie tabeli poprzez wpisanie słowa TAK)

Opis zakresu ubezpieczenia

Zgodnie z § 5 ust. 1 ogólnych warunków ubezpieczenia ładunków w transporcie krajowym, z

zastrzeżeniem wyłączeń określonych w tych warunkach, ubezpieczeniem objęte mogą być

szkody powstałe w ładunku w wyniku zaistnienia następujących zdarzeń losowych:

1) pożar, uderzenie pioruna, wybuch, upadek statku powietrznego na środek transportu,

huragan, powódź, deszcz nawalny

2) wypadek środka transportu

3) kradzież z włamaniem

4) kradzież z włamaniem z zaborem środka transportu

5) rabunek

6) zdarzenia losowe inne niż wymienione w punktach 1) do 5) i nie wyłączone w

niniejszych warunkach, jeżeli w ich następstwie doszło do połamania, potłuczenia,

rozbicia, wycieku, podarcia, zabrudzenia, rozsypania, poplamienia, pogięcia, zgniecenia,

zamoczenia, porysowania lub inaczej określonego uszkodzenia lub zniszczenia

ubezpieczonego ładunku

Zgodnie z § 10 ust. 3 ogólnych warunków ubezpieczenia ładunków w transporcie krajowym,

okres ubezpieczenia może zostać przedłużony o czas załadunku lub rozładunku (tj.

bezpośrednie umieszczenie ładunku na środku transportu lub bezpośrednie zdjęcie ładunku

ze środka transportu, z wyłączeniem transportu wewnątrzzakładowego)

Rozszerzenie okresu ubezpieczenia o okres załadunku

Rozszerzenie okresu ubezpieczenia o okres rozładunku

Dotychczasowy przebieg szkodowy

Prosimy podać dane o szkodach w ciągu ostatnich 36 miesięcy, zgodnie z podaną tabelą.

UWAGA: Prosimy podać wszystkie szkody, niezależnie od tego czy zdarzenia były objęte jakimkolwiek

ubezpieczeniem.

Data szkody Przyczyna szkody Wielkość szkody Otrzymane odszkodowanie

w przypadku braku miejsca prosimy załączyć osobny wykaz szkód.

Oświadczamy, że wszystkie informacje podane we wniosku są prawdziwe i przyjmujemy do

wiadomości, że niniejszy wniosek wraz z wszystkimi innymi dostarczonymi przez nas informacjami

może stanowić podstawę umowy ubezpieczenia oraz jej integralną część.

Data Podpis Ubezpieczającego

32.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

30

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.3,

− tekst źródłowy: wzór wniosku ubezpieczenia ładunków w transporcie krajowym.

Ćwiczenie 5

Przedmiotem ubezpieczenia odpowiedzialności cywilnej przewoźnika jest jego

odpowiedzialność cywilna wobec właściciela ładunku. Przedmiotem ubezpieczenia

odpowiedzialności cywilnej spedytora jest jego odpowiedzialność wobec zleceniodawcy

i osób trzecich, za szkody wynikłe z niewykonania lub nienależytego wykonania umowy

spedycji. Jaki zakres szkód jest objęty, a jaki nie jest objęty ubezpieczeniem OC?

Przedmiot ubezpieczenia OC przewoźnika oraz spedytora

Zakres szkód objęty

ubezpieczeniem

Zakres szkód nie objęty

ubezpieczeniem

Następnie zapoznaj się z poniższą sytuacją.

Opis sytuacji:

W trakcie wykonywania usługi przez firmę transportowo-spedycyjną nastąpił wypadek

drogowy (zderzenie z samochodem osobowym), w wyniku którego uszkodzony został

zarówno samochód przewożący ładunek, sam ładunek , jak i samochód osobowy. Okazało się

również, że zatrudniony przez spedytora podwykonawca nie posiadał ważnych uprawnień.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania w rozdziale 4.3,

2) zapoznać się z tekstem źródłowym,

3) przeczytać opis sytuacji,

4) przeanalizować sytuację i odpowiedzieć na następujące pytania:

− czy przedstawione zdarzenie jest objęte ubezpieczeniem OC?

− za jakie szkody ubezpieczyciel odpowiada a za jakie nie odpowiada?

− co powinien zrobić przewoźnik w sytuacji wystąpienia danej szkody?

− jaki zakres ubezpieczenia OC zaproponowałbyś spedytorowi podczas realizowania

usługi?

5) dobrać odpowiedni do sytuacji zakres ubezpieczenia i odszkodowania.

Wyposażenie stanowiska pracy:

− materiał nauczania z rozdziału 4.3,

− tekst źródłowy: literatura rozdziału np. Górski W., Mendyk E., Prawo transportu

lądowego, s.213-215, lub Neider J., Transport krajowy, s.385-392,

− opis studium przypadku.

33.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

31

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wyjaśnić charakter, przedmiot oraz zakres ubezpieczenia cargo?

2) podać przykłady i zakres obowiązywania danego rodzaju ryzyka?

3) podać przykłady szkód oraz zastosowanie ubezpieczenia w zakresie pełnym

oraz podstawowym?

4) dobrać odpowiedni zakres ubezpieczenia oraz rodzaje polis do konkretnych

sytuacji?

5) wypełnić wnioski ubezpieczeniowe?

4) 6) określić przedmiot ubezpieczenia odpowiedzialności cywilnej kierującego

przewoźnika oraz spedytora?

7) określić zobowiązania ubezpieczającego w razie powstania szkody?

34.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

32

4.4. Ubezpieczenia w przewozach międzynarodowych

4.4.1. Materiał nauczania

Z punktu widzenia ubezpieczeń transportowych istotne znaczenie ma podział transportu

na krajowy oraz międzynarodowy, gdy przynajmniej miejsce nadania lub miejsce przeznaczenia

położone jest poza terenem Rzeczpospolitej Polskiej. Dla ładunków przewożonych

w transporcie krajowym ubezpieczyciele z reguły oferują ubezpieczenie oparte o tak zwane

ogólne warunki ubezpieczenia w transporcie krajowym. Warunki te, choć indywidualne dla

każdego ubezpieczyciela, w zasadzie mają podobną konstrukcję i podobny zakres ochrony

ubezpieczeniowej. Warunki te mogą różnić się: zakresem pokrycia (ilością i rodzajem ryzyk

objętych ubezpieczeniem) , interpretacją ryzyk, okresem pokrycia (określeniem początku oraz

końca okresu ubezpieczenia). W krajowym transporcie stosuje się również przepisy ustawy

Prawo przewozowe z dnia 15 listopada 1984r., ustawy Prawo lotnicze a dnia 3 lipca 2002r.

oraz przepisy Kodeksu morskiego z 2001r.

Natomiast ubezpieczenie ładunków w transporcie międzynarodowym z reguły oparte jest

na bazie Instytutowych Klauzul Ładunkowych, a w przypadku międzynarodowego transportu

lotniczego ubezpieczenie ładunków dokonywane może być na bazie specjalnych dla tego celu

opracowanych klauzul ładunkowych.

Międzynarodowy przewóz drogowy towarów jest obecnie jednym z najważniejszych

rodzajów transportu międzynarodowego. Przewozy te dokonywane są na podstawie umów

cywilnoprawnych zawieranych między przewoźnikami a nadawcami towarów. Najważniejsze

regulacje dla tych umów zawiera Konwencja o umowie międzynarodowego przewozu

drogowego towarów (CMR) sporządzona w Genewie 15 maja 1956r. Obecnie stronami tej

konwencji jest 46 państw, a zakres jej powoduje, że ma ona ogromne znaczenie dla umów

międzynarodowego przewozu drogowego towarów dla dużej części świata. CMR określa

jednolite zasady odpowiedzialności przewoźnika.

W ubezpieczeniu towarów w transporcie międzynarodowym powstaje potrzeba

ustalenia, kto jest właścicielem towaru w poszczególnych fazach przewozu. Ustalenie prawa

własności towaru w przewozie pozwoli na stwierdzenie, kto ma interes w ochronie

ubezpieczeniowej przewożonego towaru i kto może być uprawnionym z określonej umowy

ubezpieczenia. Wskazuje się, że następstwem nieprawidłowego ustalenia kwestii ryzyka

ubezpieczeniowego może być nieubezpieczenie towaru w przewozie albo jego podwójne

ubezpieczenie przez różne osoby u różnych ubezpieczycieli. Takie sytuacje powodują

późniejsze komplikacje, należy więc podejmować starania w celu uniknięcia wątpliwości.

Konwencja CMR nie reguluje takich kwestii jak moment przejścia ryzyka transportowego oraz

gestii ubezpieczeniowej. Odpowiedź na pytanie, kto ma zawrzeć umowę ubezpieczenia

ładunku, zależy od treści umowy, najczęściej umowy sprzedaży, będącej podstawą do zawarcia

umowy przewozu. Warto wskazać na rozwiązania konwencji wiedeńskiej

o umowach międzynarodowej sprzedaży towarów. Konwencja ta ma zastosowanie do umów

sprzedaży towarów między stronami mającymi siedziby handlowe w różnych państwach.

Według przepisów konwencji, jeśli umowa sprzedaży przewiduje przewóz towarów

i sprzedający nie jest zobowiązany do wydania ich w określonym miejscu, ryzyko przechodzi

na kupującego z chwilą wydania towarów pierwszemu przewoźnikowi w celu przekazania

kupującemu zgodnie z umową sprzedaży. Jeżeli natomiast sprzedający obowiązany jest do

wydania towaru przewoźnikowi w określonym miejscu, ryzyko nie przechodzi na kupującego,

zanim towary nie zostaną wydane przewoźnikowi w tym miejscu. W odniesieniu do towarów

sprzedawanych w trakcie przewozu ryzyko przechodzi na kupującego z chwilą zawarcia

35.

„Projekt współfinansowany ześrodków Europejskiego Funduszu Społecznego”

33

umowy. Strony w umowie mogą wskazać moment przejścia własności towaru, a więc moment

przejścia ryzyka transportowego na nabywcę, jednak w praktyce rzadko korzystają

z tej możliwości. Wykorzystują raczej szereg typowych wzorów wykształconych w obrocie

międzynarodowym. Najbardziej rozpowszechnione klauzule tego typu to INCOTERMS. Są to

zbiory formuł regulujących obowiązki kupującego i sprzedawcy w zakresie między innymi

ponoszenia kosztów transportu oraz przejścia ryzyka transportowego. Incoterms w znaczący

sposób redukują nieporozumienia wynikające z braku precyzyjnej znajomości praktyk

handlowych w kraju partnera. W kontrakcie należy zawsze sprecyzować, na której formule

i według której wersji Incoterms strony się opierają. Wiele formuł nadaje się tylko do

określonych rodzajów transportu, np. formuła FOB przeznaczona jest tylko do transportu

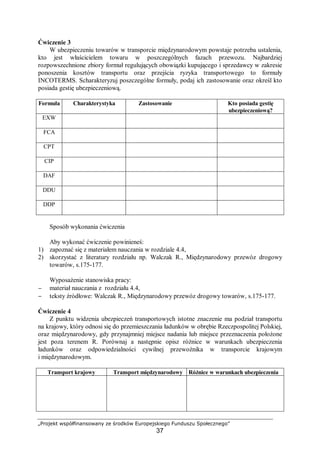

morskiego i wodnego śródlądowego. Poniższa tabela przedstawia określenie gestii

ubezpieczeniowej w poszczególnych formułach, mogących znaleźć zastosowanie

w drogowych przewozach międzynarodowych towarów.

Formuła Opis i zastosowanie formuły

EXW Gestię ubezpieczeniową posiada kupujący od momentu postawienia towaru do dyspozycji

kupującemu w siedzibie sprzedawcy, formuła ta nie nakłada na żadną ze stron obowiązku

ubezpieczenia towaru, więc pozostaje to w interesie podmiotu ponoszącego ryzyko transportowe.

FCA Formuła to również nie nakazuje zawarcia umowy ubezpieczenia towaru, więc gestię

ubezpieczeniową ma strona ponosząca ryzyko transportowe, które przechodzi w momencie

przekazania towaru przewoźnikowi.

CPT Koszt ubezpieczenia na głównym odcinku transportu ponosi sprzedawca, jednakże formuła ta nie

nakazuje ubezpieczenia towaru.

CIP Formuła ta nakazuje sprzedawcy ubezpieczenie towaru i pokrycie kosztów ubezpieczenia, jeśli

umowa nie przewiduje zakresu pokrycia ryzyka, obowiązuje zasada minimalnego zakresu pokrycia

ryzyka, więc umowa ubezpieczenia powinna być zawarta na sumę ubezpieczenia równą cenie

określonej w kontrakcie plus 10%.

DAF Brak obowiązku zawarcia umowy ubezpieczenia, więc strony mają gestię ubezpieczeniową

odpowiednio „od” i „do” momentu przejścia ryzyka transportowego, którym jest moment wydania

towaru na ustalonej granicy.

DDU Brak obowiązku zawarcia umowy ubezpieczenia, więc gestię ubezpieczeniową mają strony podczas

ponoszenia ryzyka transportowego, które przechodzi z chwilą postawienia towaru w oznaczonym

miejscu przeznaczenia, jednakże z uwagi na obowiązek sprzedawcy przewiezienia towaru aż do

miejsca przeznaczenia, to on zwykle zawiera umowę ubezpieczenia.

DDP Analogicznie jak w formule DDU.

Zakłady ubezpieczeń stosują w zakresie ubezpieczeń w transporcie tzw. klauzule

instytutowe, opracowane przez Instytut Londyńskich Ubezpieczycieli. Posługiwanie się tymi

warunkami zapewnia jednolitość stosowanych reguł i ich znajomość przez większość

zagranicznych partnerów handlowych. Warunki te stosuje większość polskich zakładów

ubezpieczeń w transporcie międzynarodowym. Istnieją trzy podstawowe zestawy klauzul,

oznaczone literami (A, B i C). Przewidują one, w zależności od potrzeb, szerszy bądź węższy

zakres odpowiedzialności zakładu ubezpieczeń za szkody transportowe. Wpływ na decyzję co

do wyboru rodzaju ogólnych warunków ubezpieczenia powinien mieć zakres i rodzaje ryzyka

transportowego, a więc okoliczności samego przewozu, jak np. trasa przewozu czy rodzaj

używanego środka transportowego oraz rodzaj przewożonego towaru. Klauzule te regulują

również okres ubezpieczenia, roszczenia, korzyści z ubezpieczenia, obowiązek zmniejszenia

strat, unikania opóźnień, a także właściwego prawa i praktyki.

Zestaw A daje osobie uprawnionej z umowy ubezpieczenia najszersze pokrycie

ubezpieczeniowe obejmujące wszystkie rodzaje ryzyk. Zestaw B daje nieco węższą ochronę