Downloaded 47 times

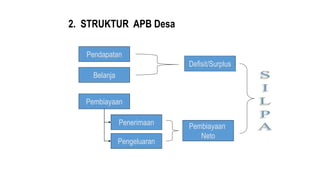

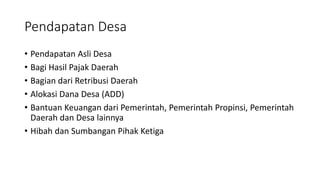

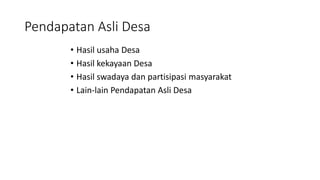

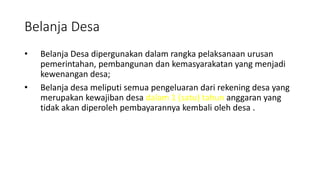

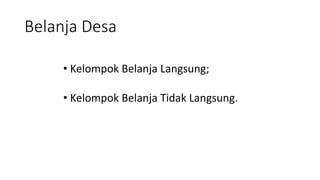

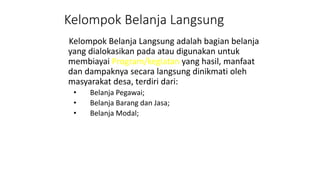

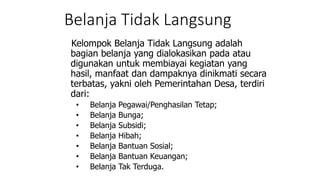

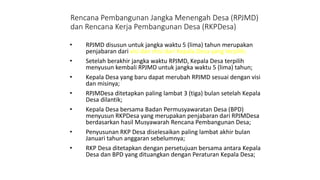

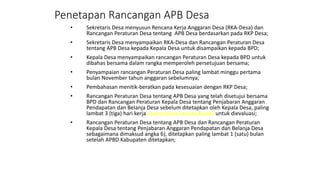

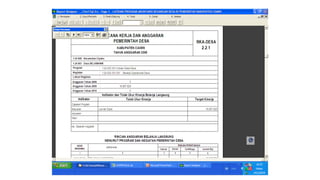

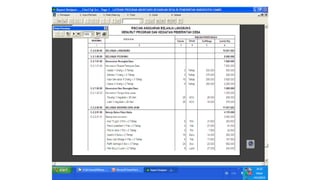

Dokumen tersebut merupakan peraturan tentang pengelolaan keuangan desa di Kabupaten Ciamis yang mengatur struktur anggaran pendapatan dan belanja desa, sumber-sumber pendapatan dan belanja desa, serta tata cara penyusunan rancangan anggaran pendapatan dan belanja desa.

![Kementerian pertanian[1]](https://cdn.slidesharecdn.com/ss_thumbnails/kementerianpertanian1-150119200344-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Marwan jafar (presentasi_menteri_di_pelatihan_si_de_ka)[1]](https://cdn.slidesharecdn.com/ss_thumbnails/marwanjafarpresentasimenteridipelatihansideka1-150119201118-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)