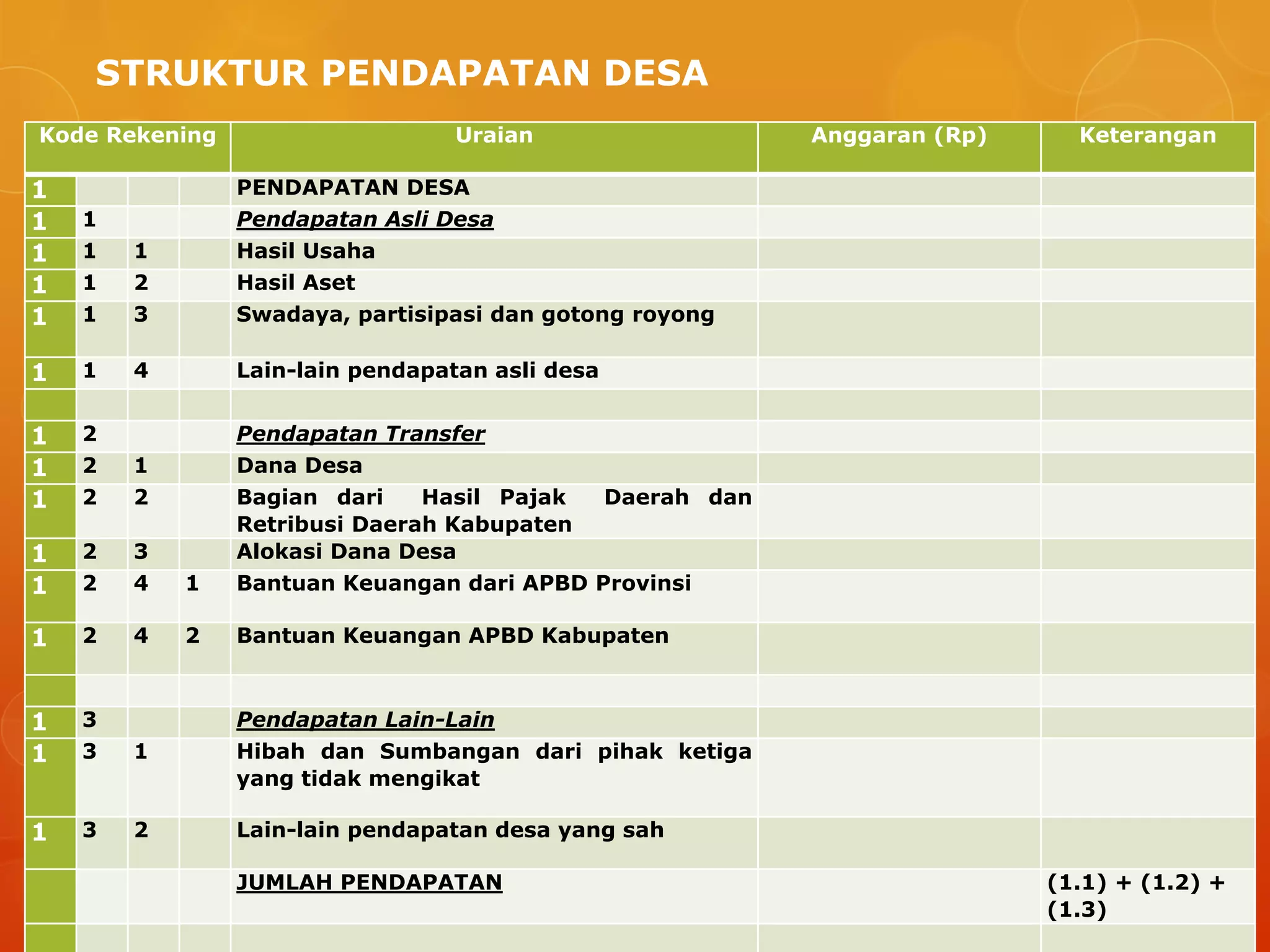

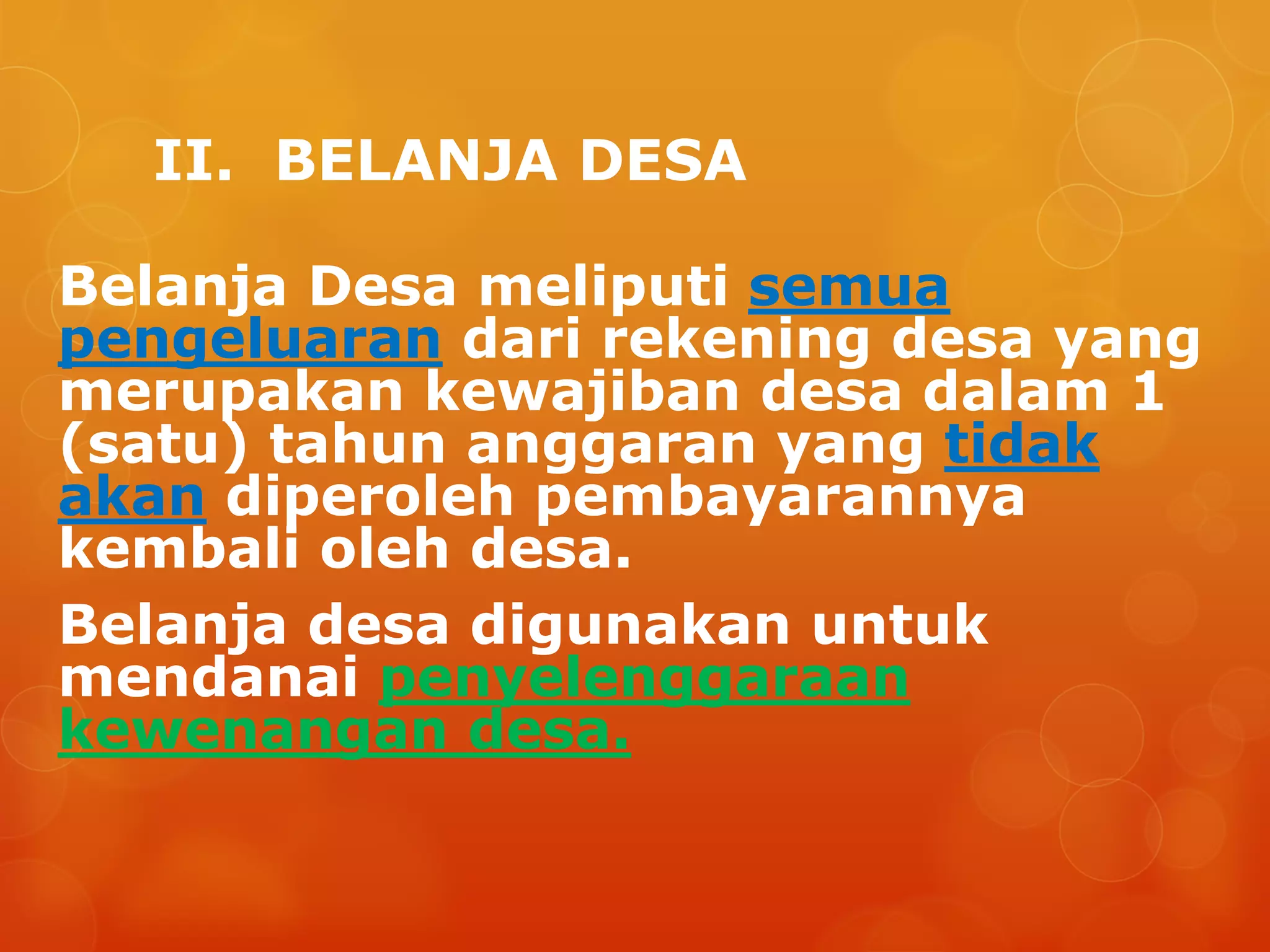

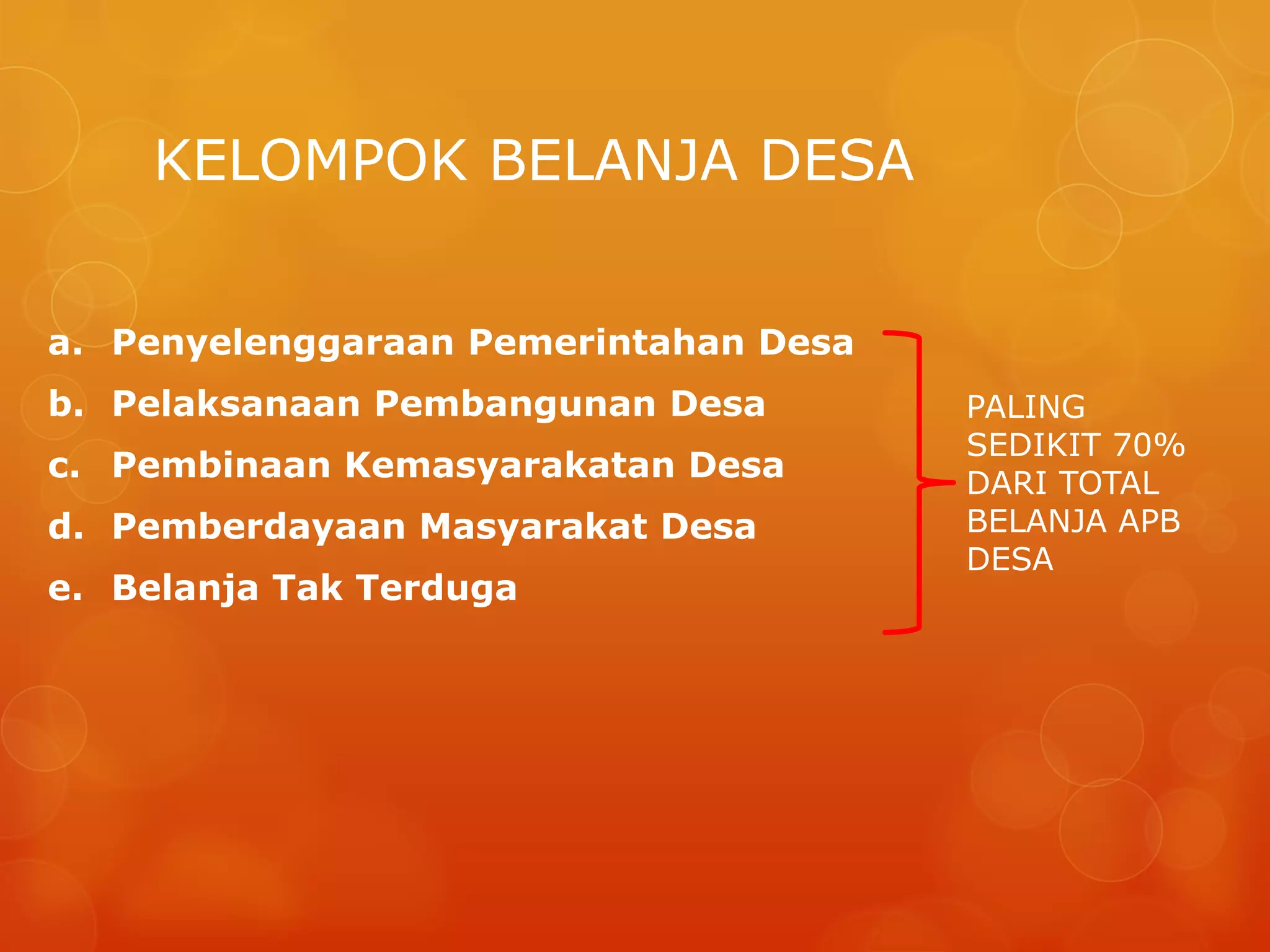

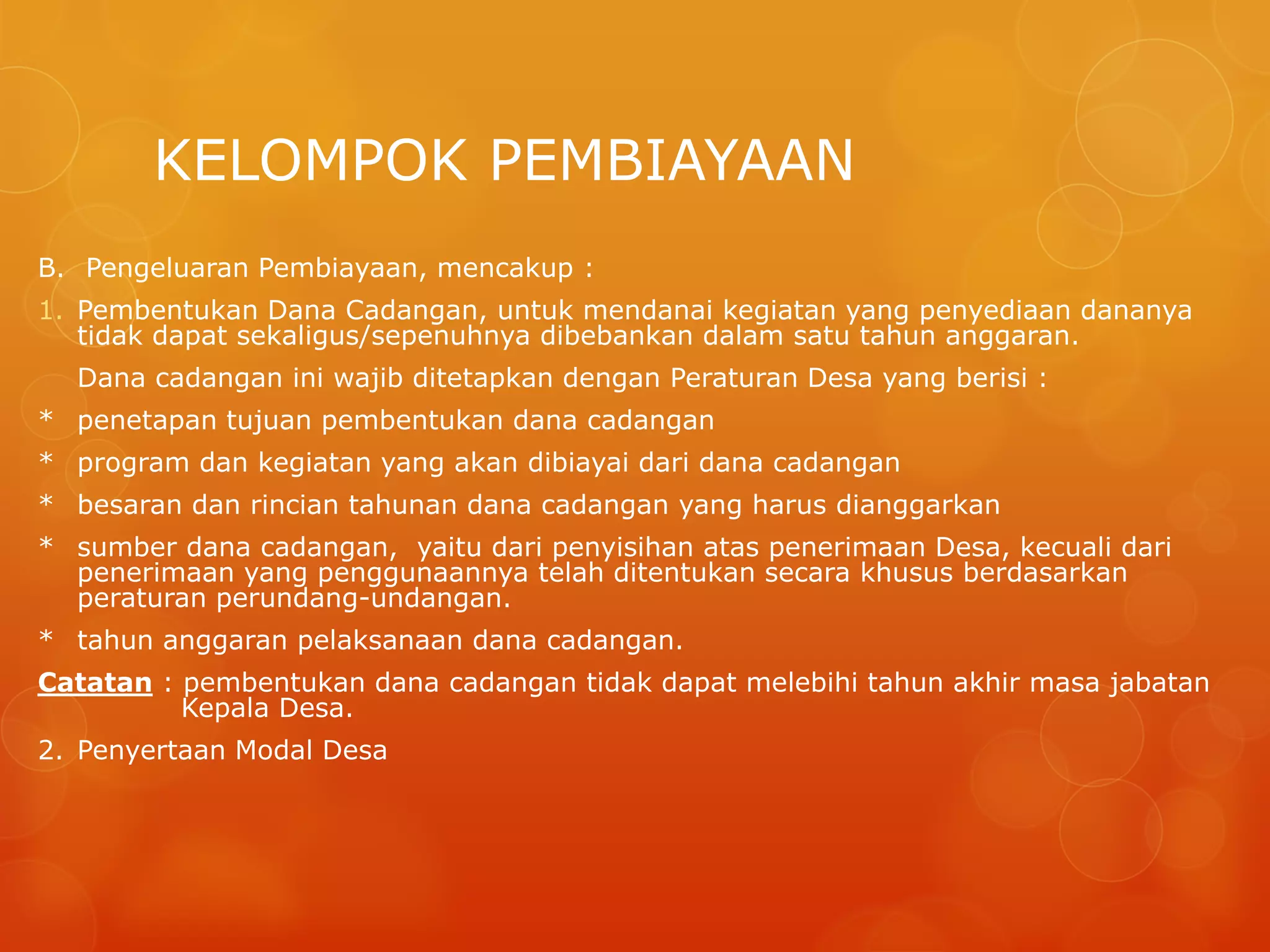

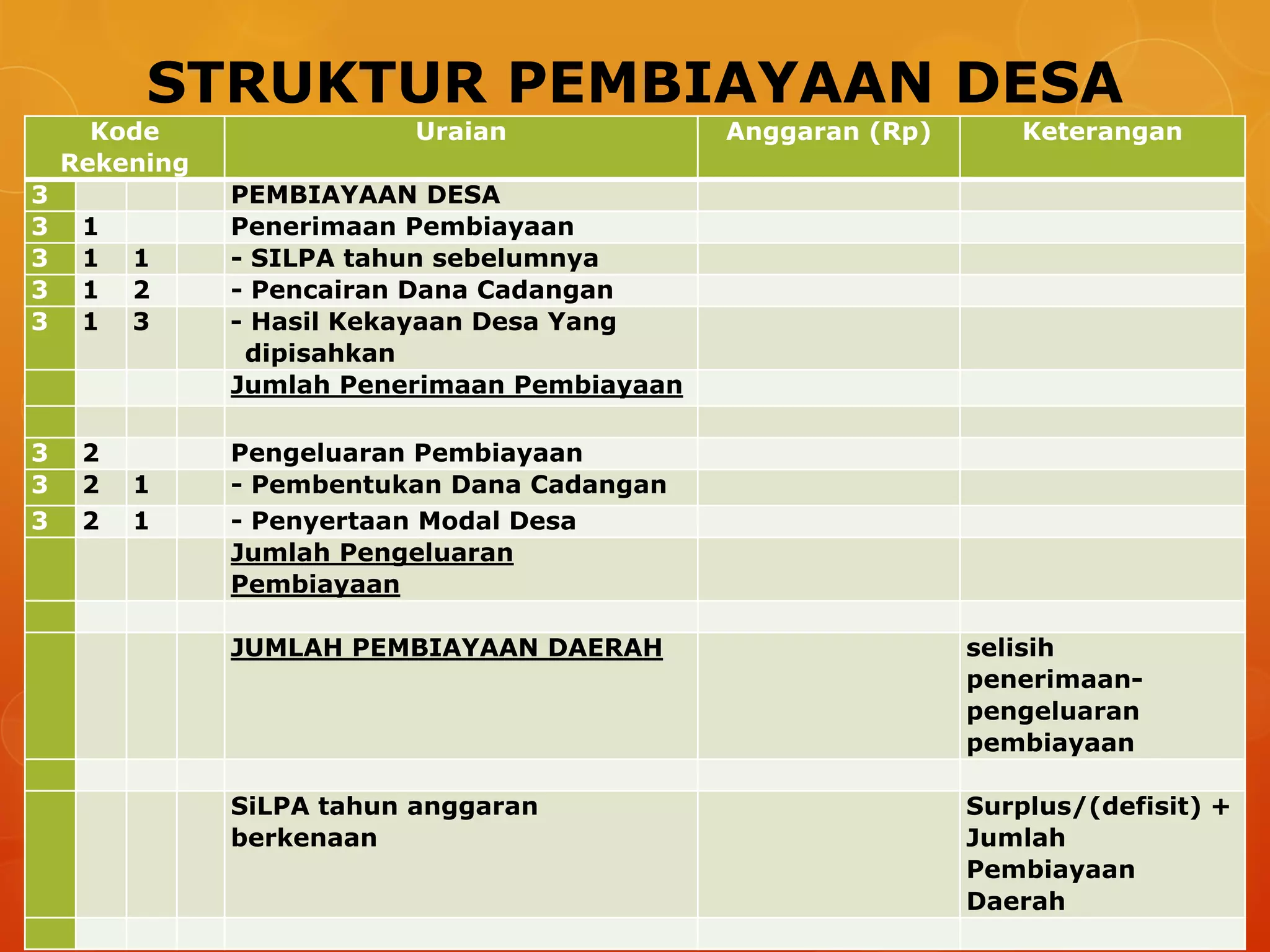

Dokumen ini menjelaskan tentang implementasi perencanaan anggaran pendapatan dan belanja desa (APB Desa) berdasarkan peraturan perundang-undangan yang berlaku. Terdapat penjelasan mengenai struktur pendapatan yang mencakup pendapatan asli desa, transfer, dan pendapatan lain-lain, serta alokasi belanja yang harus digunakan untuk pemerintahan, pembangunan, dan pemberdayaan masyarakat. Selain itu, dokumen juga mencakup mekanisme pembiayaan desa dan ketentuan penganggaran yang harus diikuti.