Peramalan adalahseni dan ilmu untuk memprediksi masa

depan.

Peramalan adalah perhitungan yang objektif dengan

menggunakan data-data masa lalu untuk menentukan kondisi

dimasa mendatang.

Peramalan merupakan alat bantu dalam membuat

perencanaan yang efektif dan efisien.

Peramalan dapat dilakukan dengan melibatkan pengambilan

data historis dan memproyeksikannya ke masa mendatang

dengan suatu model matematis.

What is Forecasting ???

Sales will be

$200 Million!

3.

Peramalan ekonomi:menjelaskan siklus bisnis dengan

memprediksi:

tingkat inflasi

Ketersediaan jumlah uang

Dana yang diperlukan

Indikator perencanaan lainnya

Peramalan teknologi, memperhatikan tingkat kemajuan

teknologi yang dapat meluncurkan produk baru yang menarik

yang membutuhkan pabrik dan peralatan baru.

Peramalan permintaan, proyeksi permintaan untuk produk

atau layanan suatu perusahaan atau biasa disebut juga

peramalan penjualan dalam hal :

- Pengendalian produksi, kapasitas, sistem penjadwalan dan

input bagi rencana keuangan, pemasaran dan sumber SDM.

Sales will be

$200 Million!

4.

Menetapkan tujuanperamalan

Memilih unsur yang akan diramalkan

Menentukan horizon waktu peramalan

Memilih jenis metode peramalan

Mengumpulkan data yang diperlukan untuk melakukan peramalan

Membuat peramalan

Memvalidasi dan menerapkan peramalan

Peramalan yang menggabungkan faktor seperti intuisi,emosi,

pengalaman pribadi dan menganalisa kondisi objektif dengan apa

adanya.

Peramalan yang menggunakan model matematis yang beragam

dengan data masa lalu. Metode ini dapat digunakan apabila:

Tersedia data dan informasi masa lalu

Data dan informasi tersebut dapat dikuantitatifkan dalam

bentuk numerik

Disumsikan beberapa aspek masa lalu akan berlanjut di

masa yang akan datang

5.

1. METODA KUALITATIFYANG TERDIRI DARI :

METODA DELPHI

JURI DARI OPINI EKSEKUTIF (JURY OF EXECUTIVE OPINION)

KOMPOSIT TENAGA PENJUALAN (SALES FORCE COMPOSITE)

SURVEY PASAR KONSUMEN (CONSUMER MARKET SURVEY)

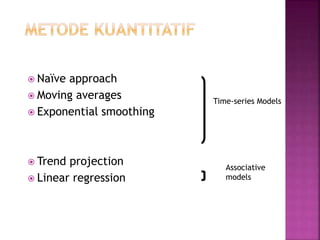

2. METODE KUANTITATIF

SIMPLE AVERAGE

MOVING AVERAGE

WEIGHTED MOVING AVERAGE

EXPONTIAL SMOOTHING

REGRESSI LINIER

REGRESSI NON LINIER

BOX JENKINS

3. METODA CAUSAL

KORELASI – REGRESSI

ECONOMETRIE MODEL

36

METODA - METODA PERAMALAN

6.

Menggunakan suatuproses

kelompok

3 jenis partisipan

Pengambil Keputusan

Staff

Responden

Kelompok responden yang

memberikan input pada

pengambil keputsan. Respondents

Staff

Decision Makers

(Sales?)

(What

will

sales

be?

survey)

(Sales will be 45,

50, 55)

(Sales will be

50!)

7.

Terdiri darisekumpulan kecil para pakar tingkat

tinggi/manajer.

Pendapat dari para manajer digabungkan dalam

bentuk statistik untuk mendapatkan prediksi

permintaan.

Teknik peramalanrata-rata bergerak dengan pembobotan

di mana titik data dibobotkan oleh fungsi eksponensial.

Menggunakan lebih banyak variabel yang berhubungan

dengan besaran yang di prediksi variabel bebas dan variabel

terikat)

Model matematika garis lurus untuk menggambarkan

hubungan fungsional antara variabel-variabel yang bebas

maupun variabel-variabel yang terikat.

13.

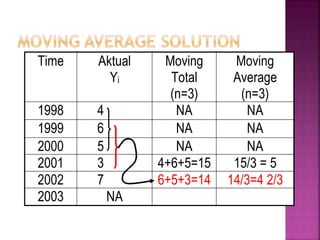

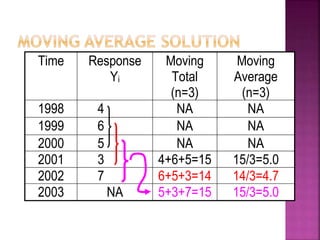

MA

n

Permintaandalam periode n sebelumnya

n adalah jumlah periode dalam rata-rata bergerak

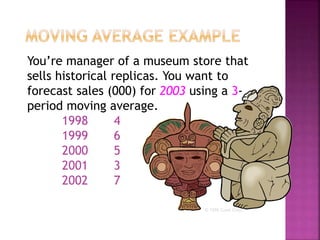

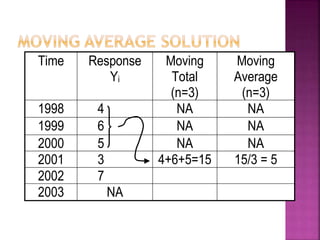

Contoh :

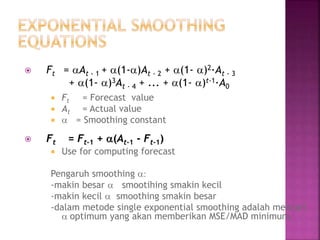

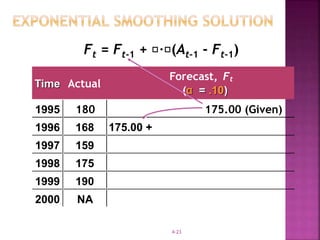

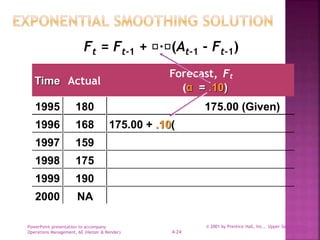

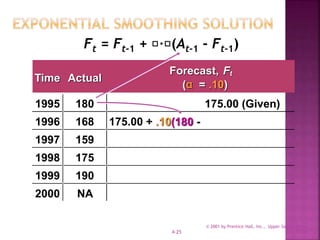

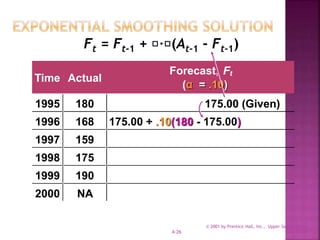

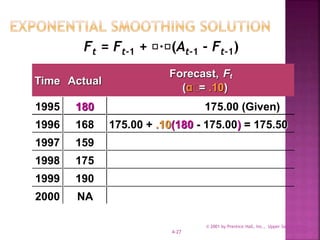

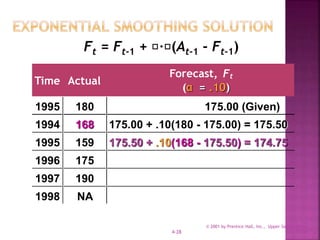

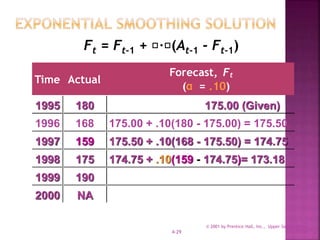

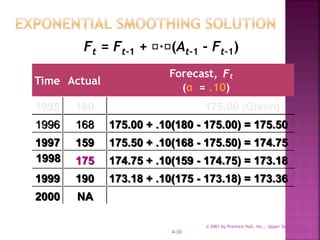

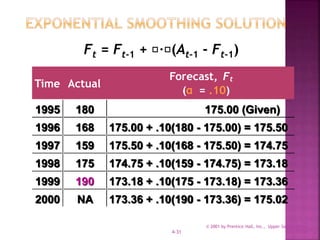

Ft =At - 1 + (1-)At - 2 + (1- )2·At - 3

+ (1- )3At - 4 + ... + (1- )t-1·A0

Ft = Forecast value

At = Actual value

= Smoothing constant

Ft = Ft-1 + (At-1 - Ft-1)

Use for computing forecast

Pengaruh smoothing :

-makin besar smootihing smakin kecil

-makin kecil smoothing smakin besar

-dalam metode single exponential smoothing adalah mencari

optimum yang akan memberikan MSE/MAD minimum.

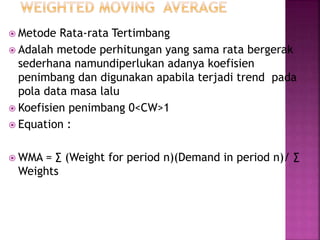

20.

Metode Rata-rataTertimbang

Adalah metode perhitungan yang sama rata bergerak

sederhana namundiperlukan adanya koefisien

penimbang dan digunakan apabila terjadi trend pada

pola data masa lalu

Koefisien penimbang 0<CW>1

Equation :

WMA = ∑ (Weight for period n)(Demand in period n)/ ∑

Weights

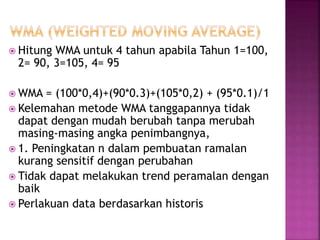

21.

Hitung WMAuntuk 4 tahun apabila Tahun 1=100,

2= 90, 3=105, 4= 95

WMA = (100*0,4)+(90*0.3)+(105*0,2) + (95*0.1)/1

Kelemahan metode WMA tanggapannya tidak

dapat dengan mudah berubah tanpa merubah

masing-masing angka penimbangnya,

1. Peningkatan n dalam pembuatan ramalan

kurang sensitif dengan perubahan

Tidak dapat melakukan trend peramalan dengan

baik

Perlakuan data berdasarkan historis