BE & GG, Rachmad Hidayat, Hapzi Ali, Ethics and Business - Risk Management, U...Rachmad Hidayat

Judul : IMPLEMENTASI RISK MANAGEMENT (MANAJEMEN RISIKO) PADA PT BANK TABUNGAN PENSIUNAN NASIONAL DIMANA SAAT INI LINGKUNGAN BISNIS SANGAT CEPAT BERUBAH DAN TANTANGAN YANG SEMAKIN KOMPETITIF

Tugas : Forum 10 BE & GG

Nama Mahasiswa : Rachmad Hidayat

Nomor Induk Mahasiswa : 55117110127

Dosen Pengampu : Prof. Dr. Hapzi Ali, CMA

Judul : PENGERTIAN, FUNGSI DAN MANFAAT RISK MANAGEMENT (MANAJEMEN RISIKO) BAGI PERUSAHAAN DALAM MENJALANKAN BISNISNYA YANG SEMAIN KOMPETITIF

Tugas : Quiz 10 BE & GG

Nama Mahasiswa : Rachmad Hidayat

Nomor Induk Mahasiswa : 55117110127

Dosen Pengampu : Prof. Dr. Hapzi Ali, CMA

Peran pengelolaan manajemen risiko dalam pencapaian target kinerja rumah sakitSonny Irawan

Sharing knowledge untuk mengetahui apa dan bagaimana implementasi maupu peran manajemen risiko di dalam pencapaian target kinerja rumah sakit. Identifikasi masalah sampai dengan mitigasi risiko yang dapat dilakukan atas penyimpangan seluruh target kerja di semua lini rumah sakit. Semoga bermanfaat untuk info lebih lanjut bisa menghubungi Saya seorang Asisten Manager Manajemen Risiko di salah satu korporasi kesehatan terbesar yang memiliki lebih dari 20 cabang unit usaha rumah sakit di Indonesia yang sudah bekerja lebih dari 15 tahun di kesehatan ... Salam Sony Irawan

BE & GG, Rachmad Hidayat, Hapzi Ali, Ethics and Business - Risk Management, U...Rachmad Hidayat

Judul : IMPLEMENTASI RISK MANAGEMENT (MANAJEMEN RISIKO) PADA PT BANK TABUNGAN PENSIUNAN NASIONAL DIMANA SAAT INI LINGKUNGAN BISNIS SANGAT CEPAT BERUBAH DAN TANTANGAN YANG SEMAKIN KOMPETITIF

Tugas : Forum 10 BE & GG

Nama Mahasiswa : Rachmad Hidayat

Nomor Induk Mahasiswa : 55117110127

Dosen Pengampu : Prof. Dr. Hapzi Ali, CMA

Judul : PENGERTIAN, FUNGSI DAN MANFAAT RISK MANAGEMENT (MANAJEMEN RISIKO) BAGI PERUSAHAAN DALAM MENJALANKAN BISNISNYA YANG SEMAIN KOMPETITIF

Tugas : Quiz 10 BE & GG

Nama Mahasiswa : Rachmad Hidayat

Nomor Induk Mahasiswa : 55117110127

Dosen Pengampu : Prof. Dr. Hapzi Ali, CMA

Peran pengelolaan manajemen risiko dalam pencapaian target kinerja rumah sakitSonny Irawan

Sharing knowledge untuk mengetahui apa dan bagaimana implementasi maupu peran manajemen risiko di dalam pencapaian target kinerja rumah sakit. Identifikasi masalah sampai dengan mitigasi risiko yang dapat dilakukan atas penyimpangan seluruh target kerja di semua lini rumah sakit. Semoga bermanfaat untuk info lebih lanjut bisa menghubungi Saya seorang Asisten Manager Manajemen Risiko di salah satu korporasi kesehatan terbesar yang memiliki lebih dari 20 cabang unit usaha rumah sakit di Indonesia yang sudah bekerja lebih dari 15 tahun di kesehatan ... Salam Sony Irawan

Proses yang dipengaruhi oleh Board of Directors, manajemen, dan personil lain dalam entitas, diaplikasikan pada pembentukan strategi dan pada seluruh bagian perusahaan, dirancang untuk mengidentifikasi kejadian potensial yang dapat mempengaruhi entitas, dan mengelola risiko selaras dengan risk appetite entitas, untuk menyediakan jaminan yang wajar terhadap pencapaian sasaran dari entitas.

BE & GG, Febi Nofita Sari, Prof Hapzi Ali, BE & GG Minggu 10: Executive and D...Febi Nofita Sari

Usaha jasa perbankan mengandung beberapa unsur risiko mengingat kontrak antara Bank

dengan nasabah mengikat dalam kurun waktu ke depan. Dengan demikian masing

-

masing pihak

mempunyai

moral hazard

untuk tidak memenuhi kewajibannya di masa mendatang atau kond

isi

external

(pasar) berubah ke arah yang merugikan Bank antara lain fluktuasi nilai tukar dan suku

bunga

Manajemen Risiko berbasis Good Governance bagi Badan Penyelenggara Jaminan So...Diane Christina

Manajemen risiko publik masih menyisakan tantangan dalam penerapannya. Khususnya bagi BPJS yang baru berubah bentuk dari perusahaan terbatas menjadi badan hukum publik. Khusus untuk jaminan sosial, ISSA adalah rujukan yang dapat dipergunakan untuk penerapan manajemen risiko berbasis tata kelola yang baik. Namun pada praktiknya BPJS perlu hati2 karena ada UU No 24 Tahun 2011 yang harus dipenuhi unsur kepatuhan pada regulasinya.

Proses yang dipengaruhi oleh Board of Directors, manajemen, dan personil lain dalam entitas, diaplikasikan pada pembentukan strategi dan pada seluruh bagian perusahaan, dirancang untuk mengidentifikasi kejadian potensial yang dapat mempengaruhi entitas, dan mengelola risiko selaras dengan risk appetite entitas, untuk menyediakan jaminan yang wajar terhadap pencapaian sasaran dari entitas.

BE & GG, Febi Nofita Sari, Prof Hapzi Ali, BE & GG Minggu 10: Executive and D...Febi Nofita Sari

Usaha jasa perbankan mengandung beberapa unsur risiko mengingat kontrak antara Bank

dengan nasabah mengikat dalam kurun waktu ke depan. Dengan demikian masing

-

masing pihak

mempunyai

moral hazard

untuk tidak memenuhi kewajibannya di masa mendatang atau kond

isi

external

(pasar) berubah ke arah yang merugikan Bank antara lain fluktuasi nilai tukar dan suku

bunga

Manajemen Risiko berbasis Good Governance bagi Badan Penyelenggara Jaminan So...Diane Christina

Manajemen risiko publik masih menyisakan tantangan dalam penerapannya. Khususnya bagi BPJS yang baru berubah bentuk dari perusahaan terbatas menjadi badan hukum publik. Khusus untuk jaminan sosial, ISSA adalah rujukan yang dapat dipergunakan untuk penerapan manajemen risiko berbasis tata kelola yang baik. Namun pada praktiknya BPJS perlu hati2 karena ada UU No 24 Tahun 2011 yang harus dipenuhi unsur kepatuhan pada regulasinya.

ppt metodologi penelitian bisnis digital Al faizAlfaiz21

Perkembangan teknologi saat ini telah memasuki segala bidang atau aspek, kita diperhadapkan dengan berbagai teknologi salah satunya pada investasi atau trading secara real-time. Salah satu bidang investasi yang cukup populer saat ini adalah perdagangan valuta asing atau Foreign Exchange (Forex). Pasar Foreign Exchange (forex) adalah inter-bank atau inter-dealer yang didirikan pada tahun 4971 ketika nilai tukar mengambang (floating rate) mulai diberlakukan. Tingginya minat dan ketertarikan masyarakat dunia terhadap dunia valuta asing atau forex (foreign exchange) meningkat cukup drastis dari tahun ke tahun. Hal tersebut dapat kita lihat dari data statistik yang diolah oleh BIS (Bank for International Settlement), yang mana menunjukkan data turnover foreign exchange market dari tahun 2001 yang hanya berkisar 1.239 billion menjadi 5.067 billion di tahun 2016 (Bank of International Settlement, 2016).

Forex merupakan sebuah investasi yang tergolong high risk dan high return investment program. Sebuah investasi yang memiliki risiko tinggi, tentu timbal baliknya juga profit yang tinggi, jadi kedua sisi, baik itu profit maupun risiko ini tidak dapat dipisahkan satu sama lainnya. Investasi menempatkan modal pada suatu perusahaan atau aset dengan harapan menghasilkan keuntungan dalam jangka waktu tertentu. Dalam berinvestasi, harapan utama investor adalah memperoleh keuntungan dari transaksi yang dilakukannya. Transaksi yang dilakukan di Pasar Forex adalah antara dua pihak yang sepakat untuk melakukan perdagangan melalui fasilitas telepon atau electronic network sehingga investor dan pihak perusahaan tidak harus bertemu secara langsung untuk bertransaksi kecuali ketika penyerahan modal. Dalam melakukan investasi tersebut setiap perusahaan umumnya akan berusaha agar perluasannya dapat berkembang sesuai dengan tujuan perusahaan yaitu untuk mendapatkan laba sebesar-besarnya untuk kelangsungan hidup perusahaan.

DAFTAR GACOR KETIK DI GOOGLE >> agensunda.com

SUNDABET Situs Slot Gacor dengan Maxwin Tertinggi Hari Ini telah menjadi salah satu situs judi slot online terpercaya selama 3 tahun terakhir bagi para pemain judi online di Indonesia.

SUNDABET Situs Slot Gacor dengan Maxwin Tertinggi Hari Ini telah menjadi salah satu situs judi slot online terpercaya selama 3 tahun terakhir bagi para pemain judi online di Indonesia. Tentunya memiliki berbagai jenis permainan Judi Online seperti Togel, Live Casino, Poker Online, Slot Online dan Judi Bola dalam 1 akun, sehingga membuat para member akan lebih nyaman dalam bermain.

SUNDABET » Daftar Akun VVIP Hanya Hari ini di Situs Slot Paling Gacor

SUNDABET » Situs Judi Online Terpercaya dengan Pilihan Slot Gacor dan Live Casino Terbaik

Slot gacor sampai hari ini masih menarik minat para pemain dikarenakan cara bermainnya sangat mudah bagi pemula, selain itu kesempatan untuk menang sangat besar. Tidak heran jika SUNDABET menjadi salah satu Situs Slot favorit bagi pecinta Judi Online.

Situs SUNDABET tentunya juga memiliki berbagai jenis permainan Judi Online seperti Togel, Live Casino, Poker Online, Slot Online dan Judi Bola dalam 1 akun, sehingga membuat para member akan lebih nyaman dalam bermain. Tentunya kami juga memberikan berbagai macam promo dan bonus yang dapat di claim setiap harinya seperti Bonus New Member, Garansi kekalahan, Cashback, Rollingan.

SUNDABET berkomitmen untuk mengesahkan taruhan yang bertanggung jawab seperti halnya mempromosikan kesadaran akan masalah judi dan meningkatkan pencegahan, intervensi dan pelayanan. Kebijakan Pertanggungjawaban Permainan SUNDABET menetapkan komitmennya untuk meminimalisir efek negatif dari masalah judi dan untuk mempromosikan praktek perjudian yang bertanggung jawab.

Kami percaya ini tanggung jawab kami untuk anda, pelanggan kami, untuk memastikan bahwa anda menikmati pengalaman bertaruh di situs kami, sementara tetap menyadari penuh terhadap kerugian sosial dan keuangan yang terkait dengan masalah perjudian.

Dalam rangka membantu pemain kami dalam pertanggunjawaban perjudian, kami memastikan bahwa semua staf kami memiliki kesadaran pertanggunjawaban perjudian. Silahkan menghubungi kami jika anda membutuhkan informasi atau bantuan lebih lanjut.

Bertaruh dibawah batas umur 18 tahun merupakan tindakan ilegal di SUNDABET. SUNDABET memiliki tanggung jawab yang serius untuk masalah ini. SUNDABET mempunyai hak untuk meminta bukti umur dari pelanggan manapun dan untuk melakukan pengecekan untuk memverifikasi informasi yang disediakan. Akun pelanggan mungkin akan ditutup untuk sementara dan dana akan ditahan sampai tersedia bukti yang memadai mengenai umur anda.

Untuk pelanggan kami yang menginginkan untuk membatasi dirinya dari berjudi, kami menyediakan fasilitas pengecualian diri yang memungkinkan pelanggan untuk menutup akunnya untuk minimum waktu 6 bulan sampai 5 tahun sesuai dengan permintaan. Silahkan hubungi Petugas Layanan Pelanggan melalui “Live Chat”

Jasa Cuci Sofa Terdekat Bogor Barat Bogor.PDFRajaclean

Jasa Cuci Sofa Bogor Barat Bogor, Cuci Sofa Terdekat Bogor Barat Bogor, Laundry Sofa Bogor Barat Bogor, Cuci Sofa Jakarta Bogor Barat Bogor, Cuci Sofa Kulit Bogor Barat Bogor, Cuci Sofa Panggilan Bogor Barat Bogor, Cuci Sofa Di Rumah Bogor Barat Bogor, Jasa Cuci Sofa Terdekat Bogor Barat Bogor, Cuci Sofa Fabric Bogor Barat Bogor, Laundry Sofa Terdekat Bogor Barat Bogor,

Jasa cuci sofa kini semakin diminati karena kepraktisannya. Dengan menggunakan jasa ini, Anda tidak perlu repot mencuci sofa sendiri. Profesional dalam bidang ini dilengkapi dengan peralatan modern yang mampu membersihkan sofa hingga ke serat terdalam, menghilangkan kotoran dan bakteri yang tidak terlihat.

Forex, atau Foreign Exchange, adalah pasar global untuk perdagangan mata uang yang merupakan yang terbesar dan paling likuid di dunia, dengan volume perdagangan harian mencapai triliunan dolar. Pasar ini beroperasi 24 jam sehari melalui jaringan komputer global yang melibatkan bank, pialang, institusi, dan individu. Di forex, mata uang diperdagangkan berpasangan, seperti EUR/USD, dan nilai tukar mata uang ditentukan oleh permintaan dan penawaran di pasar bebas. Trader forex menggunakan analisis teknis dan fundamental untuk membuat keputusan perdagangan, serta berbagai strategi seperti day trading, swing trading, dan scalping untuk memaksimalkan keuntungan. Manajemen risiko, termasuk penggunaan stop-loss order dan diversifikasi, sangat penting dalam trading forex. Broker forex berperan sebagai perantara dan menawarkan berbagai platform trading seperti MetaTrader dan TradingView. Meskipun menawarkan peluang besar, trading forex juga memiliki risiko yang signifikan dan memerlukan edukasi serta disiplin yang baik.

ORDER https://wa.me/6282186148884 , Pelita Mas adalah perusahaan yang bergerak di bidang Industri Beton dan Paving Block. Paving Untuk Taman, Pelita Mas Paving Block, Pengunci Paving, Pengunci Paving Block, Pinggiran Paving.

Temukan keindahan luar biasa dalam taman paving kami yang eksklusif. Dengan desain yang elegan dan tahan lama, taman paving kami menciptakan ruang luar yang memikat. Pilihlah kualitas terbaik untuk keindahan yang abadi. Jual taman paving, wujudkan taman impian Anda hari ini!

Kami melayani pengiriman ke area Kota Malang dan Kota Batu. Kami Juga melayani Berbagai Macam Pemesanan Genteng Beton dan Paving Block dalam jumlah Besar untuk keperluan Perumahan, Perkantoran, Villa, Gedung, Pembangunan Kampus, Masjid, dan lainnya.

Produk yang kami produksi terdiri dari :

1. Genteng Beton Multiline

2. Genteng Beton Urat Batu

3. Genteng Beton Royal

4. Genteng Beton Vertical

5. Wuwung Genteng

6. Paving ukuran 20x20, 10,5x21, Diagonal

7. Kanstin dan Topi Uskup

8. Pagar Panel

9. Paving Corso 50x50

10. Paving Grass Block Lubang

Untuk informasi lebih lanjut serta pemesanan, hubungi :

Pabrik Genteng Beton dan Paving Pelita Mas

Jl Raya Tlogowaru No 41, Tajinan, Kedungkandang, Malang

Hub kami via whatsapp

https://wa.me/6282186148884

Hub kami via whatsapp

https://wa.me/6282186148884

Lokasi Pabrik kami

https://maps.app.goo.gl/bmDrQ87yF6gQvHnf8

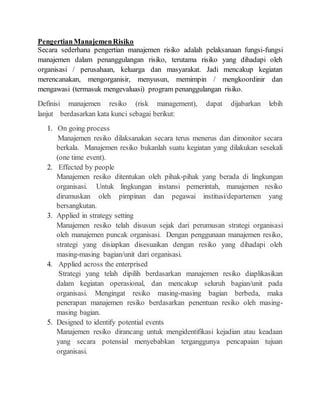

1. PengertianManajemenRisiko

Secara sederhana pengertian manajemen risiko adalah pelaksanaan fungsi-fungsi

manajemen dalam penanggulangan risiko, terutama risiko yang dihadapi oleh

organisasi / perusahaan, keluarga dan masyarakat. Jadi mencakup kegiatan

merencanakan, mengorganisir, menyusun, memimpin / mengkoordinir dan

mengawasi (termasuk mengevaluasi) program penanggulangan risiko.

Definisi manajemen resiko (risk management), dapat dijabarkan lebih

lanjut berdasarkan kata kunci sebagai berikut:

1. On going process

Manajemen resiko dilaksanakan secara terus menerus dan dimonitor secara

berkala. Manajemen resiko bukanlah suatu kegiatan yang dilakukan sesekali

(one time event).

2. Effected by people

Manajemen resiko ditentukan oleh pihak-pihak yang berada di lingkungan

organisasi. Untuk lingkungan instansi pemerintah, manajemen resiko

dirumuskan oleh pimpinan dan pegawai institusi/departemen yang

bersangkutan.

3. Applied in strategy setting

Manajemen resiko telah disusun sejak dari perumusan strategi organisasi

oleh manajemen puncak organisasi. Dengan penggunaan manajemen resiko,

strategi yang disiapkan disesuaikan dengan resiko yang dihadapi oleh

masing-masing bagian/unit dari organisasi.

4. Applied across the enterprised

Strategi yang telah dipilih berdasarkan manajemen resiko diaplikasikan

dalam kegiatan operasional, dan mencakup seluruh bagian/unit pada

organisasi. Mengingat resiko masing-masing bagian berbeda, maka

penerapan manajemen resiko berdasarkan penentuan resiko oleh masing-

masing bagian.

5. Designed to identify potential events

Manajemen resiko dirancang untuk mengidentifikasi kejadian atau keadaan

yang secara potensial menyebabkan terganggunya pencapaian tujuan

organisasi.

2. 6. Provide reasonable assurance

Resiko yang dikelola dengan tepat dan wajar akan menyediakan jaminan

bahwa kegiatan dan pelayanan oleh organisasi dapat berlangsung secara

optimal.

7. Geared to achieve objectives

Manajemen resiko diharapkan dapat menjadi pedoman bagi organisasi

dalam mencapai tujuan yang telah ditentukan. Sasaran dari pelaksanaan

manajemen resiko adalah untuk mengurangi resiko yang berbeda-beda yang

berkaitan dengan bidang yang telah dipilih pada tingkat yang dapat diterima

oleh masyarakat. Hal ini dapat berupa berbagai jenis ancaman yang

disebabkan oleh lingkungan, teknologi, manusia, organisasi, dan politik. Di

sisi lain, pelaksanaan manajemen resiko melibatkan segala cara yang

tersedia bagi manusia, khususnya entitas manajemen resiko (manusia, staff,

organisasi).

PENERAPAN MANAJEMEN RISIKO DI BCA

(BCA, 2015) BCA menerapkan manajemen risiko dan system pengendalian

internal secara efektif yang disesuaikan dengan tujuan dan kebijakan usaha, ukuran

dan kompleksitas kegiatan usaha BCA dengan berpedoman pada persyaratan dan

tata cara sebagaimana ditetapkan dalam Peraturan Bank Indonesia (PBI), Peraturan

Otoritas Jasa Keuangan (POJK), maupun dengan mengacu kepada best practice

melalui tindakan-tindakan sebagai berikut:

1. Melakukan identifikasi dan pengendalian seluruh risiko termasuk yang

berasal dari produk baru dan aktivitas baru.

2. Memiliki Komite Pemantau Risiko (KPR) yang bertujuan untuk memastikan

bahwa kerangka kerja manajemen risiko yang ada telah memberikan

perlindungan yang memadai terhadap seluruh risiko BCA dan mempunyai

tugas pokok untuk memberikan rekomendasi serta pendapat secara

profesional yang independen mengenai kesesuaian antara kebijakan dengan

pelaksanaan kebijakan manajemen risiko kepada Dewan Komisaris, serta

memantau dan mengevaluasi pelaksanaan tugas Komite Manajemen Risiko

(KMR) dan Satuan Kerja Manajemen Risiko (SKMR).

3. Memiliki Komite Manajemen Risiko (KMR) yang mempunyai tugas pokok

menyusun kebijakan, strategi dan pedoman penerapan manajemen risiko,

menyempurnakan pelaksanaan manajemen risiko berdasarkan hasil evaluasi

pelaksanaan proses dan sistem manajemen risiko yang efektif, serta

3. menetapkan hal-hal yang terkait dengan keputusan bisnis yang menyimpang

dari prosedur normal (irregularities).

4. Memiliki Satuan Kerja Manajemen Risiko (Terintegrasi) yang dibentuk

untuk meyakinkan bahwa risiko yang dihadapi Bank dan Perusahaan Anak

secara terintegrasi dapat diidentifikasi, diukur, dipantau, dikendalikan dan

dilaporkan dengan benar melalui penerapan kerangka kerja manajemen

risiko yang sesuai.

5. Mengelola risiko dan memastikan tersedianya kebijakan dan penetapan limit

risiko yang didukung oleh prosedur, laporan, dan sistem informasi yang

menyediakan informasi dan analisis secara akurat dan tepat waktu kepada

manajemen termasuk menetapkan langkah menghadapi perubahan kondisi

pasar.

6. Memastikan bahwa penyusunan sistem dan prosedur kerja yang ada telah

memperhatikan sisi operasional maupun bisnis serta tingkat risiko yang

mungkin terjadi dalam suatu unit kerja.

7. Memastikan sistem pengendalian internal telah diterapkan sesuai ketentuan.

8. Memantau kepatuhan BCA dengan prinsip pengelolaan Bank yang sehat

sesuai dengan ketentuan yang berlaku melalui unit kerja SKK.

9. Membuat Laporan Profil Risiko BCA setiap triwulan dan Laporan Profil

Risiko Terintegrasi setiap semester dan menyampaikannya kepada OJK

secara tepat waktu.

Sistem Manajemen Risiko

(BCA, 2015) Dalam rangka pengendalian risiko, BCA telah mengimplementasikan

kerangka Dasar Manajemen Risiko (Risk Management Framework) secara terpadu

yang dituangkan dalam Kebijakan Dasar Manajemen Risiko (KDMR). Kerangka

tersebut digunakan sebagai sarana untuk penetapan strategi, organisasi, kebijakan

dan pedoman, serta infrastruktur BCA sehingga dapat dipastikan bahwa semua

risiko yang dihadapi BCA dapat dikenali, diukur, dikendalikan dan dilaporkan

dengan baik.

Agar penerapan manajemen risiko dapat berjalan dengan efektif dan optimal, BCA

telah memiliki Komite Manajemen Risiko yang berfungsi untuk membahas

permasalahan risiko yang dihadapi BCA secara keseluruhan dan

merekomendasikan kebijakan manajemen risiko kepada Direksi.

Selain Komite di atas, BCA telah membentuk beberapa Komite lain yang bertugas

untuk menangani risiko secara lebih spesifik antara lain: Komite Kebijakan

Perkreditan, Komite Kredit serta Komite Aset dan Pasiva (Asset and Liability

Committee – ALCO).

4. BCA senantiasa melakukan pengkajian risiko secara menyeluruh atas rencana

penerbitan produk dan aktivitas baru sesuai jenis risiko yang terdapat dalam PBI

No.5/8/ PBI/2003 tanggal 19 Mei 2003 beserta perubahannya antara lain melalui

PBI No.11/25/PBI/2009 tanggal 1 Juli 2009 dan SE BI No.11/35/DPNP tanggal 31

Desember 2009.

Risiko-risiko yang dikelola

(BCA, 2015) Risiko-risiko yang dikelola terdiri dari 10 (sepuluh) jenis risiko,

yaitu:

1. Risiko Kredit

Organisasi perkreditan terus disempurnakan dengan berbasis prinsip

“empat mata” (“four eyes principle”) dimana keputusan kredit diambil

berdasarkan pertimbangan dari dua sisi, yaitu sisi pengembangan bisnis

dan sisi analisis risiko kredit.

BCA telah memiliki Kebijakan Dasar Perkreditan Bank (KDPB) yang

terus mengalami penyempurnaan sejalan dengan perkembangan BCA,

PBI, POJK serta sesuai dengan “InternationalBest Practice”.

Penyempurnaan prosedur dan system manajemen risiko perkreditan

dilakukan melalui pengembangan “Loan Origination System” atas alur

kerja proses pemberian kredit (dari awal sampai akhir) sehingga proses

kredit yang efektif dan efisien dapat tercapai. Pengembangan sistem

pengukuran profil risiko debitur terus dikembangkan agar dapat

diterapkan secara menyeluruh, demikian juga dengan proses

pembangunan database perkreditan terus dilakukan dan disempurnakan.

Untuk menjaga kualitas kredit tetap terjaga dengan baik, maka

pemantauan terhadap kualitas kredit terus dilakukan secara rutin, baik

per kategori kredit (Korporasi, Komersial, Small & Medium Enterprise

(SME), Konsumen dan Kartu Kredit) maupun portofolio kredit secara

keseluruhan.

BCA telah mengembangkan pengelolaan risiko kredit dengan melakukan

analisis stress testing terhadap portofolio kredit serta melakukan

monitoring terhadap hasil stress testing tersebut. Sebagai respon atas

kondisi perubahan pasar dan gejolak ekonomi, BCA melakukan analisis

stress testing ini secara berkala. Stress testing bermanfaat bagi Bank

sebagai alat untuk memperkirakan besarnya dampak risiko pada

“stressful condition” sehingga BCA dapat membuat strategi yang sesuai

untuk memitigasi risiko tersebut sebagai bagian dari pelaksanaan

“contingency plan”.

5. Dalam rangka pemantauan dan pengendalian risiko kredit yang terjadi di

Perusahaan Anak, BCA telah melakukan pemantauan risiko kredit

Perusahaan Anak secara rutin, sekaligus memastikan bahwa Perusahaan

Anak telah memiliki Kebijakan Manajemen Risiko Kredit yang baik dan

efektif.

2. Risiko Pasar

Dalam mengelola risiko nilai tukar valuta asingnya, BCA memusatkan

pengelolaan posisi devisa neto pada Divisi Tresuri, yang

menggabungkan laporan posisi devisa neto harian dari semua cabang.

Secara umum, setiap cabang diharuskan untuk menutup risiko nilai tukar

valuta asingnya pada setiap akhir hari kerja, walaupun ada batas toleransi

posisi devisa neto untuk setiap cabang tergantung pada besarnya

aktivitas transaksi valuta asing di cabang tersebut. BCA membuat

laporan posisi devisa neto harian yang menggabungkan posisi devisa

neto dalam laporan posisi keuangan konsolidasian maupun rekening

administrative (off-balance sheet accounts).

Untuk mengukur risiko nilai tukar valuta asing, BCA menggunakan

metode Value at Risk (VaR) dengan pendekatan Historical Simulation

untuk kepentingan pelaporan internal, sedangkan untuk perhitungan

pelaporan kewajiban penyediaan Modal Minimum BCA menggunakan

metode standar Bank Indonesia.

Komponen utama kewajiban BCA yang sensitive terhadap pergerakan

tingkat suku bunga adalah simpanan nasabah, sedangkan aset BCA yang

sensitif adalah Obligasi Pemerintah, suratsurat berharga, dan kredit yang

diberikan. ALCO secara berkala memantau perkembangan pasar dan

menyesuaikan tingkat suku bunga simpanan dan kredit yang diberikan.

BCA menentukan tingkat suku bunga simpanan berdasarkan kondisi

pasar dan persaingan dengan memantau pergerakan tingkat suku bunga

acuan dan suku bunga yang ditawarkan oleh bank pesaing.

3. Risiko Likuiditas

BCA sangat mementingkan penjagaan kecukupan likuiditas dalam

memenuhi komitmennya kepada para nasabah dan pihak lainnya, baik

dalam rangka pemberian kredit, pembayaran kembali simpanan nasabah,

maupun untuk memenuhi kebutuhan likuiditas operasional. Fungsi

pengelolaan kebutuhan likuiditas secara keseluruhan ini dilakukan oleh

ALCO dan secara operasional oleh Divisi Tresuri.

Pengukuran dan pengendalian risiko likuiditas dilakukan dengan

pengawasan cadangan likuiditas dan Loan to Funding Ratio (LFR),

melakukan analisis maturity profile, proyeksi arus kas, serta stress test

6. secara berkala untuk melihat dampak terhadap likuditas BCA dalam

menghadapi kondisi ekstrim. BCA juga memiliki contingency funding

plan untuk menghadapi kondisi ekstrim tersebut. Selain itu, sesuai

dengan ketentuan OJK, BCA sudah melakukan uji coba perhitungan

Liquidity Coverage Ratio (LCR).

BCA telah menjalankan ketentuan terkait dengan likuiditas sebagaimana

diatur di dalam PBI yang mewajibkan Bank untuk menjaga likuiditas

rupiah (Giro Wajib Minimum) secara harian, yang terdiri dari GWM

Primer dan GWM LFR dalam bentuk giro Rupiah pada Bank Indonesia,

GWM Sekunder berupa SBI, SDBI, SUN, dan excess reserves, serta

GWM valuta asing dalam bentuk giro valuta asing pada Bank Indonesia.

4. Risiko Operasional

Basel Accord II mewajibkan Bank untuk memasukkan risiko operasional

sebagai salah satu komponen di dalam perhitungan kecukupan modal

suatu Bank. Sehubungan dengan hal tersebut, BCA telah

mengimplementasikan Risk Control Self Assessment (RCSA) ke seluruh

Cabang/Wilayah dan ke Divisi atau Unit Kerja yang dinilai memiliki

risiko operasional yang cukup signifikan di Kantor Pusat. Salah satu

tujuan implementasi RCSA adalah untuk menanamkan risk culture

(budaya mengelola risiko) dan meningkatkan risk awareness (kesadaran

akan risiko) yang merupakan syarat utama dalam pengelolaan risiko.

BCA juga telah memiliki database kasus/ kerugian terkait risiko

operasional yang terjadi di seluruh unit kerja yang dikenal dengan nama

Loss Event Database (LED). Tujuan utama diimplementasikannya LED

adalah sebagai salah satu sarana pencatatan kerugian operasional yang

akan dipergunakan BCA dalam memperhitungkan alokasi beban modal

(capital charge) dan pemantauan secara berkesinambungan terhadap

kejadian-kejadian yang dapat menimbulkan kerugian operasional bagi

BCA.

Selain itu LED juga digunakan BCA untuk melakukan analisis kasus

atau permasalahan yang dihadapi, sehingga dapat diambil tindakan

perbaikan/pencegahan yang diperlukan untuk meminimalkan/memitigasi

risiko kerugian operasional, yang mungkin timbul di kemudian hari.

BCA telah mengimplementasikan Key Risk Indicator (KRI) yaitu

aplikasi yang digunakan untuk memberikan suatu indikator (early

warning sign) atas kemungkinan terjadinya peningkatan risiko

operasional di suatu unit kerja.

BCA telah menghitung kewajiban penyediaan modal minimum Bank

untuk risiko operasional berdasarkan Pendekatan Indikator Dasar, sesuai

dengan regulasi dari Bank Indonesia terkait dengan masuknya risiko

7. operasional dalam perhitungan risiko kecukupan modal (CAR) selain

untuk risiko kredit dan risiko pasar.

5. Risiko Hukum

Risiko hukum inheren dinilai berdasarkan potensi kerugian atas kasus-

kasus yang terjadi di BCA dan Perusahaan Anak yang sedang dalam

proses di pengadilan dibagi dengan modal secara konsolidasi. Parameter

yang digunakan untuk menghitung potensial kerugian atas kasus yang

sedang dalam proses di pengadilan adalah dasar gugatan (kasus posisi),

nilai perkara, dan dokumentasi hukum.

Untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko

hukum, BCA telah membentuk Grup Hukum di Kantor Pusat dan unit

kerja hukum di sebagian besar Kantor Wilayah.

Dalam rangka memitigasi risiko hukum, Grup Hukum telah melakukan,

antara lain:

a. Membuat Kebijakan Manajemen Risiko Hukum, mempunyai

ketentuan internal yang mengatur mengenai struktur organisasi dan

job description Grup Hukum serta membuat standardisasi dokumen

hukum;

b. Mengadakan forum komunikasi hukum untuk meningkatkan

kompetensi staf hukum;

c. Melakukan sosialisasi mengenai dampak peraturan yang baru berlaku

terhadap kegiatan perbankan BCA dan berbagai modus operandi

kejahatan perbankan serta pedoman penanganannya secara hukum

kepada pejabat cabang dan unit kerja terkait;

d. Melakukan pembelaan hukum atas perkara perdata dan pidana yang

melibatkan Bank yang sedang dalam proses di pengadilan serta

memonitor perkembangan kasusnya;

e. Menyusun rencana strategi pengamanan kredit (bekerja sama dengan

unit kerja lain, antara lain Biro Penyelesaian Kredit) sehubungan

dengan permasalahan kredit macet;

f. Mendaftarkan aset-aset milik BCA antara lain hak kekayaan

intelektual (HaKI) atas produk dan jasa perbankan BCA serta hak

atas tanah dan bangunan milik BCA pada instansi yang berwenang;

g. Memonitor dan melakukan tindakan hukum atas pelanggaran

terhadap asset asset BCA termasuk pelanggaran atas hak kekayaan

intelektual (HaKI) milik BCA;

h. Memonitor dan menganalisis perkara yang sedang dalam proses di

pengadilan yang dihadapi oleh BCA dan Perusahaan Anak;

8. i. Melakukan inventarisasi, memonitor, menganalisis dan menghitung

potensi kerugian yang mungkin timbul terkait kasus-kasus hukum

yang terjadi.

6. Risiko Reputasi

Penilaian atas risiko reputasi dilakukan dengan menggunakan parameter-

parameter seperti jumlah keluhan dan publikasi negatif serta pencapaian

penyelesaian keluhan. Penilaian tersebut disusun dalam laporan profil

risiko reputasi setiap triwulan.

Untuk mengelola dan mengendalikan risiko reputasi, BCA didukung

oleh fasilitas Contact Center Halo BCA (layanan telepon 24 jam untuk

informasi, saran, dan keluhan).

7. Risiko Stratejik

Penilaian risiko stratejik inheren dilakukan dengan menggunakan

parameter-parameter seperti kesesuaian strategi dengan kondisi

lingkungan bisnis, strategi berisiko rendah dan strategi berisiko tinggi,

posisi bisnis BCA dan pencapaian Rencana Bisnis Bank.

Penilaian kualitas penerapan manajemen risiko stratejik dilakukan

dengan menggunakan parameter-parameter seperti tata kelola risiko,

kerangka manajemen risiko, proses manajemen risiko, SIM dan SDM,

serta kecukupan system pengendalian risiko.

8. Risiko Kepatuhan

Sesuai dengan Peraturan Bank Indonesia yang berlaku, BCA telah

menunjuk salah seorang anggota Direksi sebagai Direktur yang

membawahkan fungsi kepatuhan. Dalam pelaksanaan tugasnya, Direktur

yang membawahkan fungsi kepatuhan dibantu oleh Satuan Kerja

Kepatuhan (SKK) yang bertugas untuk mengelola risiko kepatuhan

BCA. SKK juga bertanggung jawab terhadap penerapan Program Anti

Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT).

Dalam menilai risiko kepatuhan inheren, parameter yang digunakan

adalah jenis dan signifikansi pelanggaran yang dilakukan, frekuensi

pelanggaran yang dilakukan atau track record kepatuhan, dan

pelanggaran terhadap ketentuan atas transaksi keuangan tertentu.

BCA telah memiliki kebijakan dan prosedur kepatuhan, yang berisi

antara lain adanya proses untuk selalu menyesuaikan ketentuan dan

sistem internal dengan peraturan yang berlaku, mengomunikasikan

ketentuan kepada karyawan terkait, melakukan kajian terhadap

produk/aktivitas baru, melakukan uji kepatuhan secara berkala, pelatihan

kepada karyawan dan adanya laporan triwulan kepatuhan kepada Direksi

dan Dewan Komisaris.

9. BCA juga telah memiliki dan menerapkan Program APU dan PPT.

Untuk membantu mengidentifikasi transaksi keuangan yang

mencurigakan, BCA memiliki aplikasi yang senantiasa terus

dikembangkan dalam rangka meningkatkan kemampuannya.

9. Risiko Transaksi Intra-grup

Penilaian risiko transaksi intra-grup inheren dilakukan dengan

menggunakan parameterparameter seperti komposisi transaksi intra-grup

dalam Konglomerasi Keuangan, dokumentasi dan kewajaran transaksi

serta informasi lainnya.

Penilaian kualitas penerapan manajemen risiko transaksi intra-grup

dilakukan dengan menggunakan parameter-parameter seperti tata kelola

risiko, kerangka manajemen risiko, proses manajemen risiko, SIM dan

SDM, serta kecukupan sistem pengendalian risiko.

10.Risiko Asuransi

Penilaian risiko asuransi inheren dilakukan dengan menggunakan

parameter-parameter seperti risiko teknikal, dominasi risiko asuransi

terhadap keseluruhan lini usaha, bauran risiko produk dan jenis manfaat,

serta struktur reasuransi

Penilaian kualitas penerapan manajemen risiko asuransi dilakukan

dengan menggunakan parameter-parameter seperti tata kelola risiko,

kerangka manajemen risiko, proses manajemen risiko, SIM dan SDM,

serta kecukupan system pengendalian risiko.

Peringkat profil risiko BCA dan Terintegrasi untuk posisi Desember tahun 2015

adalah “low to moderate”, merupakan hasil penilaian dari peringkat risiko inheren

“low to moderate” dan peringkat kualitas penerapan manajemen risiko

“satisfactory”.

Peringkat tingkat risiko dari 10 (sepuluh) jenis risiko yang dinilai adalah sebagai

berikut:

Risiko yang memiliki peringkat tingkat risiko “low” adalah Risiko Pasar,

Risiko Likuiditas, Risiko Hukum, Risiko Transaksi Intra-Grup dan Risiko

Asuransi.

Risiko yang memiliki peringkat tingkat risiko “low to moderate” adalah

Risiko Kredit, Risiko Operasional, Risiko Reputasi, Risiko Stratejik, dan

Risiko Kepatuhan.

Peringkat profil risiko BCA dan Terintegrasi yang “low to moderate” ini dapat

tercapai karena BCA dan Perusahaan Anak telah menerapkan proses manajemen

risiko secara cukup efektif dan efisien pada seluruh aktivitasnya.

10. Trend risiko inheren untuk periode mendatang adalah stabil karena berdasarkan

hasil proyeksi, diperkirakan tidak akan terjadi perubahan risiko inheren yang cukup

signifikan.

Trend kualitas penerapan manajemen risiko untuk periode mendatang adalah

stabil. Hal ini disebabkan karena BCA dan Perusahaan Anak secara terus menerus

meningkatkan penyesuaian pengelolaan manajemen risiko di semua aktivitasnya

sehingga BCA dan Perusahaan Anak dapat mengidentifikasi, mengukur, memantau

dan mengendalikan setiap risiko yang ada.

Daftar Pustaka :

BCA, 2015. https://www.bca.co.id/...BCA/.../6A5EB90318DA46A798D8113C3...