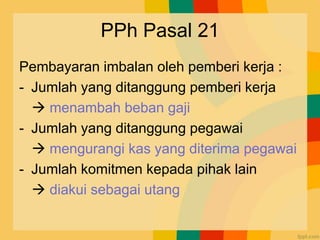

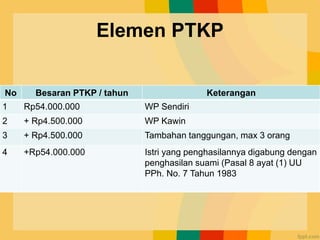

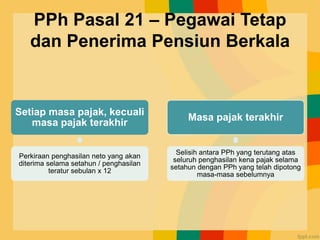

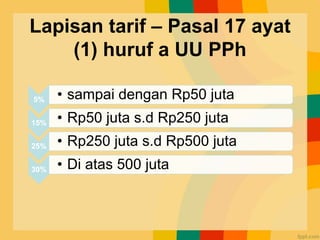

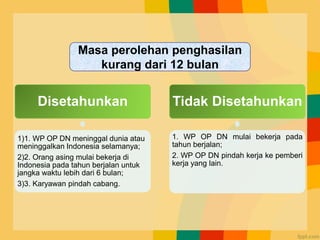

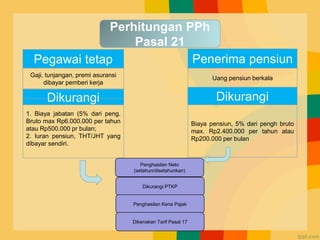

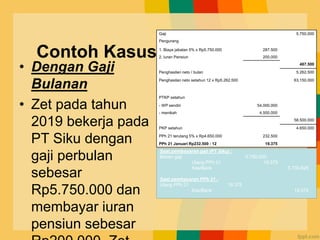

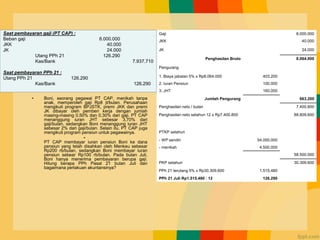

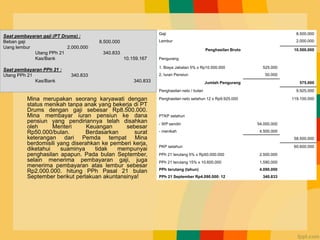

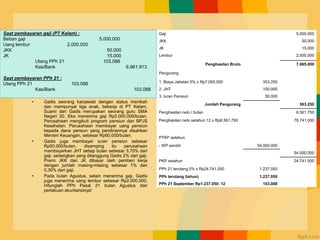

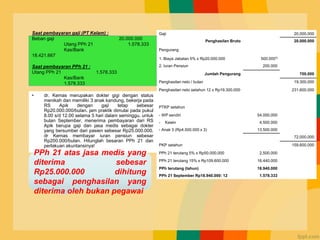

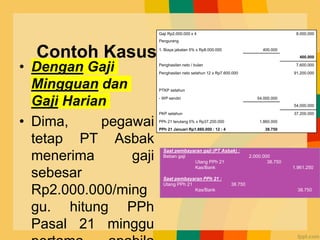

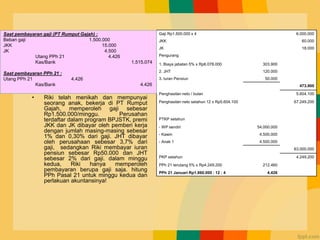

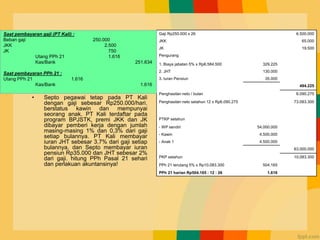

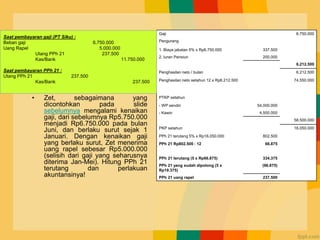

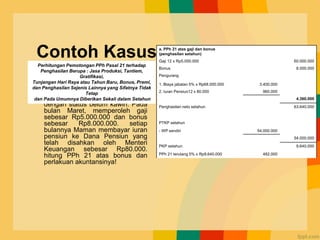

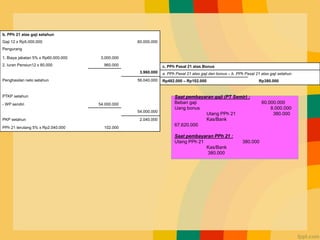

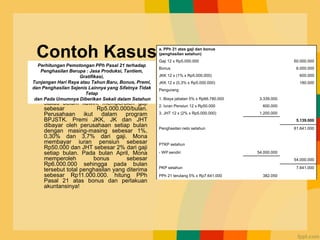

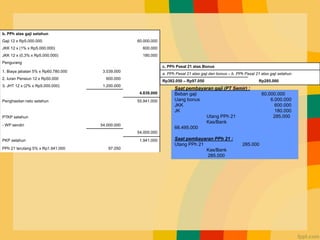

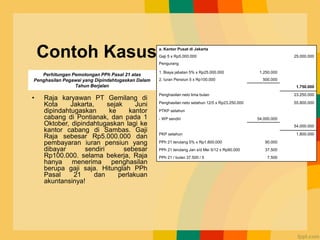

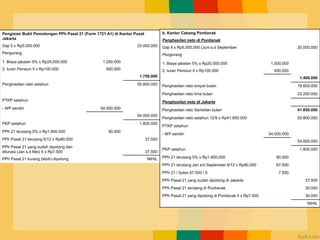

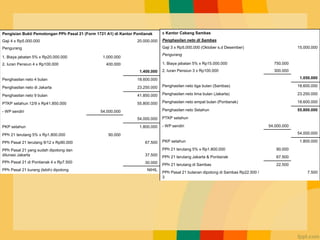

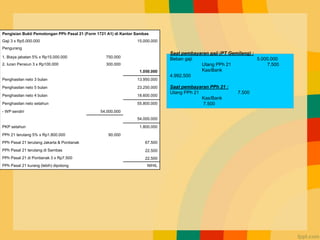

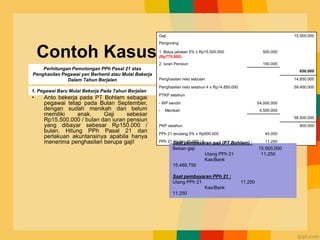

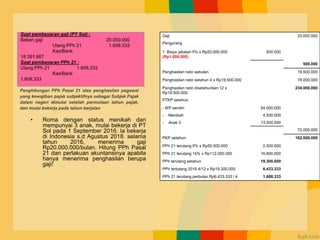

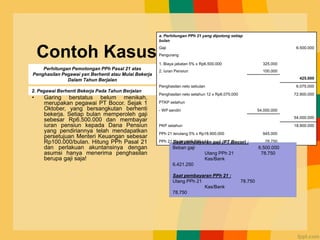

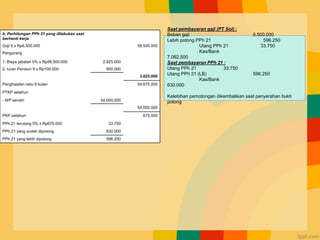

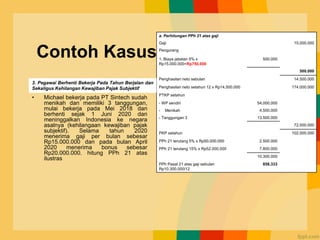

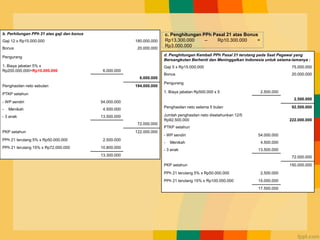

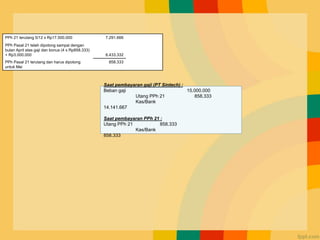

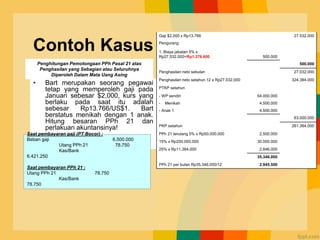

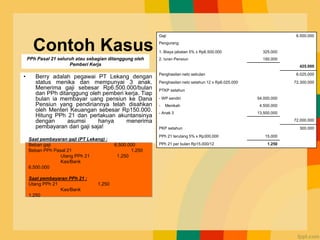

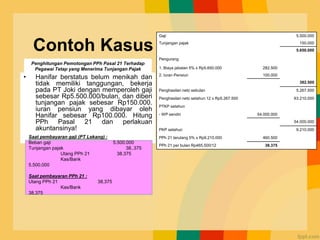

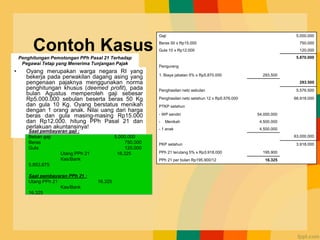

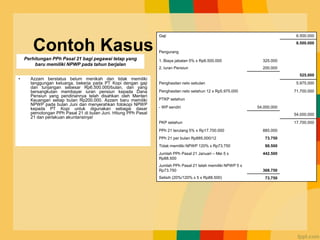

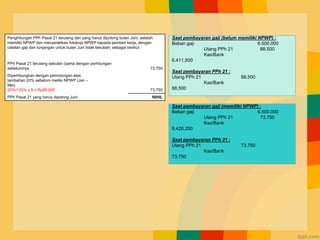

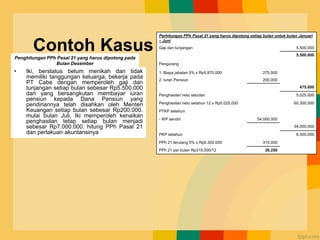

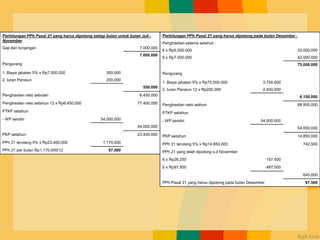

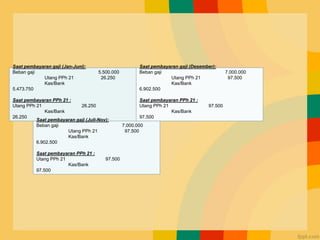

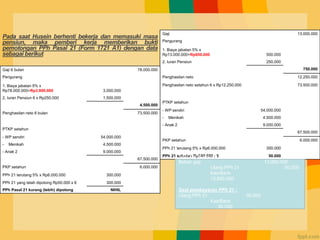

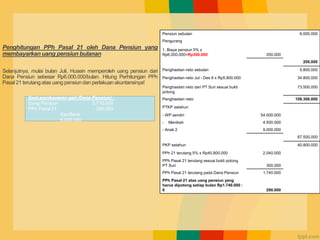

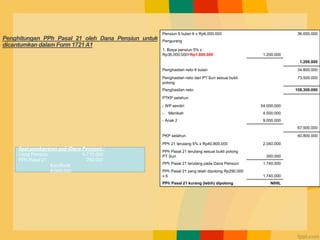

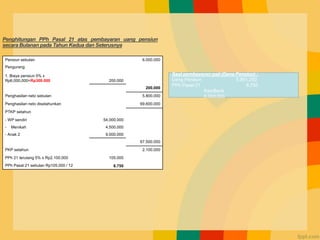

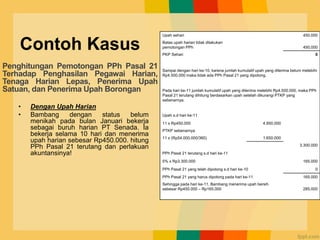

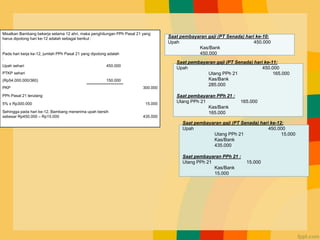

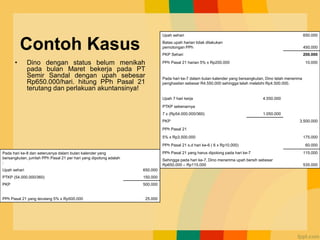

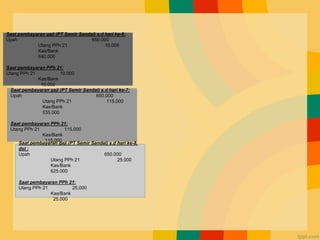

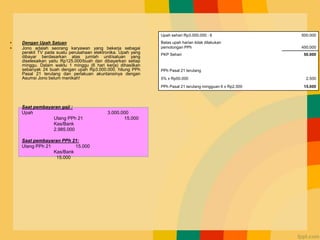

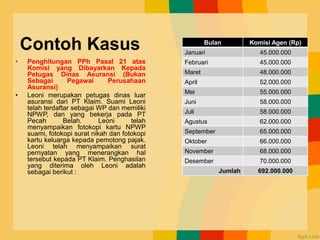

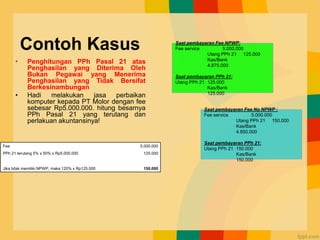

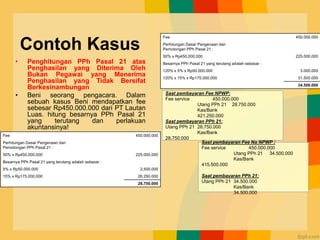

Dokumen ini menjelaskan tentang pencatatan dan perhitungan PPh Pasal 21 yang berlaku bagi pegawai tetap dan penerima pensiun, termasuk pengurangan untuk biaya jabatan dan iuran pensiun. Berbagai contoh kasus dihitung untuk menunjukkan cara perhitungan pajak dan perlakuan akuntansi terkait penghasilan pegawai dengan status menikah dan tidak menikah, serta ptkp yang berlaku. Informasi tarif pajak yang berbeda berdasarkan penghasilan juga diuraikan secara rinci.