Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Masaaki Nabeshima

787 views

通信・放送インフラの議論におけるOTT(プラットフォーム)視点の必要性/情報通信学会2024年秋季大会

情報通信学会2024年秋季大会

Business

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Downloaded 32 times

1

/ 52

2

/ 52

Most read

3

/ 52

Most read

4

/ 52

5

/ 52

6

/ 52

7

/ 52

Most read

8

/ 52

9

/ 52

10

/ 52

11

/ 52

12

/ 52

13

/ 52

14

/ 52

15

/ 52

16

/ 52

17

/ 52

18

/ 52

19

/ 52

20

/ 52

21

/ 52

22

/ 52

23

/ 52

24

/ 52

25

/ 52

26

/ 52

27

/ 52

28

/ 52

29

/ 52

30

/ 52

31

/ 52

32

/ 52

33

/ 52

34

/ 52

35

/ 52

36

/ 52

37

/ 52

38

/ 52

39

/ 52

40

/ 52

41

/ 52

42

/ 52

43

/ 52

44

/ 52

45

/ 52

46

/ 52

47

/ 52

48

/ 52

49

/ 52

50

/ 52

51

/ 52

52

/ 52

More Related Content

PDF

ATSC 3.0, MMT, Multicast

by

Masaaki Nabeshima

PDF

WebRTC/ORTCの最新動向まるわかり!

by

Yusuke Naka

PDF

知っているようで知らないNeutron -仮想ルータの冗長と分散- - OpenStack最新情報セミナー 2016年3月

by

VirtualTech Japan Inc.

PDF

Open Caching Update

by

Masaaki Nabeshima

PDF

30分でわかる! コンピュータネットワーク

by

Trainocate Japan, Ltd.

PPTX

PostgreSQLモニタリングの基本とNTTデータが追加したモニタリング新機能(Open Source Conference 2021 Online F...

by

NTT DATA Technology & Innovation

PDF

新しくなったモノビットエンジンを使って10万人規模のサーバを構築するノウハウを公開!2017年10月27日モノビットエンジン勉強会

by

モノビット エンジン

PDF

Windowsフォームで大丈夫か?一番良いのを頼む。

by

Yuya Yamaki

ATSC 3.0, MMT, Multicast

by

Masaaki Nabeshima

WebRTC/ORTCの最新動向まるわかり!

by

Yusuke Naka

知っているようで知らないNeutron -仮想ルータの冗長と分散- - OpenStack最新情報セミナー 2016年3月

by

VirtualTech Japan Inc.

Open Caching Update

by

Masaaki Nabeshima

30分でわかる! コンピュータネットワーク

by

Trainocate Japan, Ltd.

PostgreSQLモニタリングの基本とNTTデータが追加したモニタリング新機能(Open Source Conference 2021 Online F...

by

NTT DATA Technology & Innovation

新しくなったモノビットエンジンを使って10万人規模のサーバを構築するノウハウを公開!2017年10月27日モノビットエンジン勉強会

by

モノビット エンジン

Windowsフォームで大丈夫か?一番良いのを頼む。

by

Yuya Yamaki

What's hot

PDF

究極のゲーム用通信プロトコル “WebRTC”

by

Ryosuke Otsuya

PDF

MagicOnion入門

by

torisoup

PDF

OSS活動のやりがいとそれから得たもの - PostgreSQLコミュニティにて -

by

Masahiko Sawada

PDF

ビジネスパーソンのためのDX入門講座エッセンス版

by

Tokoroten Nakayama

PDF

オンラインゲームの仕組みと工夫

by

Yuta Imai

PDF

de:code 2019 CD09 【Build 2019 発表】Blockchain as a Service 最新情報と新サービスにおけるブロックチェ...

by

Kazumi Hirose

PPTX

Spanner移行について本気出して考えてみた

by

techgamecollege

PDF

ネットワークOS野郎 ~ インフラ野郎Night 20160414

by

Kentaro Ebisawa

PDF

はじめてのPRD

by

Takuya Oikawa

PDF

BGP Unnumbered で遊んでみた

by

akira6592

PDF

ネットワーク構築訓練 入門

by

株式会社 NTTテクノクロス

PPTX

WebRTCとSFU

by

Saki Homma

PDF

OpenVZ - Linux Containers:第2回 コンテナ型仮想化の情報交換会@東京

by

Kentaro Ebisawa

PDF

ドメイン駆動設計に15年取り組んでわかったこと

by

増田 亨

PDF

ChatGPTのデータソースにPostgreSQLを使う(第42回PostgreSQLアンカンファレンス@オンライン 発表資料)

by

NTT DATA Technology & Innovation

PPTX

【Photon勉強会】1時間でわかるプラグイン開発とその実際(2017/3/23講演)

by

Photon運営事務局

PDF

MySQL日本語利用徹底入門

by

Mikiya Okuno

PDF

さくらのクラウド基礎知識

by

さくらインターネット株式会社

PDF

IPv4/IPv6 移行・共存技術の動向

by

Yuya Rin

PDF

IIJmio meeting 25 スマートフォンはなぜ「つながらない」のか

by

techlog (Internet Initiative Japan Inc.)

究極のゲーム用通信プロトコル “WebRTC”

by

Ryosuke Otsuya

MagicOnion入門

by

torisoup

OSS活動のやりがいとそれから得たもの - PostgreSQLコミュニティにて -

by

Masahiko Sawada

ビジネスパーソンのためのDX入門講座エッセンス版

by

Tokoroten Nakayama

オンラインゲームの仕組みと工夫

by

Yuta Imai

de:code 2019 CD09 【Build 2019 発表】Blockchain as a Service 最新情報と新サービスにおけるブロックチェ...

by

Kazumi Hirose

Spanner移行について本気出して考えてみた

by

techgamecollege

ネットワークOS野郎 ~ インフラ野郎Night 20160414

by

Kentaro Ebisawa

はじめてのPRD

by

Takuya Oikawa

BGP Unnumbered で遊んでみた

by

akira6592

ネットワーク構築訓練 入門

by

株式会社 NTTテクノクロス

WebRTCとSFU

by

Saki Homma

OpenVZ - Linux Containers:第2回 コンテナ型仮想化の情報交換会@東京

by

Kentaro Ebisawa

ドメイン駆動設計に15年取り組んでわかったこと

by

増田 亨

ChatGPTのデータソースにPostgreSQLを使う(第42回PostgreSQLアンカンファレンス@オンライン 発表資料)

by

NTT DATA Technology & Innovation

【Photon勉強会】1時間でわかるプラグイン開発とその実際(2017/3/23講演)

by

Photon運営事務局

MySQL日本語利用徹底入門

by

Mikiya Okuno

さくらのクラウド基礎知識

by

さくらインターネット株式会社

IPv4/IPv6 移行・共存技術の動向

by

Yuya Rin

IIJmio meeting 25 スマートフォンはなぜ「つながらない」のか

by

techlog (Internet Initiative Japan Inc.)

Similar to 通信・放送インフラの議論におけるOTT(プラットフォーム)視点の必要性/情報通信学会2024年秋季大会

PDF

動画サービスのトレンドとトラフィック予測 Interop Conference 2025

by

Masaaki Nabeshima

PDF

ネットワークインフラの議論におけるOTT視点の必要性:公益事業学会関東支部2024年度第1回関東部会

by

Masaaki Nabeshima

PDF

CDNのトラフィックエンジニアリング:CDNの現状とSDNの可能性

by

J-Stream Inc.

PDF

Internetトラフィックエンジニアリングの現実

by

J-Stream Inc.

PDF

CDNによるInternet支配の現状とICNの可能性

by

J-Stream Inc.

PPTX

4K/8K時代のVideo over IPとCDN

by

Bunji Yamamoto

PDF

IoT系標準化の動き(メモ、2016年) (in Japanese)

by

Toshihiko Yamakami

PDF

20141006 JPNAPユーザ会 計測プローブを用いた国内インターネットの構造分析

by

Satoshi KAMEI

PDF

信学会IA研(広島市立大,2011年12月)招待講演発表資料,小川晃通,「2011年インターネット関連ニュース総括」

by

Keisuke Ishibashi

PPTX

フューチャースタンダードCTO鈴木登壇 レバレジーズ「ヒカ☆ラボ」動画解析・IoT実践事例 (Jul. 4th, 2017)

by

Future Standard

PDF

4K/8K時代のVideo over IPとCDN

by

Bunji Yamamoto

PDF

2015 10-ntt-com-forum-miyakawa-revised

by

shinmiyakawa

PDF

IoT×ビジネス活用 ~最先端技術のビジネス活用に向けて~

by

法林浩之

PPTX

Cisco Visual Networking Index:全世界のモバイル データ トラフィック予測 日本ハイライト2013 ~ 2018 年

by

シスコシステムズ合同会社

PPTX

『ネットワーク中立性の経済学』@安倍フェローシップ・コロキアム

by

Toshiya Jitsuzumi

PDF

Itu cwg internetオープンコンサルテーションへの対応について20150928

by

Yoshiki Ishida

PPTX

0507斎藤

by

cotoecacoi

PDF

吾輩はコンテンツ事業者である 楽天編

by

Rakuten Group, Inc.

PDF

4K/8K動画やVRなどの大容量コンテンツ配信を支える新しいキャッシュ技術のご紹介

by

Takuma Nakajima

PPTX

Development and Deployment of Video over IP Technology

by

Bunji Yamamoto

動画サービスのトレンドとトラフィック予測 Interop Conference 2025

by

Masaaki Nabeshima

ネットワークインフラの議論におけるOTT視点の必要性:公益事業学会関東支部2024年度第1回関東部会

by

Masaaki Nabeshima

CDNのトラフィックエンジニアリング:CDNの現状とSDNの可能性

by

J-Stream Inc.

Internetトラフィックエンジニアリングの現実

by

J-Stream Inc.

CDNによるInternet支配の現状とICNの可能性

by

J-Stream Inc.

4K/8K時代のVideo over IPとCDN

by

Bunji Yamamoto

IoT系標準化の動き(メモ、2016年) (in Japanese)

by

Toshihiko Yamakami

20141006 JPNAPユーザ会 計測プローブを用いた国内インターネットの構造分析

by

Satoshi KAMEI

信学会IA研(広島市立大,2011年12月)招待講演発表資料,小川晃通,「2011年インターネット関連ニュース総括」

by

Keisuke Ishibashi

フューチャースタンダードCTO鈴木登壇 レバレジーズ「ヒカ☆ラボ」動画解析・IoT実践事例 (Jul. 4th, 2017)

by

Future Standard

4K/8K時代のVideo over IPとCDN

by

Bunji Yamamoto

2015 10-ntt-com-forum-miyakawa-revised

by

shinmiyakawa

IoT×ビジネス活用 ~最先端技術のビジネス活用に向けて~

by

法林浩之

Cisco Visual Networking Index:全世界のモバイル データ トラフィック予測 日本ハイライト2013 ~ 2018 年

by

シスコシステムズ合同会社

『ネットワーク中立性の経済学』@安倍フェローシップ・コロキアム

by

Toshiya Jitsuzumi

Itu cwg internetオープンコンサルテーションへの対応について20150928

by

Yoshiki Ishida

0507斎藤

by

cotoecacoi

吾輩はコンテンツ事業者である 楽天編

by

Rakuten Group, Inc.

4K/8K動画やVRなどの大容量コンテンツ配信を支える新しいキャッシュ技術のご紹介

by

Takuma Nakajima

Development and Deployment of Video over IP Technology

by

Bunji Yamamoto

More from Masaaki Nabeshima

PDF

ストリーミングサービス研究グループ

by

Masaaki Nabeshima

PDF

通信と放送の融合を考えるBoF 5

by

Masaaki Nabeshima

PDF

vMVPDの動向について

by

Masaaki Nabeshima

PDF

国内トラフィックエンジニアリングの現状

by

Masaaki Nabeshima

PDF

プロジェクトマネージメント入門:1時間で理解するPMBOK introduction to project management

by

Masaaki Nabeshima

PDF

ビジネス基礎講座:統計学入門 introduction to statistics

by

Masaaki Nabeshima

PDF

放送用ターゲティング広告 JaSEG勉強会 Targeting Advertising for Broadcast

by

Masaaki Nabeshima

PDF

国内トラフィックコントロールの現状: CDN Traffic Control in Japan 2020

by

Masaaki Nabeshima

PDF

ストリーミング視聴解析の基本とその応用 IPv4・IPv6デュアルソース

by

Masaaki Nabeshima

PDF

最新プロジェクトマネージメント PMBOK6から7への変更点とその理由 introduction to recent project management

by

Masaaki Nabeshima

PDF

ビジネス基礎講座:ライティング入門(明文作成のテクニック) Technical Writing

by

Masaaki Nabeshima

PDF

JP Web Sites IPv6 Survey

by

Masaaki Nabeshima

PDF

ビジネス基礎講座:プレゼンテーション資料作成の基本 Presentation Material

by

Masaaki Nabeshima

PDF

IPv4 IPv6 Media Player

by

Masaaki Nabeshima

PDF

IPv4 IPv6 Multi Protocol Media Player

by

Masaaki Nabeshima

PDF

「漫画村-Cloudflare事件」徹底解説 -Cloudflare trial-

by

Masaaki Nabeshima

PDF

サイマルキャスト コストと可能性についての考察

by

Masaaki Nabeshima

PDF

ビジネス基礎講座:プレゼンテーション資料作成の実際 Presentation Material

by

Masaaki Nabeshima

PDF

IPv6 Survey 2019 Dec Update

by

Masaaki Nabeshima

PDF

セキュリティ管理 入門セミナ

by

Masaaki Nabeshima

ストリーミングサービス研究グループ

by

Masaaki Nabeshima

通信と放送の融合を考えるBoF 5

by

Masaaki Nabeshima

vMVPDの動向について

by

Masaaki Nabeshima

国内トラフィックエンジニアリングの現状

by

Masaaki Nabeshima

プロジェクトマネージメント入門:1時間で理解するPMBOK introduction to project management

by

Masaaki Nabeshima

ビジネス基礎講座:統計学入門 introduction to statistics

by

Masaaki Nabeshima

放送用ターゲティング広告 JaSEG勉強会 Targeting Advertising for Broadcast

by

Masaaki Nabeshima

国内トラフィックコントロールの現状: CDN Traffic Control in Japan 2020

by

Masaaki Nabeshima

ストリーミング視聴解析の基本とその応用 IPv4・IPv6デュアルソース

by

Masaaki Nabeshima

最新プロジェクトマネージメント PMBOK6から7への変更点とその理由 introduction to recent project management

by

Masaaki Nabeshima

ビジネス基礎講座:ライティング入門(明文作成のテクニック) Technical Writing

by

Masaaki Nabeshima

JP Web Sites IPv6 Survey

by

Masaaki Nabeshima

ビジネス基礎講座:プレゼンテーション資料作成の基本 Presentation Material

by

Masaaki Nabeshima

IPv4 IPv6 Media Player

by

Masaaki Nabeshima

IPv4 IPv6 Multi Protocol Media Player

by

Masaaki Nabeshima

「漫画村-Cloudflare事件」徹底解説 -Cloudflare trial-

by

Masaaki Nabeshima

サイマルキャスト コストと可能性についての考察

by

Masaaki Nabeshima

ビジネス基礎講座:プレゼンテーション資料作成の実際 Presentation Material

by

Masaaki Nabeshima

IPv6 Survey 2019 Dec Update

by

Masaaki Nabeshima

セキュリティ管理 入門セミナ

by

Masaaki Nabeshima

通信・放送インフラの議論におけるOTT(プラットフォーム)視点の必要性/情報通信学会2024年秋季大会

1.

通信・放送インフラの議論における OTT(プラットフォーム)視点の必要性 情報通信学会2024年秋季大会 鍋島 公章 1 2024/12/07 (最終資料)

2.

◼ 鍋島 公章(なべしま

まさあき) • メディアアナリスト・研究開発担当/Jストリーム • 略歴 • 1995年にNTT研究所パロアルト分室においてインターネットにおけ るメディア配信の研究開発を開始 • 2001年にNTT退社、以降、中小ベンチャーでメディア配信関連のビ ジネスに関わる。対象コンテンツは、歌舞伎町(アダルト)からハリ ウッド(映画本編)まで • 2013年から現職、国産CDN(メディア配信サービス)の立ち上げ後、 研究開発に携わる Copyright (c) kosho.org 2 自己紹介

3.

◼ 通信および放送のインフラ • 現状 •

通信および放送は重要な社会基盤 • OTTが支配し始めている • OTTはISP等よりユーザの事を良く知っている • 課題 • 通信および放送のインフラについて様々な議論が行われているが、 OTT視点が抜けており、「とんちんかん」な議論であることが多い • 発表の目的 • 「OTT視点では各種議論がどう見えるか?」の説明と今後の議論 3 発表の動機

4.

◼ 放送とOTT ◼ 状況 •

放送はオワコン、通信(ユニキャスト or 6G・5G Broadcast)へ 4 OTTの影響:放送 映像媒体への接触時間(電通調査) 若年層(19歳以下)、M1(男性20~34歳):ネット>放送 YouTubeへの接触時間(筆者試算) 関東地区:在京キー局並み 全国:NHKの半分程度 テレビの接触時間(博報堂メディア定点調査) 過去18年で約3割減少 放送への接触時間(筆者試算) テレビにおけるネット視聴を考慮すると18年で半分程 度まで減少 Future of TV Distribution (英Ofcom) 幾つかの放送局はビジネスが成立しえない可能性あり

5.

◼ 通信とOTT • トラフィックの6~8割は ネット動画 •

残りはSNS、ゲーム、ビデ オカンファレンス等 5 OTTの影響:通信 出典:Sandvine Global Internet Phenomena Report March 2024 南北アメリカ大陸

6.

◼ 2005~2009 • ICTインフラに関関する国際ランキング(総務省調査) •

2005年:1位 • 2008年:1位 • 2009年:1位 ◼ 国内インフラの議論 • 良質なインフラを持っているのであれば、深い議論は不必要 • しかし… 6 補足:日本の通信インフラ(国際ランキング)

7.

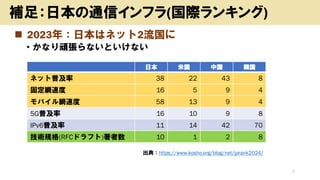

◼ 2023年:日本はネット2流国に • かなり頑張らないといけない 7 補足:日本の通信インフラ(国際ランキング) 日本

米国 中国 韓国 ネット普及率 38 22 43 8 固定網速度 16 5 9 4 モバイル網速度 58 13 9 4 5G普及率 16 10 9 8 IPv6普及率 11 14 42 70 技術規格(RFCドラフト)著者数 10 1 2 8 出典:https://www.kosho.org/blog/net/jprank2024/

8.

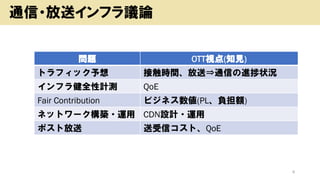

8 通信・放送インフラ議論 問題 OTT視点(知見) トラフィック予想 接触時間、放送⇒通信の進捗状況 インフラ健全性計測

QoE Fair Contribution ビジネス数値(PL、負担額) ネットワーク構築・運用 CDN設計・運用 ポスト放送 送受信コスト、QoE

9.

9 トラフィック予想

10.

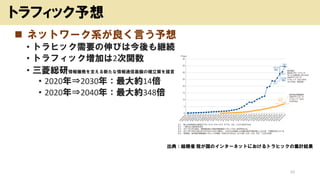

◼ ネットワーク系が良く言う予想 • トラヒック需要の伸びは今後も継続 •

トラフィック増加は2次関数 • 三菱総研情報爆発を支える新たな情報通信基盤の確立策を提言 • 2020年⇒2030年:最大約14倍 • 2020年⇒2040年:最大約348倍 10 トラフィック予想 出典:総務省 我が国のインターネットにおけるトラヒックの集計結果

11.

◼ ISP等における設備計画 • 将来予想:月ベースの単変量解析(3年分ぐらい、周期変動を考慮) •

設備計画:将来ピークの数倍のキャパシティを確保 11 トラフィック予想 出典:JPNAP Tokyo Traffic、赤線は筆者追加

12.

◼ OTT視点:ネット接触時間 • 博報堂

メディア定点調査 • アンケートベース 12 トラフィック予想 出典:博報堂DYメディアパートナーズ メディア環境研究所 「メディア定点調査2024」

13.

◼ ネット接続時間 • 2023年:270分(パソコン+タブレット+携帯/スマホ) •

総務省調査のトラフィックと高相関 13 トラフィック予想 2017 2018 2019 2020 2021 2022 2023 y = 0.3301x - 57.627 R² = 0.9152 0 5 10 15 20 25 30 35 40 190 210 230 250 270 290 トラフィック(Tbps) 接触時間(分) ネット接触時間とトラフィック 0 50 100 150 200 250 300 2017 2018 2019 2020 2021 2022 2023 分 ネット接触時間 出典:「メディア定点調査2024」および「我が国のインターネットにおけるトラヒックの集計結果」から筆者作成

14.

◼ 相関分析:詳細 • 接触時間 •

以下の合算 • パソコン、タブレット、携帯/スマホ • 相関計算の際には1年前のデータとして扱う(例:2024年のデータ は2023年) • アンケート調査は毎年1月に行われるため • トラフィック • 年2回集計のうち11月分のデータを使用 14 トラフィック予想

15.

◼ 相関分析:詳細分析 • 相関係数:0.957 15 トラフィック予想 2017 2018 2019 2020 2021 2022 2023 y

= 0.3301x - 57.627 R² = 0.9152 0 5 10 15 20 25 30 35 40 190 210 230 250 270 290 トラフィック(Tbps) 接触時間(分) ネット接触時間とトラフィック CTVの影響 アンケート調査のTV接触時間 にネット動画も含まれる⇒実 際にはもう少しネット接触時 間が多い コロナの影響 OTTの配信ビットレート引き下 げ⇒通常よりも接触時間あた りのトラフィックが低い

16.

◼ テレビにおけるネット利用率 • 米国 •

Nielsenが調査(The Gauge):40.5% • 2024年10月、vMVPD除く • 日本 • 試算:16% (以下二つの乗算) • メディア定点調査(2024) • テレビ受像機をインターネットに接続している:63.5% • REVISO コネクティッドTV白書(2024) • CTVにおけるストリーミング利用率(筆者計算):26% 16 トラフィック予想

17.

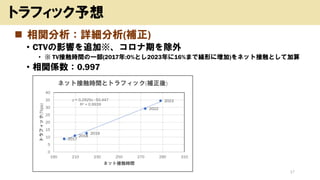

◼ 相関分析:詳細分析(補正) • CTVの影響を追加※、コロナ期を除外 •

※ TV接触時間の一部(2017年:0%とし2023年に16%まで線形に増加)をネット接触として加算 • 相関係数:0.997 17 トラフィック予想 2017 2018 2019 2022 2023 y = 0.2925x - 50.447 R² = 0.9939 0 5 10 15 20 25 30 35 40 190 210 230 250 270 290 310 トラフィック(Tbps) ネット接触時間 ネット接触時間とトラフィック(補正後)

18.

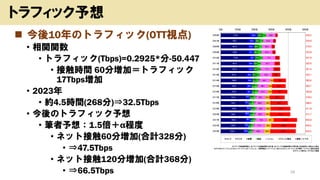

◼ 今後10年のトラフィック(OTT視点) • 相関関数 •

トラフィック(Tbps)=0.2925*分-50.447 • 接触時間 60分増加=トラフィック 17Tbps増加 • 2023年 • 約4.5時間(268分)⇒32.5Tbps • 今後のトラフィック予想 • 筆者予想:1.5倍+α程度 • ネット接触60分増加(合計328分) • ⇒47.5Tbps • ネット接触120分増加(合計368分) • ⇒66.5Tbps 18 トラフィック予想

19.

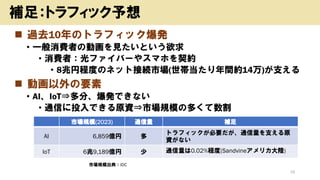

◼ 過去10年のトラフィック爆発 • 一般消費者の動画を見たいという欲求 •

消費者:光ファイバーやスマホを契約 • 8兆円程度のネット接続市場(世帯当たり年間約14万)が支える ◼ 動画以外の要素 • AI、IoT⇒多分、爆発できない • 通信に投入できる原資⇒市場規模の多くて数割 19 補足:トラフィック予想 市場規模(2023) 通信量 補足 AI 6,859億円 多 トラフィックが必要だが、通信量を支える原 資がない IoT 6兆9,189億円 少 通信量は0.02%程度(Sandvineアメリカ大陸) 市場規模出典:IDC

20.

◼ 補足:映像メディアのトレンド • 放送から通信への移行(レンタルビデオ、地上波等、CATV) •

動画への新しい需要(ショートビデオ) 20 補足:トラフィック予想 総接触時間 メディア移行 現状 メディア移行 今後10年予想 今後の影響 レンタルビデオ 短い (月に数本) 8割がた終了 9割程度まで進む? 小 放送 長い (日に数時間) 1/3程度終了 2/3程度まで進む? 大 CATV 長い (日に数時間) 日本:ほぼなし 米国:2割程度 日本:? 米国:進む 中(もし起こ れば)

21.

◼ 補足 • 本パートは以下からの抜粋 •

ネットワークインフラの議論におけるOTT視点の必要性 • 公益事業学会関東支部2024年度第1回関東部会 • https://www.slideshare.net/slideshow/ott-2024-1/271119065 21 インフラ健全性測定

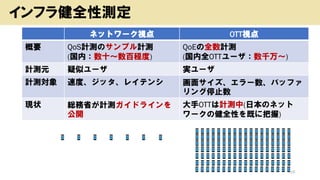

22.

◼ 計測対象 22 インフラ健全性測定 QoE QoS サーバ ネットワーク ルータ等

23.

◼ QoE (Quality

of Experience) • 人間のいろいろな経験を数値化 • レストランでの食事、飛行機による移動 • Webブラウジング、動画視聴 ◼ QoS (Quality of Service) • 様々なサービスの性能を数値化 • ネットワーク関連 • ダウンロード速度、レイテンシ(遅延)、 ジッタ(レイテンシの揺らぎ) • サーバの最大配信能力 23 インフラ健全性測定

24.

24 インフラ健全性測定 ネットワーク視点 OTT視点 概要 QoS計測のサンプル計測 (国内:数十~数百程度) QoEの全数計測 (国内全OTTユーザ:数千万~) 計測元

疑似ユーザ 実ユーザ 計測対象 速度、ジッタ、レイテンシ 画面サイズ、エラー数、バッファ リング停止数 現状 総務省が計測ガイドラインを 公開 大手OTTは計測中(日本のネット ワークの健全性を既に把握)

25.

◼ 総務省ガイドライン(事前実験) Copyright (c)

kosho.org 25 QoS測定結果

26.

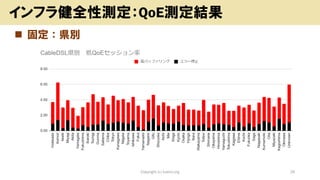

◼ 固定:県別 Copyright (c)

kosho.org 26 インフラ健全性測定:QoE測定結果

27.

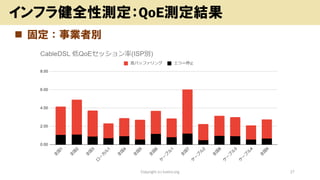

◼ 固定:事業者別 Copyright (c)

kosho.org 27 インフラ健全性測定:QoE測定結果

28.

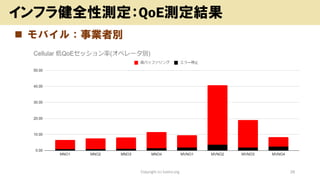

◼ モバイル:事業者別 Copyright (c)

kosho.org 28 インフラ健全性測定:QoE測定結果

29.

29 Fair Contribution

30.

◼ 定義 • ネットワークのコスト負担問題 •

OTTとISPの負担比率をどれぐらいにすると社会的に最適? ◼ 現在の議論 • 抽象的、概念的 ◼ OTT視点の議論 • 具体的、ビジネス的 • ただし、PL等のディスクローズは難しい • モデリングが必要 30 Fair Contribution

31.

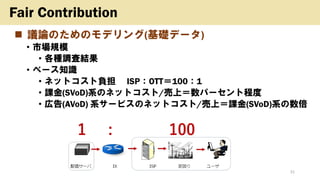

◼ 議論のためのモデリング(基礎データ) • 市場規模 •

各種調査結果 • ベース知識 • ネットコスト負担 ISP:OTT=100:1 • 課金(SVoD)系のネットコスト/売上=数パーセント程度 • 広告(AVoD) 系サービスのネットコスト/売上=課金(SVoD)系の数倍 31 Fair Contribution

32.

◼ 議論のためのモデリング(国内状況) • 仮定値 32 Fair

Contribution 市場規模 利益率 ネットコスト 金額 比率 金額 比率 ISP(ネット接続) 8兆円 8 20% 6.4兆円 100 OTT(動画消費) 1兆円 1 20% 0.064兆円 1 市場規模 売上に対するネット コスト割合 ネットコスト (金額) 課金動画 5,000億円 3.2% 160億円 広告(無料)動画 5,000億円 9.6% 480億円

33.

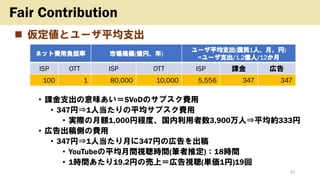

◼ 仮定値とユーザ平均支出 • 課金支出の意味あい=SVoDのサブスク費用 •

347円⇒1人当たりの平均サブスク費用 • 実際の月額1,000円程度、国内利用者数3,900万人⇒平均約333円 • 広告出稿側の費用 • 347円⇒1人当たり月に347円の広告を出稿 • YouTubeの平均月間視聴時間(筆者推定):18時間 • 1時間あたり19.2円の売上=広告視聴(単価1円)19回 33 Fair Contribution ネット費用負担率 市場規模(億円、年) ユーザ平均支出(国民1人、月、円) =ユーザ支出/1.2億人/12か月 ISP OTT ISP OTT ISP 課金 広告 100 1 80,000 10,000 5,556 347 347

34.

◼ 感度分析 • 変動要素:ISPとOTTのネットワークコスト負担率 •

現状(100:1) ⇒(全部:0)、(10:1)、(1:1)、(0:全部) • アウトプット:ユーザ負担額 • 現状(ISP、課金、広告)=(5,566円、347円、347円) • 補足 • ネットコストの分配のみを変える • 市場規模、ISP、OTTのネット以外の費用は変えない 34 Fair Contribution

35.

◼ 感度分析 35 Fair Contribution ネット費用 負担率 ネット費用負担額 (全体、年、億円) ユーザ平均支出(月額) ISP

OTT ISP 課金 広告 ISP 課金 広告 円 % 円 % 円 % 全て 0 64,640 0 0 5,611 101 336 97 314 90 100 1 64,000 160 480 5,556 100 347 100 347 100 10 1 58,764 1,469 4,407 5,192 94 438 126 620 179 1 1 32,320 8,080 24,240 3,356 60 897 258 1,997 575 0 全て 0 16,160 48,480 1,111 20 1,458 420 3,681 1,060

36.

◼ 感度分析:考察 36 Fair Contribution ネットコスト負担 料金変更

補足 ISP OTT 全て 0 ISP +1% インパクト小 課金 ー3% インパクト小 広告 -10% 10%の収支改善は大きい 新興広告動画のサービス立ち上げ時(地方局等)の収支改善 100 1 現状 10 1 ISP ー10% 10%の収支改善は大きい 課金 +26% この程度であれば消費者も受け入れそう 広告 +79% 広告単価が倍になる⇒厳しい 1 1 ビジネスの立てつけが大きく変る 要詳細検討 0 全て

37.

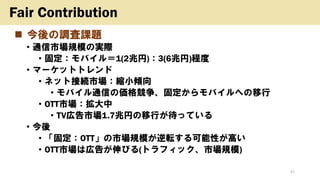

◼ 今後の調査課題 • 通信市場規模の実際 •

固定:モバイル=1(2兆円):3(6兆円)程度 • マーケットトレンド • ネット接続市場:縮小傾向 • モバイル通信の価格競争、固定からモバイルへの移行 • OTT市場:拡大中 • TV広告市場1.7兆円の移行が待っている • 今後 • 「固定:OTT」の市場規模が逆転する可能性が高い • OTT市場は広告が伸びる(トラフィック、市場規模) 37 Fair Contribution

38.

38 最適なネットワーク

39.

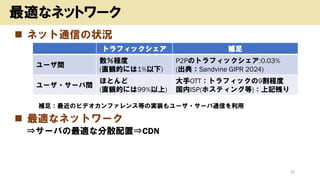

◼ ネット通信の状況 補足:最近のビデオカンファレンス等の実装もユーザ・サーバ通信を利用 ◼ 最適なネットワーク ⇒サーバの最適な分散配置⇒CDN 39 最適なネットワーク トラフィックシェア

補足 ユーザ間 数%程度 (直観的には1%以下) P2Pのトラフィックシェア:0.03% (出典:Sandvine GIPR 2024) ユーザ・サーバ間 ほとんど (直観的には99%以上) 大手OTT:トラフィックの9割程度 国内ISP(ホスティング等):上記残り

40.

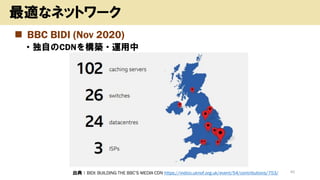

◼ BBC BIDI

(Nov 2020) • 独自のCDNを構築・運用中 40 最適なネットワーク 出典:BIDI: BUILDING THE BBC’S MEDIA CDN https://indico.uknof.org.uk/event/54/contributions/753/

41.

◼ アプローチ • 総務省CONECT(インターネットトラヒック流通効率化検討協議会) •

打ち合わせを19回実施 • すべて「インターネットトラヒックに係る諸課題について情報 共有および意見交換」のみ • アーキテクチャ的な話は無し • OTT的に必要な事 • 国内CDNサービスの現状調査 • CDNサーバの配置数 • 最適なCDNの構築 • CDNサーバの最適配置 41 最適なネットワーク

42.

◼ CDNサーバ配置 • 分散配置が望ましい(ISP内部に配信サーバを配置) •

拠点数については、基本非公開 • 国内のCDNサーバ配置状況についての調査 • 独自調査(筆者) • アプローチ • DNS型CDN:Open DNS+javascriptのブラウザ上実行 • エニキャスト型CDN:リクエスト発行 • URL生成型CDN:VideoMarkのログ 42 最適なネットワーク

43.

◼ 国内におけるCDNの配信拠点数(筆者調査・2020) 43 最適なネットワーク OTT・CDN事業者 国内配信拠点数 補足 自社網 ISP内 米国企業 Akamai

2 42 ISP内数は判明分のみ YouTube 2 11 ISP内数は判明分のみ Netflix 2 ? ISP内は5~6か所程度? Cloudfront 1 0 Clodflare 2 0 Fastly 3 0 日本企業 JOCDN ? ? ISP内は無し? J-Stream ? ?

44.

44 ポスト放送

45.

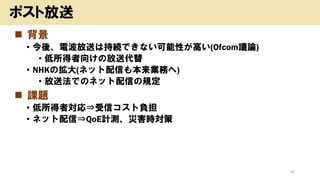

◼ 背景 • 今後、電波放送は持続できない可能性が高い(Ofcom議論) •

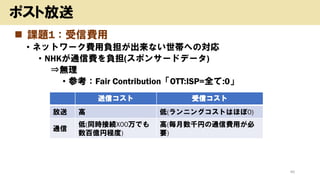

低所得者向けの放送代替 • NHKの拡大(ネット配信も本来業務へ) • 放送法でのネット配信の規定 ◼ 課題 • 低所得者対応⇒受信コスト負担 • ネット配信⇒QoE計測、災害時対策 45 ポスト放送

46.

◼ 課題1:受信費用 • ネットワーク費用負担が出来ない世帯への対応 •

NHKが通信費を負担(スポンサードデータ) ⇒無理 • 参考:Fair Contribution「OTT:ISP=全て:0」 46 ポスト放送 送信コスト 受信コスト 放送 高 低(ランニングコストはほぼ0) 通信 低(同時接続X00万でも 数百億円程度) 高(毎月数千円の通信費用が必 要)

47.

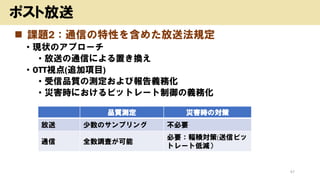

◼ 課題2:通信の特性を含めた放送法規定 • 現状のアプローチ •

放送の通信による置き換え • OTT視点(追加項目) • 受信品質の測定および報告義務化 • 災害時におけるビットレート制御の義務化 47 ポスト放送 品質測定 災害時の対策 放送 少数のサンプリング 不必要 通信 全数調査が可能 必要:輻輳対策(送信ビッ トレート低減)

48.

◼ 放送はオワコン • 通信(5G/6G

Broadcastを含む)への移行が必須 ◼ 日本のネットインフラは2流 • 何かやらなければならない ◼ アプローチの一つ • OTT視点での通信インフラ構築運用 48 まとめ 問題 OTT知見 トラフィック予想 接触時間、放送⇒通信の進捗状況 インフラ健全性計測 QoE Fair Contribution ビジネス数値(PL、負担額) ネットワーク構築・運用 CDN設計・運用 ポスト放送 送受信コスト、QoE

49.

◼ 総務省へのアプローチ(筆者) • データ課:インターネットトラヒック流通効率化検討協議会 •

提案:国内CDN網のブラッシュアップ、国内CDN事業者の育成 • 結果:ペンディング⇒数年放置 • データ課:速度計測ガイドライン • 提案:OTT視点(QoE、悪スコア出現頻度)の計測、OTT QoEデータの 活用 • 結果:無理との回答 • 放送政策課:NHK配信用設備作業班 • 提案:QoE計測・報告の必須化、災害時の低品質送信 • 結果:将来課題として報告書に記述 49 課題:総務省

50.

◼ 総務省 • 通信・放送という保守的な産業を管理 •

「新しいこと」に対する後ろ向き体質 • 技術革新の活用が下手 • タテ割り行政 • 通信:データ課が主幹 • OTTとしては、ISPの後ろ盾であるデータの下には付きたくない • OTT:コンテンツ課が主幹 • OTTとしては、OTTの後ろ盾であるコンテツ課に頑張ってもらい たいが、コンテツ課はOTTのインフラ面についてはノータッチ 50 課題(政府関連)

51.

51 今後のアプローチ 狙いとアクティビティ 筆者おねがい OTT知見の 高度化 知見の深堀 ・視聴率やOTT PL詳細の利用 情報の公開もしくは共同 研究 OTT知見の 一般化 日本全体の底上げ ・特にアカデミア強化⇒官庁への 発言力アップ 今回のプレゼンの露出 アップ 議論への参加(活性化) OTT系の 活性化 コミュニティ作り

JaSEGに是非ご参加くだ さい 政府の活性化 経産省の活用 ・ネット(総務省)とOTT(経産省)の 健全なパワーゲーム 経産省の適切な人を紹介 してください

52.

◼ JaSEG • ストリーミング(OTT)視点の議論の場所(メーリングリスト) •

本発表に対する議論も質問・議論を大歓迎します • https://www.kosho.org/blog/streaming/jaseg/ ◼ 本発表の参考文献 • https://www.kosho.org/blog/streaming/jsicr2024 52 外部リンク

Download