AKTIEMARKNADSNYTT MAJ • 2011

Strategi & investeringar

Vinsterna överraskar

2.

Innehåll

3 Sammanfattning

4 Global marknadssyn

5 Tillgångsallokering

6 Aktieregioner

7 Globala sektorer

8 Räntestrategi

9 Svensk aktiemarknad

10 Modellportföljen svenska aktier

11 Kommentar modellportföljen

12 Bolagsanalys: Hexpol

13 Bolagsuppdatering: Nordea

14 Sektoranalys: Telekominfrastruktur

15 Global 30

16 Kommentar Global 30

17 Tema: Vår investeringsprocess – från ax till limpa

19 Disclaimer

NORDEA AKTIEMARKNADSNYTT

– STRATEGI & INVESTERINGAR

R E DAKTÖR OCH ANSVAR IG UTG IVAR E: Jonas Olavi tel 08-534 914 34, e-post jonas.olavi@nordea.com

OMSLAGSFOTO: RenéS och Typisk Form designbyrå

ADR ESS: Nordea Bank AB (publ), 105 71 Stockholm

E - POST: equityadvicesweden@nordea.com I NTE R N ET : www.nordea.se

TRYCK: Brommatryck & Brolins, Stockholm 2011

3.

Sammanfattning

Förändringar imodellportföljen Aktiemarknadsnytt i ny tappning

Denna månad förändras Aktiemarknadsnytt så att den beskri-

Nya bolag i portföljen: Hexpol 3% ver Nordeas hela rådgivningsstrategi och inte bara den svenska

aktiestrategin. Vi börjar med att gå igenom den grundläggande

Bolag som utgår: Nordea –7%

tillgångsallokeringen som i sin tur bryts ned i vår syn på aktie-

Förändrade vikter: Hexagon 2% regioner, globala sektorer samt vår räntestrategi. Mer om själva

Ericsson B 2% analysprocessen beskriver vi i temaavsnittet på sidan 17. Vi utö-

Volvo B 2%

kar även vår aktiesyn med vår internationella lista Global 30.

Lundin Mining –2%

Denna lista innefattar de 30 mest intressanta aktierna och syf-

tar till att ge placerare konkreta förslag på internationella aktier

samt visa Nordeas bredd inom aktiestrategi. I detta nummer

belyser vi Apple, Goldman Sachs och Novo Nordisk, aktier vi

anser vara klart intressanta.

Aktuell taktisk allokering

På tillgångsslagsnivå rekommenderar vi en övervikt i aktier.

Den globala ekonomin utvecklas gynnsamt och vinsterna fort-

sätter att öka, samtidigt som vi anser att värderingen är attraktiv.

Finansieringen tas från korta räntor, som i dagsläget knappt ens

kompenserar för inflation. För långa räntor anser vi att en neu-

tral vikt är på sin plats. Inom aktieregioner förordar vi Sverige

och USA, som båda har övervikt i strategin. Detta finansierar vi

via en undervikt i Japan och Europa. För tillväxtmarknader, som

vi har till neutralvikt i förhållande till den strategiska analysen,

Strateger Nordea Investment Strategy & Advice

ser vi mest positivt på östeuropa och då särskilt Ryssland som vi

Henrik Lundin har övervikt på. Inom ränteallokeringen överviktar vi High yield

Chefsstrateg vår favorit inom långa räntor, medan vi finansierar detta med en

henrik.lundin@nordea.com undervikt i statsobligationer. För investment grade rekommen-

Michael Livijn derar vi en neutral vikt.

Strateg

michael.livijn@nordea.com Förändringar i modellportföljen

Fredrik Otter Vi adderar i detta nummer verkstadsbolaget Hexpol, en världs-

Räntestrateg ledande polymerkoncern med tillväxtambitioner. Aktien får en

fredrik.otter@nordea.com vikt om 3 procentenheter. Vi adderade aktien till modellportföl-

Kristian Peeker jen 2009 första gången, då på argument om att värderingen var

Strateg extremt låg och på att vi trodde marknaden skulle återhämta

kristian.peeker@nordea.com

sig. Efter att ha varit utanför aktien drygt ett år har vi nu tagit

Tony Seemann till oss den igen, med den positiva vinklingen att bolaget nu är 3

Strateg gånger så stort efter kompletterande förvärv. Vi ser fortfarande

tony.seemann@nordea.com

aktien som lågt värderad och drivkrafter som är de samma. För

Mattias Ader att ge plats till aktien lyfter vi ut Nordea, dock av tekniska an-

Portföljstrateg

ledningar, då många av våra kunder väljer att handla genom en

mattias.ader@nordea.com

depåförsäkring, en så kallad Nordic Investment Portfolio. I den-

Martin Åkerholm na depåförsäkring kan inte Nordeaaktien ligga av legala skäl,

Analytiker

martin.akerholm@nordea.com

så med ambitionen att ge alla kunder samma förutsättningar så

lämnar aktien härmed vår modellportfölj. Som placering håller

Jonas Olavi

vi dock alltjämt aktien som den mest intressanta på den svenska

Chefsaktiestrateg

jonas.olavi@nordea.com bankmarknaden.

Magnus Dagel I detta nummer går vi även igenom telekommarknadens in-

Aktiestrateg frastruktur, med särskilt fokus på marknadsledaren, Ericsson,

magnus.dagel@nordea.com som vi har i Modellportföljen och dessutom ökar vikten i till

Mattias Eriksson övervikt. Vi ser även positivt på Hexagon inför dess rapport och

Aktiestrateg ökar vikten med 2 procentenheter. Samma ökning ger vi Volvo

mattias.o.eriksson@nordea.com

som står inför ett starkt år 2011. Vi minskar samtidigt innehavet

Henrik Kjell i Lundin Mining med nästan hälften då riskerna ökat efter nya

Assisterande aktiestrateg budspekulationer. Vi lämnar dock inte aktien, men säkrar en del

henrik.kjell@nordea.com

av vinsten.

Nordea | Aktiemarknadsnytt, maj 2011 3

4.

Global marknadssyn

• Åtstramningarutgör en risk Utmaningarna består

För att sätta grunden för olika placeringsstrategier behöver vi

• Ränteskillnader kan skapa turbulens analysera var i konjunkturcykeln vi befinner oss och hur den i

sin tur påverkar marknaderna vi bevakar. 2010 var ett fantastiskt

• Bolagsvinsterna fortsätter att överraska år för många marknader då vi befann oss i ett tidigt skede både

i konjunktur- och i affärscykeln. Bilden i dag ser annorlunda ut,

vilket medför större utmaningar för placeringar. Det finns dock

tillräckligt med faktorer som gör att vågskålen fortfarande tip-

par över till risktillgångarnas favör, men som investerare bör

man vara mer vaksam.

Vi ser en tydlig skillnad mellan olika regioners position i kon-

Centralbanker som går åt olika håll junktur- och räntecykeln, vilket historisk sett har betytt större

spänningar på finansiella marknader. Vi bedömer att risken för

överhettning bland vissa tillväxtmarknader är betydande (Kina,

Indien, Brasilien), där behöver således räntorna komma upp

ytterligare. Bland västmarknader är bilden splittrad. Sverige

och Norge har visserligen ingen större påverkan på de globala

marknaderna, men deras centralbanker har redan höjt några

gånger. Likaså Australien och Kanada. Den europeiska central-

banken, ECB, har redan höjt räntan efter en oväntad kursänd-

ring tidigare under våren. Amerikanska centralbanken, med Ben

Bernanke i spetsen, är dock fortfarande duvaktig då en expansiv

penningpolitik föredras.

Varför nu allt tjat om centralbanker och penningpolitik? Vanligt-

vis är ränteförändringar fullt diskonterade av marknaden långt

innan själva räntebeslutet. Nu är det betydligt mer osäkert. Rän-

tepolitik handlar i huvudsak om att hålla inflationsförväntningar

Källa: Reuters/Ecowin

i schack, men centralbanker gör också olika bedömningar vilken

sorts inflation som är relevant att titta på. Skillnader var länderna

befinner sig i konjunkturcykeln, skillnader i tolkning av inflation

samt skillnader i faktiskt penningpolitik ger också större räntedif-

ferenser mellan länder, vilket i sin tur leder till större svängningar

på valutamarknaderna. Allt detta är på marginalen negativt för

Starka vinster främsta drivkraften för börsen aktiemarknaden. Som tur är beskriver detta inte hela bilden.

Vinsterna väger fortfarande tyngst

Penningpolitiska, och för den delen finanspolitiska, åtstram-

ningar ökar volatiliteten och riskerna på marknaden, men det

som sätter tonen för vår samlade marknadsbedömning är fort-

farande företagsvinsterna. Vår bedömning är att bolagen, inte

minst på världens största aktiemarknad USA, fortsätter att över-

raska och när drygt 60 procent av bolagen har rapporterat sina

Källa: Bloomberg

kvartalsrapporter har vi fått den bilden bekräftad. Nästan 80

procent av bolagen har överträffat analytikernas förväntningar

och vinsttillväxten mot första kvartalet 2010 ligger i dagsläget

runt 22 procent. Det är heller inte enkom kostnadseffektivitet

som fört vinsterna vidare uppåt, utan försäljningstillväxten har

dessutom tagit fart på allvar. USA sticker ut som ledaren bland

västmarknader när det gäller vinster, men även i andra länder

och regioner är vinstutvecklingen fortsatt en positiv drivkraft för

aktiemarknaden – i synnerhet eftersom värderingen fortfarande

lämnar utrymme för kursökningar.

Sammanfattar vi vår marknadssyn så utgör penning- och finans-

politiska åtstramningar en av våra huvudrisker. Men vi tycker

det är för tidigt att förorda en defensiv investeringsstrategi så

länge vi fortfarande har ett tydligt stöd från bolagsvinsterna.

Nordea | Aktiemarknadsnytt, maj 2011 4

5.

Tillgångsallokering

• Positiva drivkrafterblir tongivande för aktie- Värdering och vinster stöder aktiemarknaden

marknaden Mot bakgrund av de förhållandevis goda förutsättningarna för

aktier, är det rimligt att fråga sig hur mycket förutsättningarna

• Korta räntor – statsräntan lägre än inflatio- återspeglas i värderingen. Ser vi till aktiemarknaden tycker vi att

nen den är attraktivt prissatt. Den globala aktiemarknaden handlas

idag till p/e 12. Detta kan jämföras med exempelvis det tioåriga

• Bland långa räntor erbjuder high yield fortfa- snittet på 14,6 årsvinster. Samtidigt är vinsttillväxten god och för

rande potential 2011 ligger prognosen på 14 procents tillväxt. I den pågående

rapportsäsongen ser företagen även ut att överträffa förvänt-

ningarna. Cykliska sektorer som energi, råvaror och IT leder ut-

vecklingen och har visat både att man kan hålla uppe de höga

Taktisk tillgångsallokering

marginalerna och även öka försäljningen. Samtidigt har finans-

Tillgångsslag Taktisk Rek. sektorn inte rosat marknaden, utan har minskat vinsten under

Aktier 5% Övervikt

det gångna året. Sammantaget är dock de positiva nyheterna

Långa räntor 0% Neutral betydligt fler än de negativa och just vinsterna är en god anled-

Korta räntor –5% Undervikt ning att se positivt på aktiemarknaden. Även relativt andra till-

gångar ger värderingen stöd. Exempelvis ger globala aktier 2,9

*Relativ vikt i förhållande till neutralvikt. procent i utdelning, vilket kan jämföras en svensk obligations-

T. ex. mellanriskportföljen, 6 år: Aktier 55%,

Långa räntor 30%, Korta räntor 15%

ränta på 3 procent. Det krävs alltså en mycket liten kursuppgång

för att aktiemarknaden ska överträffa räntor. Vi rekommenderar

Källa: Nordea

en övervikt av aktier jämfört med en långsiktig neutral portfölj.

Korta räntor – otillräcklig kompensation för inflationen

Med 1,9 procent ränta på tre månaders statsskuldväxlar, ger kor-

ta räntor en blygsam avkastning. Med nuvarande inflationstakt

kompenserar den avkastningen inte för det högre prisläget. Vis-

serligen ger korta räntor bättre skydd mot ett stigande ränteläge

än obligationer. Men vi väljer trots det att rekommendera un-

dervikt i korta räntor och behåller en neutral vikt i långa räntor.

Långa räntor – fortsatta värden i high yield

Anledningen är att vi fortfarande ser värden i företagsobliga-

tioner. Bland de långa räntorna lyfter vi fram high yield-obli-

gationer som fortsatt drivs av den höga räntenivån på runt 7

Utveckling sedan årsskiftet procent. Den höga nivån gör att de erbjuder ett hyggligt skydd

mot högre statsräntor, samtidigt som potentialen för sjunkande

high yield-räntor finns kvar. Vi ser också att andelen inställda

betalningar är mycket låg och ligger idag nära 2 procent. En hel

del av tåget har gått när det gäller avkastning över de långsik-

tiga förväntningarna, men förutsättningarna är goda för att de

ska överträffa andra ränteslag framöver.

Istället rekommenderar vi undervikt i statsobligationer inom

långränteportföljen. Med stark tillväxt i ekonomin och ökande

inflation får vi sannolikt se högre räntor framöver. I det läget får

statspapper svårt att erbjuda attraktiv avkastning. Samtidigt är

det viktigt att alltid behålla en andel statsobligationer i portföl-

jen. Statsobligationer kommer oavsett ränteläge vara den bästa

portföljförsäkringen mot negativa överraskningar eftersom de

Källa: Thomson Datastream tenderar att öka i värde om marknadsklimatet skulle bli oroligt.

Nordea | Aktiemarknadsnytt, maj 2011 5

6.

Aktieregioner

• God utvecklingi amerikanska aktier, men USA på väg mot vinstrekord

dollarförsvagningen tynger avkastningen Sedan starten på året har USA utvecklats bäst av alla större

marknader. För svenska investerare grusas dock bilden av att

• Sverige: starka vinster och hygglig värdering dollarn har tappat över 10 procent av sitt värde gentemot kronan

ger stöd under samma period. Trots den negativa valutautvecklingen är

det viktigt att behålla siktet på vad som driver den amerikanska

• Tillväxtmarknader handlas till en rabatt, men aktiemarknaden. En avgörande drivkraft är vinstutvecklingen

visar på överhettningstendenser bland amerikanska företag. Mycket pekar idag på att den sam-

manvägda vinsten per aktie för de företag som ingår i S&P 500

indexet hamnar på 98 dollar för helåret 2011. Slår prognosen in

blir detta den starkaste siffran någonsin. Samtidigt som ekono-

min visar på styrka har också centralbanken Federal Reserve vi-

Rekommendationer, aktieregioner

sat sig mindre benägen att höja räntan än andra centralbanker.

Sammantaget är drivkrafterna för amerikanska aktier starka. Vi

Aktieregioner Taktisk Neutral

ser även potential för en stärkt dollar framöver, även om det kan

Nordamerika 40% 35%

dröja innan den draghjälpen infinner sig.

Europa 15% 20%

Sverige 30% 25%

Japan 0% 5% Europa – billiga aktier, men flera risker

Tillväxtmarknader 15% 15% Europeiska aktier är billiga. Aktiemarknaden handlas till drygt

Asien Neutral tio årsvinster vilket gör p/e-talet till det lägsta sedan tidigt 90-

Latinamerika Neutral

tal, undantaget kreditkrisen 2008. Men en drivande faktor bak-

Östeuropa Övervikt

om värderingen är tillväxten, och där är förutsättningarna sva-

Källa: Nordea gare i Europa än i flera andra marknader. Vinsterna väntas växa

i långsammare takt än i övriga världen. Tillsammans med ris-

kerna som omger statsskuldsproblematiken gör det att vi tycker

förutsättningarna för aktier ser starkare ut i andra regioner.

Japan – oklara vinstutsikter

Landet har länge dragits med låg tillväxt, svag konsumtion och

en enveten deflation. Detta till trots har japanska företag levere-

rat goda vinster och värderingen av aktiemarknaden är inte sär-

Utveckling sedan årsskiftet, SEK skilt hög. Vi väljer dock att fokusera på andra marknader, där vi

har lättare att hitta värden. Efterspelet till jordbävningen gör att

vi kan förvänta oss stimulativ ekonomisk politik och också en

aktiv politik för att försvaga valutan. Det är positivt för återupp-

byggnaden, men en svagare valuta skulle minska avkastningen

för utländska investerare. Effekterna av jordbävningen gör ock-

så att osäkerheten kring företagsvinsterna framöver blir stor.

Sverige – en stark vinsttrend

Marknaden erbjuder en cyklisk exponering och får stöd av en

god global tillväxt. Vi väntar oss en god rapportsäsong och flera

bolag har redan visat på starka resultat och förvånansvärt goda

Källa: Datastream marginaler. Värderingen är inte heller hög om vi ser till den star-

ka vinsttillväxten som väntas landa på nära 20 procent för 2011.

Marknaden får även stöd av en fördubbling av utdelningarna

från föregående år.

Tillväxtmarknader – hög risk på kort sikt

Stora flöden har drivit mycket av avkastningen under 2011 och året

började med massiva flöden ut ur tillväxtmarknader. Sedan dess

har investerare återigen blivit mer positiva. Värderingen erbjuder

också en rabatt gentemot globala aktier. Långsiktigt är drivkraf-

terna i dessa marknader starka och det finns goda skäl att inves-

tera. Samtidigt finns en rad risker på kortare sikt. Framförallt visar

de största marknaderna på överhettningstendenser och flera cen-

tralbanker slåss mot ett eskalerande inflationsproblem. Ett högre

prisläge sätter även företagens marginaler under press framöver.

Nordea | Aktiemarknadsnytt, maj 2011 6

7.

Globala sektorer

• ÖverviktIT och energi IT och energi våra favoriter i sektorstrategin

IT-sektorn har påverkats av katastrofen i Japan då runt 25 pro-

• Undervikt konsument sällanköp, konsument, cent av världens halvledarproduktion ligger där. Framförallt är

dagligvaror och el, vatten och gas det leveranskedjorna som tagit stryk men vi menar att reaktio-

nerna har varit något överdrivna. Det är också endast enstaka

• Neutral övriga sektorer bolag som rapporterat problem med komponentbrist. Även om

jordbävningen knappast påverkat resultatet för första kvartalet

visar ändå rapporterna, som varit bland de bästa, att sektorn

tjänar bra med pengar. Efterfrågan på IT-utrustning stiger ock-

så och det är mycket möjligt att vi får se vinstuppgraderingar

framöver.

Sektorrekommendationer Energisektorn gynnas naturligtvis av det höga oljepriset och har

hittills i år varit en av de bästa sektorerna. Normalt går också

denna sektor bra när tillväxten, som nu, befinner sig i en ex-

pansionsfas. Samtidigt tror vi inte att det nuvarande oljepriset

avspeglar sig fullt ut i vinstestimaten, framförallt inte om priset

skulle etablera sig över 100 dollar/fatet på lite längre sikt. Kort-

siktigt blir det dessutom svårt att öka produktionen globalt då

en stor del av reservkapaciteten redan tagits i bruk sedan Liby-

ens produktion på 1.7 miljoner fat/dag föll bort under början av

året. Huvudrisken mot sektorn ligger givetvis i det faktum att

Källa: Nordea det höga oljepriset kan bromsa in den ekonomiska tillväxten. Vi

ser dock ännu inga tecken på att detta är på väg att ske.

Undervikta konsumentvaror och el, vatten och gas

Konsument sällanköp drabbas negativt av att både räntorna och

energipriserna stiger, något som urholkar köpkraften hos kon-

sumenterna. Framförallt är det ”big ticket items” som påverkas,

det vill säga bilar, TV-apparater och andra relativt dyra varor.

Även lyxvaror känner av detta. Vidare får sektorn motvind av

stigande insatskostnader (råvarupriserna igen) som är svåra att

Utveckling (SEK)

vältra över på konsumenterna. Vad gäller konsument dagligva-

ror pressas även där lönsamheten av stigande råvarupriser som

är svåra att föra vidare. Detta syns också i vinstrevideringarna,

som stadigt sjunker. Rapporterna för första kvartalet har hittills

också varit något av en besvikelse där bara 40% av bolagen sla-

git förväntningarna mot över 70% för marknaden som helhet

(S&P 500). Värderingen ligger i det övre spannet bland sekto-

rerna men är inte dyr i absoluta tal.

El, vatten och gas har påverkats negativt av katastrofen i Japan,

Källa: Datastream

som har skapat oro i sektorn. En del av den globala elproduk-

tionen kommer från kärnkraft, som fått sig en knäck av olyckan

i Fukushima. Frågetecken kring kärnkraftens vara eller icke

vara samt förmodat ökande investeringsbehov har drabbat ne-

gativt. Vinstrevideringsmässigt har också sektorn haft det tufft

på sistone, och estimaten pekar på att vinsterna sjunker med

10% i jämförelse med 2010. Det är också den minst omtyckta

sektorn med en klar konsensusundervikt vilket innebär att det

krävs många positiva nyheter för att vända trenden, något som

vi inte ser i nuläget.

Nordea | Aktiemarknadsnytt, maj 2011 7

8.

Räntestrategi

• Grekland ställerin betalningarna? Grekland ställer in betalningarna?

Räntemarknaden fokuserar nu på två faktorer. Den ena, infla-

• Sverige står starkt tionen, har överraskat positivt då den är hög, men inte riktigt

så hög som väntat. Den andra faktorn är skuldkrisen i Europa

• Ljuva toner från bolagen stärker krediterna och när Grekland tvingas till skuldnedskrivningar. Att nedskriv-

ningarna kommer tror de flesta på marknaden och kostnaden

för att försäkra ett lån i fem år, på 10 miljoner dollar, till Grek-

land kostar nu 1,3 miljoner dollar årligen. Samtidigt ligger rän-

tan på grekiska tvååriga obligationer på 25 procent vilket inte

skall ses som ett köpläge utan snarare ett ”undvik till varje pris”.

När Grekland väl kryper till korset är frågan om Portugal och

Räntealloikering

Irland kommer efter.

Räntetillgångsslag Taktisk Neutral

Statsobligationer 40% 50% Sverige står starkt

Företagsobligationer (IG) 35% 35% Skuldkrisen väntas dock inte påverka räntemarknaden som

Företagsobligationer (HY) 25% 15% helhet mer än att problemen i de relativt små länderna Irland,

Portugal och Grekland leder till en ökad efterfrågan på obliga-

tioner av allra högsta kvalitet vilket innebär de tyska. Även Sve-

rige har, med sina extremt starka statsfinanser, fått en viss status

som kvalitetsland. Långa svenska obligationer handlas idag un-

der tyska trots att Sverige har en högre inflation och en Riks-

Tvåårsräntor i PIG bank som ligger före ECB i höjningsspåret. Den utvecklingen är

förstås väldigt positiv för den svenska ekonomin som står väl

rustad inför framtiden.

Svenska långräntor har gått bra sista tiden och avkastningen på

index är nu över 1,2 procent. Vår undervikt i korträntor har varit

bra då dessa hitintills endast avkastat runt en halv procent vil-

ket dock inte är att förakta för det tillgångsslag med lägst risk i

investeringsuniverset.

Ljuva toner från bolagen stärker krediterna

Källa: Bloomberg

Från aktiesidan ljuder ljusa tongångar om bolagsrapporterna.

Detta har haft bäring på företagsobligationer och den klart ly-

sande stjärnan har varit high yield-obligationer. Dessa gynnas

dels av starka rapporter från företagen men också av det faktum

att investerare som letar avkastning i högre utsträckning söker

Svenska långräntor faller sig till obligationer med sämre kreditkvalitet och därmed hö-

gre ränta. I USA har high yield avkastat runt 3 procent medan

Europa avkastat nästan det dubbla. I Europa är det framförallt

obligationer längst ner i bankernas kapitalstruktur, förlagslån,

som har gått bra. En anledning är att bankerna stärker sina ba-

lansräkningar och då förbättras utsikterna för de mest riskfyllda

obligationerna.

En särskilt intressant rapport kom från Handelsbanken. Den till

sin natur konservativa banken har säkrat sin finansiering i två år

framåt och pekar på att det kan bli trångt i dörren till investerna

framöver när många europeiska banker behöver stärka sina ba-

Källa: Bloomberg lansräkningar. Det pekar på att det fortarande finns risker i det

europeiska banksystemet och förr eller senare når vi ett läge när

det är dags att ta hem vinsterna inom high yield. Än så länge

ligger vår strategi dock fast och vi vill återigen påpeka att high

yield är ett strategiskt inslag i en diversifierad portfölj.

Nordea | Aktiemarknadsnytt, maj 2011 8

9.

Svensk aktiemarknad

• Överlagstarka rapporter Hektisk månad på Stockholmsbörsen

Det har varit en hektisk månad på Stockholmsbörsen i april.

• Utdelningar och attraktiva värderingar ger Dels har delårsrapporterna för många av börsens bolag publi-

stöd cerats och samtidigt har en stor del av utdelningarna betalats

ut. För att komplicera saken ytterligare har börsen fått leva med

• Omstrukturering av Greklands statsskuld är osäkerheten av effekterna av den japanska jordbävningen och

ett osäkerhetsmoment även oroligheterna i Norra Afrika.

Trots osäkerheten och stora rörelser i enskilda bolag har ändå

temat för månaden varit återhämtning efter den kraftiga ned-

gången i samband med jordbävningen i Japan. OMX Stockholm

Attraktiv värdering och hög direktavkastning har stärkts med cirka 2 procent den gångna månaden. Stock-

holmsbörsen inklusive utdelningar har dock stärkts med strax

OMX Stockholm PI 2010 2011p 2012p

över 4 procent. I maj väntas ytterligare utdelningar betalas ut

Försäljning 2 418 2 569 2 730 och sammantaget väntas direktavkastningen bli cirka 3,5 pro-

Förändring 6,2% 6,3% cent. Avkastningen kan verka låg men det är värt att påminna

Vinst f skatt 308 370 416

Förändring 20,1% 12,4%

om att utdelningar är mycket viktiga för den långsiktiga avkast-

P/E 14,9 13,5 12,0 ningen. Exempelvis är 100 investerade kronor 31 mars 1996 på

Direktavkastning 3,4% 3,6% 4,1% Stockholmsbörsen nu värda 335 kronor. Samma belopp inklu-

sive återinvesterade utdelningar är nu värda 503 kronor. Skill-

Källa: SIX Estimates (miljarder kronor)

naden blir väldigt stor över tiden vilket är värt att ha i åtanke.

Utdelningar och attraktiva värderingar ger stöd

Förutom återhämtningen efter jordbävningen i Japan, som

har lyft alla världens börser, har Stockholmsbörsen också fått

Revideringar av vinst före skatt, –1 mån bränsle av överlag bra rapporter. Av 43 storbolag som hittills har

rapporterat har 28 överraskat positivt (65 procent) och 15 över-

Uppreviderat % Nedreviderat % raskat negativt (35 procent). Den samlade vinsten för de bolag

Haldex 21,6 SAS –39,5 som hittills har rapporterat är 5 procent bättre än väntat. Den

Billerud 10,6 Orc Software –38,6 samlade vinsten väntas öka 28 procent mot samma kvartal ifjol,

Trelleborg 8,9 Transcom –24,2 alltså en stark underliggande vinsttillväxt. För helåret väntas en

Axis 6,2 Husqvarna –17,2

Ericsson 4,6 Nobia –12,5

vinstuppgång på 20 procent vilket bidrar till att driva börsen.

Källa: SIX Estimates En viktig händelse den gångna månaden är att dollarn har fort-

satt att falla kraftigt. Dollarn noteras nu under 6 kronor efter att

ha fallit över 10 procent sedan årsskiftet och hela 5 procent den

gångna månaden. Det är också huvudorsaken till att både försälj-

nings- och vinstprognoserna för helåret har justerats ned något

den gångna månaden trots starka rapporter. Två av bolagen där

vinstprognoserna sänkts mest under månaden, Orc Software och

Vinsterna mot nya toppnivåer

Husqvarna är också klart dollarkänsliga. Samtidigt visar rappor-

terna att svenska exportföretag är mycket skickliga att parera den

starkare kronan. Rörelsemarginalerna är i många fall på toppni-

våer trots den urstarka kronan. Den starka efterfrågan, med Kina

i spetsen, samt strukturellt lägre kostnader efter finanskrisen är

helt enkelt mycket viktigare än den starka kronan. Svenska före-

tag har också levt med valutarörelserna under lång tid och suc-

cessivt flyttat ut produktion och kostnader vilket nu ger effekt.

De starka rapporterna, fortsatt attraktiva värderingar, samt god

likviditet efter de 140 miljarder kronor som betalas ut i utdel-

ningar under våren talar för fortsatt underliggande bra driv-

kraft till börsen framöver. Risker kvarstår dock, framförallt ut-

vecklingen i Grekland på kortare sikt. Räntan på den tvååriga

statsobligationen har nu nått 25 procent vilket indikerar att det

snarare är frågan om när och inte om den utestående statsskul-

den tvingas omstruktureras. Hur det kommer att påverka det

ekonomiska och politiska utvecklingen, samt inte minst börsen

Källa: Datastream är mycket osäkert.

Nordea | Aktiemarknadsnytt, maj 2011 9

Kommentar modellportföljen

Modellportföljensutveckling jämfört med index Utdelningar drar upp avkastningen

Stockholmsbörsen har utvecklats väl den gångna månaden och

1 mån 2011 12 mån är upp med 4,6 procent inklusive utdelningar. Modellportföl-

Modellportföljen 3,5% 4,3% 18,3% jen har hängt med bra, trots en lägre risknivå, och stärkts med

SIX Return 4,0% 3,6% 15,4% lika mycket under samma period. Utdelningarna har varit vik-

tiga under april och står för en stor del av avkastningen. Stock-

holmsbörsen exklusive utdelningar är endast upp 2,8 procent

under samma period.

Bästa sektorn med bred marginal i april har varit informations-

teknologi drivet av Ericsson som rusat med nästan 17 procent

efter en stark rapport. Näst bäst är industrisektorn med en upp-

De fem bästa placeringarna den senaste månaden gång på drygt 2 procent. Det är emellertid utan utdelningar och

flera industribolag har skiljt av utdelningarna under april. Sämsta

Lundin Mining +17,7%

Ericsson B +17,0% sektorn den gångna månaden är teleoperatörerna med –2,4 pro-

Millicom +11,3% cent men också här förklaras det av utdelningar (framförallt Te-

Volvo B +9,5% liasonera). Inklusive utdelningar är sektorn upp drygt 1 procent.

Scania B +9,1%

Förutom utdelningar har månaden kretsat kring delårsrappor-

terna för det första kvartalet där en mängd bolag ur modellport-

följen rapporterat. Glädjande var Ericssons rapport för första

kvartalet där både försäljning och vinst överraskade rejält. Data-

trafiken i operatörernas nät ökar nu explosionsartat vilket driver

ökade investeringar. På sektoranalysen sidan 14 skriver vi mer om

Portföljförändringar i detta nummer hur Ericsson gynnas av investeringarna i telekominfrastruktur.

Denna månad ökar vi vikten i Ericsson med två procentenheter

Nya bolag i portföljen: Hexpol

till 9 procent. En annan rapport som gladde på telekomområdet

var föregående månads nyförvärv Millicom. Med en uppgång på

Bolag som utgår: Nordea

nästan 12 procent är aktien den tredje bästa i portföljen.

Ökad vikt i Hexagon och Volvo

Industrirapporterna har överlag varit mycket starka. Bolagen vi-

sar hög tillväxt och orderingång samtidigt som marginalerna är

på toppnivåer trots den starka kronan som tynger lönsamheten.

Volvo presenterade en stark rapport med en vinst som var klart

Modellportföljen mot OMXS, –3 år bättre än väntat. Volvo höjer också prognoserna för lastvagns-

marknaden i Nordamerika och Europa vilket bådar gott. Vi

höjer vikten med 2 procentenheter till 5 procentenheter denna

månad. I industrisektorn ökar vi också vikten i Hexagon med

två procentenheter till 5 procent. Hexagon rapporterar den 10

maj och vi hoppas att bolaget följer sina kollegor i sektorn och

presenterar en bra rapport.

Hexpol nytt innehav

Vi minskar vikten med 2 procentenheter till 3 procent i Lundin

Mining. Orsaken är att aktien utvecklats mycket starkt på kort

tid drivet av budspekulationer och vi vill ta hem en del av vin-

Källa: Nordea och SIX

sten. På en månad är aktien upp nästan 16 procent. Vi vill dock

inte ta hem hela vinsten då det finns en god sannolikhet för

ett bud på goda kursnivåer framöver. Månadens nytillskott är

verkstadsbolaget Hexpol (se mer sida 12). Bolaget har utvecklats

synnerligen bra de senaste åren, inte minst under krisen 2009.

Utsikterna är goda och värderingen är oförtjänt låg.

Den största förändringen den här månaden är emellertid att vi

plockar ut Nordea efter lång och trogen tjänst. Förändringen är

av teknisk karaktär då kunder med den allt mer populära kapi-

talförsäkringen (NIP) inte kan investera i aktien och vi vill ge

alla investerare samma möjlighet. Läs mer om detta på sida 13.

Nordea | Aktiemarknadsnytt, maj 2011 11

12.

Bolagsanalys: Hexpol

• Bredindustriell exponering Bred industriell exponering

Hexpol är en av världens ledande polymerkoncerner som er-

• Starkt momentum i verksamheten bjuder avancerade gummiblandningar, packningar till platt-

värmeväxlare, hjul i polyuteran, plast och gummimaterial för

• Värderingen fortfarande attraktiv truck- och länkhjulsapplikationer. Bolaget är uppdelat på två

affärsområden, Compounding, som utgör 81 procent av omsätt-

ningen och 87 procent av resultatet, samt Engineered Products

Hexpol mot OMXS-index, –1 år

som utgör 19 procent av omsättningen och 13 procent av resul-

tatet. Verksamheten är spridd över 9 länder där de har 19 pro-

duktionsplatser. Som många av de svenska verkstadsbolagen

befinner sig huvudparten, cirka 95 procent, av kunderna utanför

Sverige. I fjol förvärvades bolagen Elasto Group för produkt-

kompletterings skull och Excel Polymers Group för sin starka

marknadsposition. Tillsammans tillför de båda förvärven Hex-

pol omkring 3 miljarder i årlig försäljning, det vill säga nästan

dubbelt så mycket som bolagets egna omsättning i fjol. Båda bo-

lagen kompletterar Hexpol, men på olika sätt. Elasto är ledande

på termoplastiska elastomerer som bland annat används inom

medicintekniska applikationer. Excel var fram till förvärvet den

största konkurrenten till Hexpols befintliga verksamhet, och

tillförde produktionskapacitet i bland annat Kina, USA, Mexico

samt Storbritannien.

Starkt momentum i verksamheten

Hexpol har utvecklats mycket starkt under de senaste åren och

även under krisåret 2009 klarade sig bolaget förhållandevis

Källa: Datastream

bra. Inte minst visade detta sig när de lyckades parera krisen

lönsamhetsmässigt och inte understeg sitt rörelsemarginalmål

som ligger på 8–10 procent. På sikt finns det goda möjligheter

Kvartalsvis försäljning och marginalutveckling att de kommer att höja sitt marginalmål, inte minst sedan de

relativt uthålligt befunnit sig över högsta målnivån. Vi bedömer

att bolaget kommer att kunna leverera ett starkt resultat trots

att insatsvarorna, främst olja, blivit allt dyrare. Hexpol utveck-

lar många av sina produkter i nära samarbete med sina kunder,

vilket ger dem goda möjligheter att pressa prisökningar vidare i

en högre nivå än många konkurrenter. Priser omförhandlas flera

gånger per år, ibland månadsvis.

Värderingen fortfarande attraktiv

När vi första gången adderade bolaget till modellportföljen un-

der hösten 2009 var Hexpol i mångt och mycket ett hävstångs-

case som stod inför en omvärdering och där värderingsdiskre-

pansen mot sektorskollegorna var mycket kraftig. Skillnaden

Källa: Hexpol, omsättning i miljoner kronor.

har minskat men Hexpol handlas alltjämt till en rabatt på om-

kring 10-12 procent trots stabilitet under krisen, uthålliga margi-

naler väl över deras egna målnivåer och värdeskapande förvärv.

Trenden lär fortsätta det närmaste året och kompletterande för-

Hexpol – prognoser & värdering värv kan inte uteslutas. Att bolaget genom Melker Schörling har

en stabil och långsiktig ägare skapar en god grund att stå på. Vi

2010 2011p 2012p 2013p adderar av ovanstående skäl bolaget till modellportföljen med

Omsättning 3 810 6 409 6 861 7 249 en riktkurs på 185 kronor, innebärande ett p/e på 13,2 på årets

Rörelseresultat 446 695 777 842 prognos och 12 på 2012, en mer rättvis värdering för en pärla

Vinst/aktie 10,4 14 15,4 17 inom verkstadssektorn.

P/E 15,3 11,3 10,3 9,3

EV/EBITDA 14,1 9,1 8,3 7,7

P/S 1,4 0,8 0,7 0,7

Utdelning/aktie 2,96 4,6 5,2 5,6

Källa: Bloomberg

Nordea | Aktiemarknadsnytt, maj 2011 12

13.

Bolagsuppdatering: Nordea

• Nordealämnar av tekniska anledningar Nordea lämnar portföljen av tekniska anledningar

Nordeaaktien har varit en trogen följeslagare i modellportföljen

• Ledande banken i Norden sedan i november 2000 men gör nu sorti med flaggan i topp.

Anledningen är den att aktien inte kan ligga i Nordeas popu-

• Nordic Investment Portfolio lära depåförsäkring, den så kallade Nordic Investment Portfo-

lio (NIP). Detta beror på att aktiebolagslagen inte tillåter att ett

dotterbolag äger aktier i moderbolaget. Försäkringsgivaren för

Nordea mot OMXS-index, –1 år

NIP är nämligen Nordea Life & Pensions Limited. För att ge

alla kunder i Nordea som följer vår framgångsrika modellport-

följ samma förutsättningar så väljer vi därför att exkludera ak-

tien från vår modellportfölj. Aktien kan förvisso ersättas med

ett aktiecertifikat på Nordea eller en warrant, vilket kan vara

ett alternativ för de kunder som ändock vill ha en exponering i

Nordeaaktien och som har en NIP.

Ledande banken i Norden

Vi ser alltjämt positivt på Nordea som en långsiktig placering,

inte minst efter styrkebeskedet som gavs i samband med rap-

porten för första kvartalet. Banken överträffade analytikernas

förväntningar på de flesta punkter, där både tradingnetto och

provisionsnettot glänste mer än räntenettot som var den sva-

gare punkten relativt förväntningarna. Vår bedömning är dock

att banken är den av de som gynnas bäst av stigande styrränta

i Europa av de nordiska bankerna så räntenettot har goda för-

utsättningar att överraska på uppsidan framöver. En annan

glädjande punkt i rapporten var att banken sade sig ta mark-

Källa: Datastream

nadsandelar på företagsmarknaden, ett prioriterat område för

Nordea. Vidare så framkom att banken nu kommer att fokusera

mest på målet för avkastning på eget kapital som ligger på 15

procent. Detta skall bland annat uppnås genom att minska an-

delen riskvägda tillgångar, eller snarare låta dessa ligga kvar på

nuvarande nivåer. Marknaden hade inför rapporten räknat med

en årlig ökningstakt av dessa på 7 procent, något som sanno-

likt kommer att leda till höjda estimat för avkastningen på eget

kapital. En annan nyhet var att banken omorganiserar till tre

affärsområden, Retail Banking, Wholesale Banking samt Wealth

Management för att på så sätt effektivisera kapitalstruktur och

Fakta Nordic Investment Portfolio kostnader. Sammantaget ser vi klart positivt på Nordeaaktien

på både kort och lång sikt och vi hade helst behållit aktien.

Premie 500 000 SEK

Extra insättningar 50 000 SEK

Premieavgift 2,50% Nordic Investment Portfolio

Årlig administrationsavgift 0,80% Nordic Investment Portfolio är en depåförsäkring där handeln

Mer information www.nordea.se sker i en värdepappersdepå hos Nordea Bank AB (publ) men

där ägandet av depån tillhör Nordea Life & Pensions Limited.

Källa: Nordea Däremot är det försäkringstagaren som bestämmer över place-

ringarna och själv står för den finansiella risken. Poängen med

en depåförsäkring är att man ersätter vinstskatten på sina af-

färer mot en avkastningsskatt. Denna förmån innebär dock att

man inte kan göra avdrag för förluster. Depåförsäkring har blivit

oerhört populärt de senaste åren på gund av dess fördelar. I för-

säkringen kan man förutom enskilda aktier handla fonder, obli-

gationer, strukturerade produkter, warranter och certifikat. De-

pån kan innehålla kontanter eller tillgångar noterade i flera av

de stora valutorna. För en långsiktig och aktiv investerare finns

det således många fördelar med en Nordic Investment Portfolio.

Nordea | Aktiemarknadsnytt, maj 2011 13

14.

Sektor: Telekominfrastruktur

Ericssonstabil branschetta Goda tillväxtutsikter för Ericsson

Ericsson, och den bransch bolaget verkar i, visar organisk till-

växt igen. Det är framför allt mobilt bredband som driver tillväx-

ten, och då främst i USA, men behovet av utbyggnad ökar i hela

världen. Hur Ericsson utvecklas visar ganska väl hur sektorn

mår i och med att Ericsson är klart marknadsledande med en

marknadsandel på över 30 procent. Förutom mobilt bredband

bidrar även fortsatt utbyggnad av 2G-utrustning till tillväxten

samt övergången till nya generationers teknologi. Nordea Mar-

kets räknar med en marknadstillväxt på över 10 procent i år.

Organisk tillväxt för Ericsson väntas bli 15 procent för helåret,

Källa: Nordea Markets (uppskattade marknadsandelar, rullande 12

månader)

enligt Nordea Markets.

Enligt Ericsson är det framför allt två trender som ligger bakom

den ökade efterfrågan: 1) ökad datatrafik, 2) samt behovet av att

modernisera nätverken genom att till exempel uppgradera till

basstationer som är strömsnålare och kan hantera olika genera-

tioners teknologi.

Anledningen till att datatrafiken ökar kraftigt är främst, förutom

iPhone och även Android, att operatörerna nu kan generera in-

täkter på datatrafiken. Dessutom har operatörerna gett efter för

konsumenten som vill använda Internet oavsett var kunden be-

finner sig och i en allt större utsträckning.

Ericsson mot OMXS, –1 år

Enligt Ericsson kommer det att finnas 4,2 miljarder mobiltele-

foner och 600 miljoner mobila PC:s och surfplattor år 2016. Det

kan jämföras med 500 miljoner respektive 150 miljoner år 2010.

Den här tillväxten innebär en enorm ökning i datatrafiken som

får till följd att infrastrukturen måste byggas ut, vilket särskilt

gynnar Ericsson kommande år. År 2016 väntas endast 3 procent

av trafiken i näten vara röst, resten data.

Det är fortsatt tuff konkurrens på marknaden, inte minst från de

kinesiska leverantörerna Huawei och ZTE. Det pressar Ericssons

bruttomarginal. En fördel för Ericsson är att Huawei nu har blivit

så stort att fokus har skiftat något från tillväxt till lönsamhet och

kassaflöde. Övriga konkurrenter (ZTE, Nokia Siemens Networks

och Alcatel-Lucent) är dock fortfarande på jakt efter referen-

skunder, vilket innebär låga priser för att få dessa kontrakt.

Operatörernas investeringar i utrustning ökar

Vi bedömer att tillväxten i teleoperatörernas totala investeringar

kommer att vara oförändrad de närmaste två åren men att ande-

len utrustning, där Ericsson verkar, av de totala investeringarna

ökar.

För tillfället är det USA som driver tillväxten inom mobilt bred-

band. AT&T planerar att lansera LTE (4G) i mitten av 2011 och

att utbyggnaden ska vara klar i slutet av 2013, vilket talar för

en fortsatt gynnsam situation för Ericsson. T-Mobile har som

målsättning att ansluta 140 miljoner amerikaner till sitt HSPA+-

nätverk i mitten av 2011. T-Mobile har nyligen lagt ett bud på

AT&T, vilket kan hämma Ericssons tillväxt på sikt. De kom-

mande två åren ser det dock fortsatt starkt ut. Den tredje stora

operatören i USA, Verizon, fortsätter också sina investeringar i

LTE. Vad beträffar Kina har de två största operatörerna China

Mobile och China Unicom nyligen höjt sina investeringsplaner

för innevarande och nästa år. Ericsson är en stor leverantör till

dessa både operatörer.

Nordea | Aktiemarknadsnytt, maj 2011 14

15.

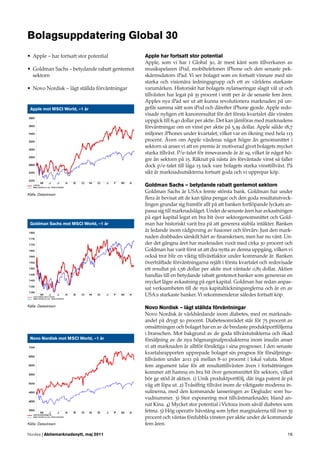

Global 30

Sektor/Bolag Land Förändring Förändring P/E Rekom. 12 mån

1 mån 12 mån 2011E* riktkurs

Energi 1,0 % 20,2 %

ENI USA 2,0 % 6,8 % 7,8 Köp 20,00 EUR

Exxon Mobil USA 3,9 % 9,8 % 10,1 Starkt köp 103,00 USD

Subsea 7 Norge –5,0 % 20,1 % 22,1 Köp 165,00 NOK

Material 3,0 % 15,0 %

BHP Billiton Storbritannien 0,5 % 24,6 % 10,2 Behåll 27,00 GBP

POSCO USA –4,4 % –1,7 % 9,1 Köp 570000 KRW

Industrivaror och -tjänster 2,6 % 11,4 %

A.P. Møller-Mærsk Danmark 2,9 % 7,1 % 8,5 Köp 60000 DKK

Caterpillar USA 2,0 % 69,5 % 17,5 Köp 142,00 USD

FLSmidth Danmark 0,1 % 5,6 % 15,0 Köp 560,00 DKK

Scania Sverige 4,7 % 21,3 % 12,3 Starkt köp 196,00 SEK

Sällanköpsvaror och -tjänster 4,3 % 10,7 %

BMW Tyskland 6,3 % 75,2 % 11,2 Starkt köp 70,00 EUR

Coach USA 13,5 % 43,3 % 20,7 Starkt köp 67,00 USD

Nokian Renkaat Finland 13,9 % 97,6 % 17,3 Köp 37,50 EUR

Dagligvaror 4,6 % 8,6 %

CVS Caremark USA 3,6 % –1,9 % 13,1 Starkt köp 38,00 USD

Heineken Holland 4,9 % 15,8 % 14,0 Köp 45,00 DKK

Marine Harvest Norge –0,4 % 26,8 % 8,3 Köp 7,20 NOK

Hälsovård 6,1 % 7,6 %

Bayer Tyskland 4,4 % 21,7 % 11,0 Köp 62,00 EUR

Novo Nordisk Danmark –3,0 % 39,5 % 22,1 Starkt köp 785,00 DKK

Thermo Fisher Scientific USA 7,2 % 8,5 % 14,6 Starkt köp 76,00 USD

Finans 0,9 % –2,2 %

Castellum Sverige 2,3 % 43,1 % 15,3 Behåll 94,00 SEK

Citigroup USA 3,1 % 5,0 % 11,0 Köp 6,00 USD

Goldman Sachs USA –5,8 % 4,0 % 9,8 Köp 176,00 USD

Sampo Finland –0,8 % 22,7 % 10,6 Behåll 24,00 EUR

Travelers Cos USA 6,0 % 24,7 % 9,7 Starkt köp 72,00 USD

Informationsteknik 2,7 % 5,0 %

Apple USA 1,6 % 34,1 % 14,2 Starkt köp 440,00 USD

Hewlett-Packard USA –1,5 % –22,3 % 7,7 Starkt köp 59,00 USD

IBM USA 3,8 % 32,2 % 12,9 Köp 196,00 USD

Tieto Finland –2,3 % –19,6 % 11,0 Starkt köp 17,00 EUR

Telekomoperatörer 0,7 % 14,8 %

Telenor Norge –0,2 % 8,2 % 12,0 Starkt köp 116,00 NOK

Tele2 Sverige 4,1 % 26,0 % 14,1 Köp 163,00 SEK

Kraftförsörjning 2,4 % 0,0 %

NextEra Energy USA 1,1 % 8,7 % 12,7 Köp 62,00 USD

Källa: Nordea, Bloomberg samt S&P

Nordea | Aktiemarknadsnytt, maj 2011 15

16.

Bolagsuppdatering Global 30

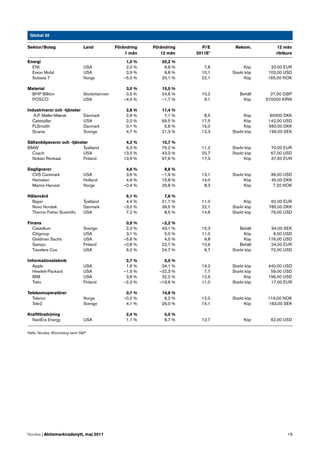

•Apple – har fortsatt stor potential Apple har fortsatt stor potential

Apple, som vi har i Global 30, är mest känt som tillverkaren av

• Goldman Sachs – betydande rabatt gentemot musikspelaren iPod, mobiltelefonen iPhone och den senaste pek-

sektorn skärmsdatorn iPad. Vi ser bolaget som en fortsatt vinnare med sin

starka och visionära ledningsgrupp och ett av världens starkaste

• Novo Nordisk – lågt ställda förväntningar varumärken. Historiskt har bolagets nylanseringar slagit väl ut och

tillväxten har legat på 35 procent i snitt per år de senaste fem åren.

Apples nya iPad ser ut att kunna revolutionera marknaden på un-

Apple mot MSCI World, –1 år gefär samma sätt som iPod och därefter iPhone gjorde. Apple redo-

visade nyligen ett kanonresultat för det första kvartalet där vinsten

uppgick till 6,40 dollar per aktie. Det kan jämföras med marknadens

förväntningar om en vinst per aktie på 5,39 dollar. Apple sålde 18,7

miljoner iPhones under kvartalet, vilket var en ökning med hela 113

procent. Även om Apple värderas något högre än genomsnittet i

sektorn så anser vi att en premie är motiverad givet bolagets mycket

starka tillväxt. P/e-talet för innevarande år är 19, vilket är något hö-

gre än sektorn på 15. Räknat på nästa års förväntade vinst så faller

dock p/e-talet till låga 13 tack vare bolagets starka vinsttillväxt. På

sikt är marknadsutsikterna fortsatt goda och vi upprepar köp.

Goldman Sachs – betydande rabatt gentemot sektorn

Goldman Sachs är USA:s femte största bank. Goldman har under

Källa: Datastream

flera år bevisat att de kan tjäna pengar och den goda resultatutveck-

lingen grundar sig framför allt på att banken fortlöpande lyckats an-

passa sig till marknadsläget. Under de senaste åren har avkastningen

på eget kapital legat en bra bit över sektorgenomsnittet och Gold-

Goldman Sachs mot MSCI World, –1 år man har historiskt varit bra på att generera stabila intäkter. Banken

är ledande inom rådgivning av fusioner och förvärv. Just den mark-

naden drabbades särskilt hårt av finanskrisen, men har nu vänt. Un-

der det gångna året har marknaden vuxit med cirka 30 procent och

Goldman har varit först ut att dra nytta av denna uppgång, vilken vi

också tror blir en viktig tillväxtfaktor under kommande år. Banken

överträffade förväntningarna rejält i första kvartalet och redovisade

ett resultat på 1,56 dollar per aktie mot väntade 0,81 dollar. Aktien

handlas till en betydande rabatt gentemot banker som genererar en

mycket lägre avkastning på eget kapital. Goldman har redan anpas-

sat verksamheten till de nya kapitaltäckningsreglerna och är en av

USA:s starkaste banker. Vi rekommenderar således fortsatt köp.

Källa: Datastream Novo Nordisk – lågt ställda förväntningar

Novo Nordisk är världsledande inom diabetes, med en marknads-

andel på drygt 50 procent. Diabetesområdet står för 75 procent av

omsättningen och bolaget har en av de bredaste produktportföljerna

i branschen. Mot bakgrund av de goda tillväxtutsikterna och ökad

Novo Nordisk mot MSCI World, –1 år försäljning av de nya högmarginalprodukterna inom insulin anser

vi att marknaden är alltför försiktiga i sina prognoser. I den senaste

kvartalsrapporten upprepade bolaget sin prognos för försäljnings-

tillväxten under 2011 på mellan 8-10 procent i lokal valuta. Minst

fem argument talar för att resultattillväxten även i fortsättningen

kommer att hamna en bra bit över genomsnittet för sektorn, vilket

bör ge stöd åt aktien. 1) Unik produktportfölj, där inga patent är på

väg att löpa ut. 2) Tvåsiffrig tillväxt inom de viktigaste moderna in-

sulinerna, med den kommande lanseringen av Degludec som hu-

vudnummer. 3) Stor exponering mot tillväxtmarknader, bland an-

nat Kina. 4) Mycket stor potential i Victoza inom såväl diabetes som

fetma. 5) Hög operativ hävstång som lyfter marginalerna till över 35

procent och väntas fördubbla vinsten per aktie under de kommande

Källa: Datastream fem åren.

Nordea | Aktiemarknadsnytt, maj 2011 16

17.

Tema: Vår investeringsprocess– från ax till limpa

Exempel på riskkontrollerade 6-årsportföljer Helhetsgrepp för rådgivningen

Nya Aktiemarknadsnytt tar avstamp i ett brett och globalt per-

HORISONT spektiv, för att sedan steg för steg kliva ned till specifika mark-

nader som i sin tur omsätts till konkreta placeringsstrategier.

Låg risk

Vår investeringsprocess är vad man kallar ”top down”, där vi

initialt gör en global konjunktur- och marknadsanalys som ut-

mynnar i en syn på tillgångsslagen i förhållande till varandra.

När den biten är på plats går vi vidare till nästa steg och drar

slutsatser för aktieregioner, globala aktiesektorer samt olika

ränteplaceringar. I praktiken kan dessa marknadsstrategier ex-

0% 40% 80%

empelvis tillämpas genom placeringar i fonder, certifikat eller

enskilda aktier. För den sistnämnda kategorin är affärsstödet i

Aktiemarknadsnytt koncentrerat till den svenska aktiemarkna-

den genom ”Modellportföljen”, men även internationella aktier

Mellanrisk ges stöd genom listan ”Global 30”.

Aktiemarknadsnytts rekommendationer baseras på vår taktiska

syn och styrs av fundamental analys och löpande marknadshän-

delser. Tidsperspektivet är vanligtvis 1-12 månader. Men denna

taktiska syn har sitt ursprung i en grundstrategi som bygger på

hög riskjusterad avkastning, vilket i sin tur uppnås genom risk-

–10% 46% 109% spridning – eller diversifiering.

Vi kommer först att beskriva logiken bakom vår grundstrategi

– eller den strategiska allokeringen som den ibland kallas. När

grunden är lagd återvänder vi till investeringsprocessen för den

Hög risk marknadsdrivna, taktiska rådgivningen som resulterar i rekom-

mendationerna i Aktiemarknadsnytt.

Strategisk allokering – riskkontrollerade portföljer

Grundstrategin handlar om att skapa förutsättningar för en så

hög långsiktig riskjusterad avkastning som möjligt. Givet en

specifik risknivå är vårt jobb att skapa förutsättningar för så

–20% 51% 134% hög avkastning som möjligt. Framgångsrik förmögenhetsför-

valtning handlar om att undvika förlorarna snarare än att alltid

Källa: Nordea pricka in de absoluta vinnarna – därför är riskkontrollen central

i den strategiska allokeringen.

För att konkretisera risken har vi valt att definiera den som mi-

nimumavkastning vid slutet av placeringshorisonten. I våra be-

räkningar är sannolikheten att det faktiskt blir bättre än så hela

95 procent, det vill säga bättre än – 10 procent i exemplet. Be-

räkningarna bygger på en avancerad statistisk modell och utgår

från historisk och förväntad avkastning, tillgångsslagens risk

och samvariation, samt placeringshorisont.

För respektive modellportfölj visar vi också den förväntade och

maximala avkastningen, + 46 respektive + 109 procent i exem-

plet. Alla siffror representerar avkastningen vid placeringshori-

sontens slut. Med utgångspunkt från vilken risk man är beredd

att ta, kan vi räkna fram de optimala fördelningarna mellan till-

gångsslagen. I exemplet ovan resulterade det i 55 procent aktier,

30 procent långa räntor och 15 procent korta räntor. Inom res-

pektive tillgångsklass bör man dessutom ha en bra spridning

mellan olika marknader, för att i slutänden kunna maximera den

riskjusterade avkastningen. Dessa strategiska vikter utgör själva

grundstrategin och betecknas i Aktiemarknadsnytt ”Neutral”.

Nordea | Aktiemarknadsnytt, maj 2011 17

18.

Exempel på taktiskallokering, tillgångar Taktisk rådgivning – aktivitet som lönar sig

De flesta av oss vill även vara aktiva över placeringshorisonten.

Därför fokuserar Aktiemarknadsnytt på de taktiska rekommen-

dationerna, vilka speglar vår marknadssyn och baseras på mark-

nadens kortsiktiga svängningar och händelser. Man ska komma

ihåg att de taktiska portföljerna och rekommendationerna alltid

utgår från de strategiska fördelningarna enligt strukturen ovan,

men beroende på säkerheten i våra marknadsbedömningar kan

vi ta ut svängningarna mer eller mindre. För att inte äventyra

Källa: Nordea

våra överordnade riskmål använder vi oss av begränsningar i

de taktiska avvikelserna. Mellan de breda tillgångsslagen kan

vi avvika +/- 15 procentenheter jämfört med den strategiska al-

lokeringen/neutralläget. Mellan aktieregionerna kan avvikelsen

uppgå till +/- 20 procentenheter, likaså för de olika placering-

arna inom kategorin ”Långa räntor”.

Hur går vi då tillväga när vi formar vår marknadssyn och be-

stämmer de taktiska portföljerna och rekommendationerna? Till

att börja med har Nordeas stora analysresurser bidragit till att

vi konsekvent har lyckats överträffa våra jämförelseindex sedan

starten för sju år sedan. I vår nordiska enhet är vi sammanlagt

Exempel på taktisk allokering, aktieregioner

drygt 40 analytiker och strateger som bedömer de finansiella

marknaderna. Utöver det har vi tillgång till bankens makroeko-

nomer och stora förvaltningsorganisation. Men framför allt har

vi en disciplinerad och strukturerad investeringsprocess.

Ni kommer att bli mer bekanta med faktorer som är viktiga för

investeringsbesluten i Aktiemarknadsnytts olika avsnitt, men

för i synnerhet allokeringsbesluten, aktieregioner och globala

sektorer är konjunkturanalysen central. Det handlar däremot

inte huruvida BNP-tillväxten blir 3,2 eller 3,5 procent, utan sna-

Källa: Nordea rare om var vi befinner oss i konjunkturcykeln, var företagen

befinner sig i affärscykeln och vilka faktorer som vi bedömer att

marknaden fokuserar på. När konjunkturanalysen är avklarad

gör vi en bedömning av vinstutsikterna för företagen. I slutän-

den är det vinsterna som styr börsen och därför lägger vi en

hel del krut där. För att en marknad sedan ska kunna kvala in

som en övervikt i våra portföljer behöver vi också ställa dessa

faktorer i relation till hur marknaden värderar de underliggande

bolagen eller regionerna.

Aktiestrategin – bottom up ger resultat

Vår analysprocess för den svenska modellportföljen är en så

kallad bottom-up process. Detta innebär att vi studerar bolagens

egna förutsättningar först och därefter sätter dem i ett perspektiv

till omvärlden, snarare än tvärt om (top-down). Detta innebär

också att vår sektorfördelning (10 sektorer) mer blir en följd av de

bolagsval vi gör. Modellportföljen, som slagit index varje år se-

dan 2004, är tänkt att ge dig som kund en väldiversifierad svensk

aktieportfölj och som i möjligaste mån bör följas så nära som

möjligt för att uppnå samma egenskaper. Under många år har vi

även kunnat leverera en lägre risk mätt som standardavvikelse

och betavärde. Den svenska modellportföljen är tänkt att vara

ett komplement eller en ersättning till en svensk aktiefond, men

som kräver att man tar en aktiv roll, själv eller tillsammans med

sin rådgivare eller mäklare. Vår internationella aktielista, Global

30, följer samma grundprincip men sätts samman tillsammans

med våra nordiska kollegor. Global 30 är sektorneutral, vilket

inte modellportföljen är. I Nordea finns det ett 15-tal aktiestrate-

ger som löpande följer de finansiella marknaderna. Förändringar

i modellportföljen och Global 30 görs löpande, men uppdateras i

vårt veckobrev samt i denna publikation månadsvis.

Nordea | Aktiemarknadsnytt, maj 2011 18

19.

DISCLAIMER • Standard and Poor’s, eller

• andra namngivna källor.

Ursprunget till denna publikation eller rapport

I den mån denna publikation eller rapport baseras på eller innehåller information

Om Investment Strategy & Advice som härrör från andra källor (”andra källor”) än Investment Strategy & Advice (”ex-

Investment Strategy & Advice ger råd till privatkunder samt små och medelstora tern information”), har Investment Strategy & Advice bedömt de andra källorna

företag i Nordea avseende investeringsstrategier och allmänna investeringsråd. som tillförlitliga, men varken bolag i Nordeakoncernen, Nordea Markets, Standard

Rådgivningen omfattar tillgångsallokering liksom investeringsråd i svenska, nord- & Poor’s eller andra med koppling till dessa bolag kan garantera att den externa

iska och internationella aktier och räntepapper samt andra värdepapper. För att till- informationen är korrekt, giltig eller fullständig.

handahålla bästa möjliga rådgivning har vi samlat all analys- och strategikompetens Tolkningen av omdömen eller rekommendationer, såsom köp eller sälj eller lik-

i en enhet – Investment Strategy & Advice. nande uttryck, kan variera till exempel mot bakgrund av källa eller typ av instrument

Investment Strategy & Advice består av Strategic Investment Advice, Equity Ad- och en definition finns därför, där det är lämpligt, i analysmaterialet eller på hemsi-

vice & Fixed Income Advice. dan för varje namngiven källa. Information om struktur, tidshorisont och distribution

etc. av rekommendationerna från Standard & Poor’s finns på http://www.nordea.

Viktig information dk/sitemod/upload/Root/www.nordea.com-DK/SAM_equity/SAM_Discloser/SP-

Denna publikation eller rapport kommer från StarDistribution.PDF. Information om struktur, tidshorisont och distribution etc. av

rekommendationerna från Nordea Markets finns på www.nordea.com/MiFID.

Nordea Bank AB (publ)

Nordea Bank Danmark A/S

Ansvarsfriskrivning

Nordea Bank Finland Plc och

Varken Nordeakoncernen, Nordea Markets, Standard & Poor’s eller dem närstå-

Nordea Bank Norge ASA (tillsammans ”Koncernbolagen”)

ende eller andra personer påtar sig något som helst ansvar för eventuell skada,

Koncernens bolag övervakas av finanstillsynsmyndigheterna i sina respektive

direkt eller indirekt och oavsett hur denna uppstått, som uppkommer genom an-

hemländer.

vändningen av denna publikation eller rapport eller innehållet i densamma eller på

annat sätt i samband därmed.

Innehållet i denna publikation eller rapport

Denna publikation eller rapport har enbart utarbetats av Investment Strategy & Advice.

Riskinformation

Åsikter eller förslag från Investment Strategy & Advice kan avvika från rekommen-

Risken för att investera i vissa finansiella instrument, inbegripet de som nämns i

dationer eller yttranden som lagts fram av Nordea Markets (en enhet inom koncer-

detta dokument är generellt hög, eftersom deras marknadsvärde är utsatt för en

nens företag) eller andra enheter, avdelningar eller bolag inom Nordeakoncernen

mängd olika faktorer såsom de operativa och finansiella villkoren i det aktuella fö-

eller från Standard & Poor’s. Detta kan exempelvis bero på olikheter i tidsperspektiv,

retaget/emittenten, framtida tillväxt, ändrade räntor, den ekonomiska och politiska

metod, sammanhang, riskuppfattning, portföljhänseende eller andra faktorer.

miljön, valutakurser, förändringar i kreditrating, likviditeten på marknaden, föränd-

Omdömen, riktkurser och beräkningar bygger på en eller flera värderingsmodeller,

ringar i marknadsläget etc. I händelse av ett företags/emittents insolvens eller lik-

exempelvis kassaflödesanalys, användning av nyckeltal, beteendebaserade tekniska

nande kan det uppstå perioder där de finansiella instrumenten som emitterats av

analyser av underliggande marknadsrörelser, jämte hänsyn till marknadsläget, ränte-

företaget/emittenten inte kan handlas. För placeringar och finansiella instrument

och valutaprognoser samt tidshorisonten. De huvudantaganden som ligger till grund för

noterade i en annan valuta än den som investeraren placerar i, kan valutakursför-

prognoser, riktkurser och uppskattningar i analyser som citerats eller återgivits återfinns

ändringar påverka investeringens värde positivt eller negativt, kurs eller intäkter ne-

i analysmaterialet från de namngivna källorna. Publiceringsdatum framgår av det ana-

gativt sett utifrån investerarens synvinkel. Historisk utveckling är inte någon garanti

lysmaterial som citerats eller återgivits. Omdömen och prognoser kan justeras i senare

för framtida avkastning. Prognoser om framtida resultat baseras på antaganden

versioner av publikationen eller rapporten, förutsatt att det aktuella bolaget eller emit-

som kanske inte förverkligas. Vid placeringar i finansiella instrument, kan investera-

tenten behandlas på nytt i sådana senare versioner av publikationen eller rapporten.

ren förlora hela eller delar av kapitalbeloppet.

Denna publikation eller rapport har inte granskats av någon emittent som nämns

i publikationen eller rapporten innan den publicerades.

Intressekonflikter

Företag i Nordeakoncernen, dotterbolag eller medarbetare i företagen i Norde-

Giltigheten av denna publikation eller rapport

akoncernen kan utföra tjänster för, åta sig uppdrag från, inneha långa eller korta

Samtliga omdömen och uppskattningar i denna publikation eller rapport har, oav-

positioner i eller på annat sätt vara intresserad av investeringar (inklusive derivat) i

sett källa, angivits i god tro och är eventuellt endast giltiga vid den tidpunkt då

något företag som nämns i publikationen eller rapporten.

publikationen eller rapporten offentliggörs och kan ändras utan förvarning.

För att begränsa möjliga intressekonflikter och motverka missbruk av insiderkun-

skap, är rådgivare och strateger i Investment Strategy & Advice föremål för interna

Inte individuell placerings- eller skatterådgivning

regler för etik, hantering av insiderinformation, hantering av opublicerat analysma-

Denna publikation eller rapport är endast avsedd att ge allmän och inledande in-

terial, kontakt med andra enheter i respektive koncernbolag och handel för egen

formation till investerare och skall inte tolkas som den enda grunden för eventuella

räkning. De interna reglerna har upprättats i enlighet med tillämpad lagstiftning och

investeringsbeslut. Denna publikation eller rapport har utarbetats av Investment

aktuella branschnormer. Syftet med interna regler är till exempel att säkerställa att

Strategy & Advice som allmän information för privat bruk för investerare till vilka

ingen rådgivare eller strateg missbrukar, eller låter någon annan missbruka, konfi-

denna publikation eller rapport har delats ut, men är inte tänkt som en personlig

dentiell information. Det är Investment Strategy & Advice’s policy att det inte skall

rekommendation om finansiella instrument eller strategier och innehåller alltså inte

finnas någon koppling mellan aktiviteter på kapitalmarknaden och enskilda rådgi-

individuellt anpassade råd. Inte heller tar den hänsyn till mottagarens ekonomi, be-

vares eller strategers ersättning. Koncernens bolag är medlemmar i lokala fond-

fintliga tillgångar eller skulder, kunskaper om och erfarenhet av placeringar, place-

handlarföreningarna i varje land där koncernens företag har sina huvudkontor. De

ringarnas syfte och tidshorisont eller riskprofil och preferenser. Investeraren måste

interna regler som har tagits fram överensstämmer med fondhandlarföreningarnas

särskilt se till lämpligheten av sin investering när det gäller hans eller hennes eko-

förslag. Materialet har färdigställts under beaktande av Nordeas riktlinjer för intres-

nomiska och skattemässiga situation och investeringar. Investeraren bär alla risker

sekonflikter, som finns på www.nordea.com/MiFID

för förluster i samband med en investering.

Viktig information om analysmaterialet finns på: http://www.nordea.dk/sitemod/

Innan mottagaren fattar beslut baserat på information i denna publikation eller

upload/Root/www.nordea.com%20-%20dk/SAM_equity/SAM_Discloser/SP-

rapport rekommenderas att han eller hon konsulterar sin finansiella rådgivare.

StarDistribution.PDF

Informationen i denna publikation eller rapport skall inte betraktas som råd om

de skattemässiga konsekvenserna av att göra någon särskilt investeringsbeslut.

Distribution

Varje investerare skall göra sin egen bedömning av skatte- och andra ekonomiska

Värdepappren som avses i denna publikation eller rapport säljs eventuellt inte i alla

konsekvenser av sin investering.

länder. Investeringsanalysen är inte avsedd för eller får distribueras till privatkunder

i Storbritannien eller USA.

Källor

Denna publikation eller rapport kan delas ut av Nordea Bank Luxembourg SA,

Denna publikation eller rapport kan baseras på och innehålla information såsom omdö-

562, rue de Neudorf, L-2015 Luxemburg, som är under tillsyn av kommissionen de

men, rekommendationer, uppskattningar, riktkurser och värderingar som kommer från:

Surveillance du Secteur Financier, www.cssf.lu.

• Investment Strategy & Advice strateger eller representanter, Denna publikation eller rapport får inte mekaniskt dupliceras, kopieras eller på

• offentligt tillgänglig information, annat sätt återges, helt eller delvis, i enlighet med tillämplig upphovsrättslagstiftning.

• information från andra enheter av koncernens bolag eller andra bolag i Nordea- Uppgifter om Investment Strategy & Advice’s rådgivares och strategers innehav

koncernen, i de rekommenderade bolagen finns på: http://www.nordea.se/sitemod/upload/

• Nordea Markets, root/www_nordea_se/privat/spara_placera/filer/innehav.pdf

Nordea Bank AB (publ) Nordea Bank Danmark A/S Nordea Bank Finland Plc Nordea Bank Norge ASA

Smålandsgatan 17 3 Strandgade (PO Box 850) 27A Flemingsgatan, Helsingfors 17 Middelthuns gate

SE-105 71 Stockholm DK-0900 Copenhagen C FI-00020 Nordea N-0107 Oslo

Sweden Denmark Finland Norway

Tel: +46 8 614 7000 Tel: +45 3333 3333 Tel: +358 9 1651 Tel: +47 2248 5000

Fax: +46 8 534 911 60 Fax: +45 3333 1520 Fax: +358 9 165 59710 Fax: +47 2256 8650

Reg.no. 516406-0120 Reg.no.2649 5903 Reg.no. 399.326 Reg.no.983 952 291

Stockholm Copenhagen Helsingfors Oslo

Nordea | Aktiemarknadsnytt, maj 2011 19

![Curs ICES "Xarxes socials i policia" [Edició abril/maig 2015]](https://cdn.slidesharecdn.com/ss_thumbnails/xarxes-socials-i-policia-abril-maig-2015-150508100848-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)