Download to read offline

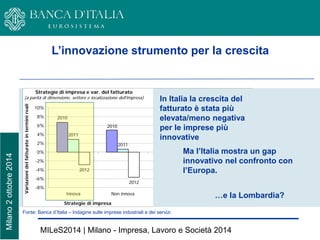

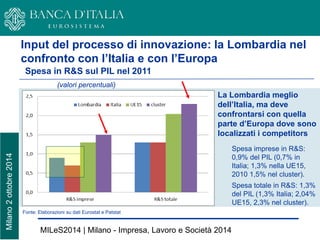

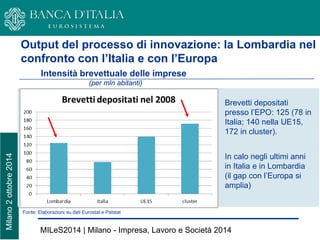

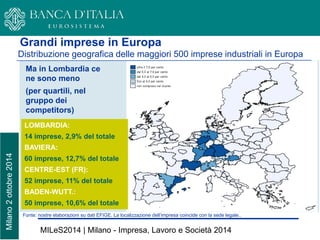

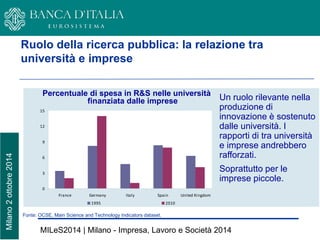

Il documento analizza l'innovazione in Lombardia come strumento per la crescita economica, evidenziando che la regione ha un gap innovativo rispetto all'Europa, principalmente a causa della specializzazione settoriale e della dimensione ridotta delle imprese. Si sottolinea l'importanza della relazione tra università e imprese per il trasferimento tecnologico e si raccomanda di rafforzare questo legame per migliorare la capacità innovativa delle piccole aziende. In conclusione, anche se le grandi imprese lombarde mostrano attitudine all'innovazione simile a quelle europee, sono meno numerose.