Recommended

PDF

PPTX

図書館情報学の研究・教育の国際動向:iSchoolを中心に(古賀崇)

PDF

有声阻害重子音の音声実現における地域差に関する予備的分析

PDF

PDF

PDF

PDF

PDF

【パネルディスカッション-2】「北九州のオープンデータ事情」(2015-06-24 オープンデータ自治体サミット)

PDF

モヤLT_1945年7月~1945年8月:阿南惟幾と終戦の決断

PDF

地域福祉の視点から考える沖縄共同店の新たな展開 金城弘樹

PDF

ワンクリックデプロイ 〜いつまで手でデプロイしてるんですか〜 #devsumiA

ODP

Strategy パターンと開放/閉鎖原則に見るデザインパターンの有用性

PDF

学研 2020年までの教育コンテンツプラットフォーム戦略

PDF

PDF

PDF

2014 コープ九州 次世代リーダー研修 「協同の源流 共同売店」

PPTX

making an magazine with XP-practices

PDF

【分科会2】「スマホアプリで地域活性化~横須賀市編~」(2015-06-24 オープンデータ自治体サミット)

PDF

PDF

落とし穴をファシリテートしよう! - XP祭り2015LT祭り #xpjug

PDF

120903【広告費半分でもgoogle playで勝つ方法】

PDF

クリック率が2倍になるバナー作成テクニック講座&ワークショップ

PDF

121009【google playグローバル攻略方法 各国ランキング上位に入るために】

PPT

タイガーキッズ・アカデミー ご協力のお願い 20130809

PDF

Photoshopでバナー "いい感じ" に制作せよ!

PDF

PDF

PDF

PPTX

PDF

More Related Content

PDF

PPTX

図書館情報学の研究・教育の国際動向:iSchoolを中心に(古賀崇)

PDF

有声阻害重子音の音声実現における地域差に関する予備的分析

PDF

PDF

PDF

PDF

PDF

【パネルディスカッション-2】「北九州のオープンデータ事情」(2015-06-24 オープンデータ自治体サミット)

Viewers also liked

PDF

モヤLT_1945年7月~1945年8月:阿南惟幾と終戦の決断

PDF

地域福祉の視点から考える沖縄共同店の新たな展開 金城弘樹

PDF

ワンクリックデプロイ 〜いつまで手でデプロイしてるんですか〜 #devsumiA

ODP

Strategy パターンと開放/閉鎖原則に見るデザインパターンの有用性

PDF

学研 2020年までの教育コンテンツプラットフォーム戦略

PDF

PDF

PDF

2014 コープ九州 次世代リーダー研修 「協同の源流 共同売店」

PPTX

making an magazine with XP-practices

PDF

【分科会2】「スマホアプリで地域活性化~横須賀市編~」(2015-06-24 オープンデータ自治体サミット)

PDF

PDF

落とし穴をファシリテートしよう! - XP祭り2015LT祭り #xpjug

PDF

120903【広告費半分でもgoogle playで勝つ方法】

PDF

クリック率が2倍になるバナー作成テクニック講座&ワークショップ

PDF

121009【google playグローバル攻略方法 各国ランキング上位に入るために】

PPT

タイガーキッズ・アカデミー ご協力のお願い 20130809

PDF

Photoshopでバナー "いい感じ" に制作せよ!

PDF

PDF

PDF

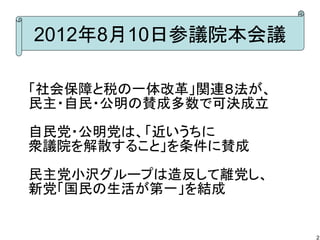

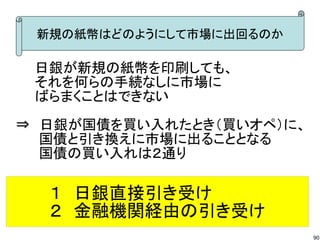

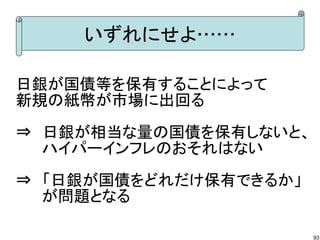

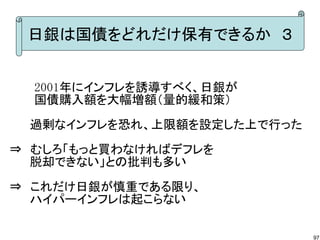

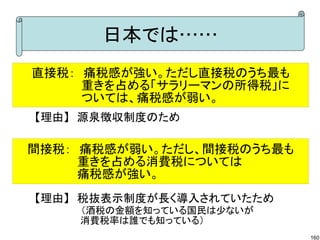

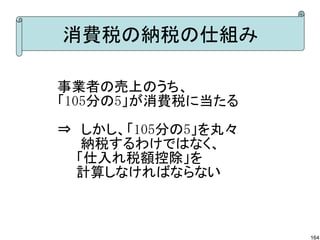

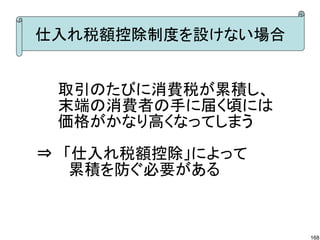

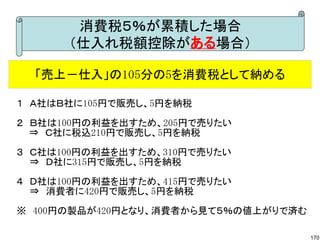

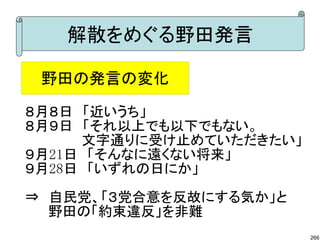

Similar to モヤLT_野田佳彦と消費増税

PPTX

PDF

PPTX

PDF

PDF

Macromill Daily インターネットによる世論観測実験 -有権者のセンチメントをどう測るか(マクロミル総研、2010年)

PDF

国会議事録を本気で読んでみた その3 2014年6月09日参議院決算委員会

PPTX

More from Norihiko Matsumoto

PDF

1929年7月~1931年9月:浜口雄幸と金解禁(130916更新)

PPTX

PDF

PPT

第3回モヤLT_まっつん_サルでも分かる「企業買収」

PDF

201705 lovers newsletter_vol14

PDF

PPT

PPT

PDF

PPT

PPT

PPT

PPT

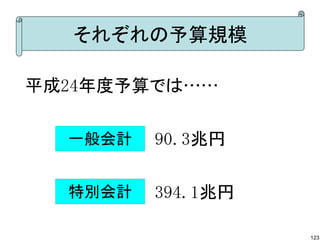

PDF

PDF

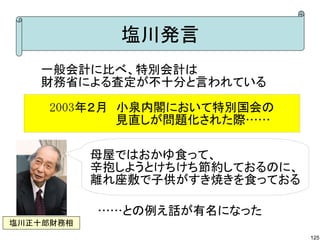

モヤLT_マニモト_ピル - 行け、愛のために -

PDF

PDF

PDF

PPT

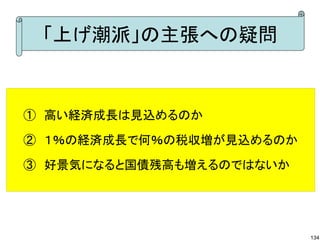

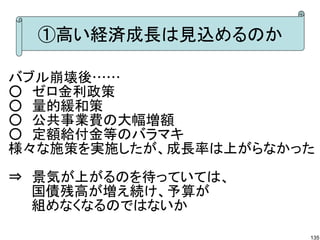

PDF