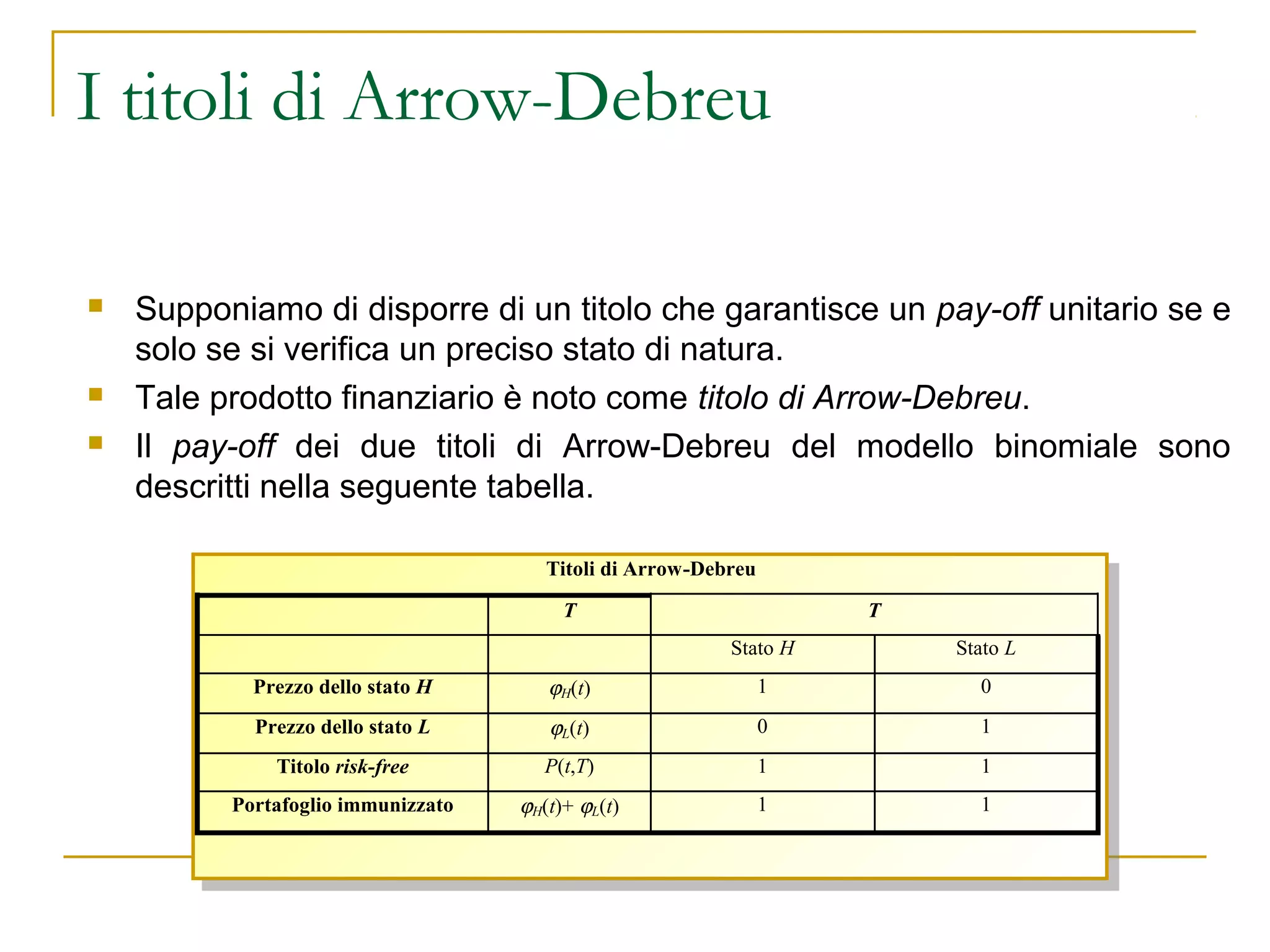

Downloaded 69 times

![Il modello Binomiale

Il portafoglio è quindi privo di rischio per cui, al fine di evitare

possibilità di arbitraggio, il suo rendimento deve eguagliare il tasso

di rendimento risk-free.

Questo implica che il valore scontato del portafoglio in uno dei due

stati del mondo futuri deve eguagliare il valore attuale oggi, ovvero

S0 ∆ − f = ( S0 u∆ − f u ) e − rT ⇒ f = S0 ∆ − ( S0 u∆ − f u ) e − rT

sostituendo ∆...

sostituendo ∆...

f =e

− rT

[ pf u + (1 − p) f d ]

dove

e rT − d

p=

u−d](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-15-2048.jpg)

![Il modello Binomiale: Un Esempio Numerico

Su = 5.630

Opzione CALL su ENEL

fu = 0.630

Data Valutazione

8/11/2003

Consegna

19/11/2003

S = 5.414

Strike

= 5.00

f = 0.432

S

= 5.414

Var% giornaliera

= 1.18%

tasso risk free

~ 1%

Sd = 5.2

fd = 0.2

Variazione a scadenza stimata al 4%

∆t = 11/365 ~ 0.03

e rT − d e0.01⋅0.03 − 0.96 0.04

p=

=

≈

= 1/ 2

u−d

0.08

0.08

f =e

− rT

0.630 + 0.2

[ pf u + (1 − p) f d ] ≈

= 0.415

2](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-16-2048.jpg)

σ1 = σb +

C (σ a ) − C (σ b )](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-55-2048.jpg)

σ2 = σ1 +

C (σ a ) − C (σ 1 )

Se il valore di C(σ) ottenuto inserendo σ1 nel modello è superiore al

prezzo di mercato per la nuova stima di σ si sostituisce a σa il valore della

volatilità interpolata.

Quando C(σ) coincide con C il processo iterativo termina è si è trovata

la volatilità implicita.

Il metodo è in generale preferito a quello di Newton-Raphson perché non

richiede la stima di Vega ad ogni iterazione.](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-56-2048.jpg)

![Il metodo di Rubinstein

Nelle fasi 2 e 3 avremo ancora

p j ( n − 1) = p j ( n ) + p j +1 ( n )

πj =

p j ( n)

p j ( n − 1)

e infine

[

1

y j ( n − 1) =

π j y j ( n ) + (1 − π j ) y j +1 ( n )

1+ Rf

]](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-82-2048.jpg)

![Il Metodo di Derman e Kani: due livelli

Possiamo poi utilizzare l'equazione di valutazione dell'opzione

call, della quale osserviamo il prezzo sul mercato, per

ottenere una seconda equazione del modello

π

C=

[ y 0 (1) − y 0 ( 0) ]

1+ Rf

dove abbiamo assunto il caso non degenere

y0(1) > y(0) > y1(1)

(l'opzione viene esercitata solo su uno dei due nodi).](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-89-2048.jpg)

![Il Metodo di Derman e Kani: due livelli

A questo punto possiamo seguire una strategia analoga alla precedente e

definire due equazioni per i prezzi forward

(1 + R ) y (1) ≡ F (1) = π y ( 2) + (1 − π ) y ( 2)

f

0

0

u

0

H

1

(1 + R ) y (1) ≡ F (1) = π y ( 2) + (1 − π ) y ( 2)

f

1

1

d

1

L

2

Per quanto riguarda l'opzione call, avremo

Call ( .; y 0 (1) ,2 ) =

ππ H

(1 + R )

f

2

φ 0 (1)π H

[ y 0 ( 2) − y 0 (1) ] =

[ y 0 ( 2) − y 0 (1) ]

1+ Rf

φ0(1) è valore corrente di un titolo Arrow-Debreu che paga un’unità di valore in corrispondenza

dello stato y0(1) e dove ancora una volta poniamo y0(2) > y0(1) > y1(2)](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-92-2048.jpg)

![Il Metodo di Derman e Kani: due livelli

Passiamo adesso ad analizzare l'algoritmo per un arbitrario nodo i al tempo

n - 1.

Al tempo n - 1 assumiamo di conoscere, per averli già calcolati con il nostro

meccanismo di forward induction, gli n valori del titolo rischioso ed i rispettivi

prezzi di Arrow-Debreu.

Vogliamo calcolare i valori delle variabili al tempo n, su n + 1 nodi.

Consideriamo il generico nodo i e assumiamo di osservare al tempo 0 il

valore di un'opzione call con data di esercizio al tempo n e prezzo di

esercizio pari a yi(n - 1).

Scriviamo l'equazione di valutazione dell'opzione nel modo seguente

φiπ i

[ yi ( n ) − yi ( n − 1) ] +

Call =

1+ Rf

1

1+ Rf

∑ φ [π ( y ( n ) − y ( n − 1) ) + (1 − π )( y ( n ) − y ( n − 1) )]

i −1

j =0

j

j

j

i

j

j +1

i](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-94-2048.jpg)

![Il modello di Derman e Kani: n livelli

Il nuovo termine S è calcolabile a partire dall'informazione disponibile al tempo n - 1.

L'equazione di valutazione dell'opzione può quindi essere scritta in forma più succinta

(1 + R )C = φ π [ y ( n ) − y ( n − 1) ] + Σ

f

i

i

i

i

D'altronde, la proprietà della probabilità aggiustata per il rischio implica

Sostituendo nell'equazione di valutazione dell'opzione e riordinando i termini

otteniamo

cosicché il valore yi (n) è ottenuto in funzione di variabili note al tempo n - 1 e del

valore yi + 1 (n).](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-97-2048.jpg)

![Derman, Kani & Chriss

Alberi Trinomiali Impliciti

Possiamo utilizzare questa libertà per scegliere in maniera

adeguata l’albero dei prezzi (price state);

La scelta deve essere fatta in modo da garantire che le

probabilità di transizione restino comunque confinate

all’interno dell’intervallo [0, 1];

Una volta fissati i prezzi (ad esempio tramite la procedura

utilizzata per generare un albero trinomiale standard)

possiamo utilizzare i dati delle opzioni e dei forward in nostro

possesso per calcolare i valori della probabilità di transizione;

Le formule che si ottengono sono simili al caso

precedentemente visto a proposito dell’albero implicito

binomiale;](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-105-2048.jpg)

![Derman, Kani & Chriss

Alberi Trinomiali Impliciti

Forward Price

pi Si + 2 + (1 − pi − qi ) Si +1 = Fi

Option Price

[

]

C ( K , t n +1 ) = e − r∆t ∑ λ j − 2 p j − 2 + λ j −1 (1 − p j −1 − q j −1 ) + λ j q j max ( S j − K ,0 )

j

ponendo K = Si+1 e riordinando otteniamo

e r∆t C ( Si +1 , t n +1 ) = λi pi ( Si + 2 − Si +1 ) +

2n

∑ λ (F

j =i +1

j

j

− S i +1 )](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-107-2048.jpg)

![Primo stadio

Ricordiamo che la dinamica del tasso di interesse istantaneo nel

modello di Hull e White è descritta da un processo stocastico del

tipo

dr = [θ (t ) − ar ] dt + σdz

dove a e σ sono delle costanti

come vedremo la funzione Theta viene scelta in modo da calibrare

il modello sulla struttura a termine iniziale.](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-118-2048.jpg)

![Secondo Stadio

α (t ) = r (t ) − r ∗ (t )

Definiamo la funzione

E’ facile verificare che la dinamica seguita da questa funzione è

descritta da

dα = [θ (t ) − aα (t )] dt

di fatto calibrare il modello significa, come avevamo accennato

all’inizio, scegliere un’opportuna funzione Theta in grado di rendere

coerente l’albero dei tassi con la struttura a termine iniziale.](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-133-2048.jpg)

![Condizioni al contorno

Es. Condizione sulla Barriera

Se indichiamo quindi con fI-1,j un punto situato subito prima della barriera e con fI,j il

punto della griglia subito oltre la barriera stessa, possiamo porre come

condizione al contorno

[

1

f I , j = φ − (1 − α ) f I −1, j

α

dove

Sb − ( I − 1)δS

α=

δS

]

In questo modo la retta che unisce i due punti assume esattamente valore φ

sulla barriera.](https://image.slidesharecdn.com/lezione2-alberiedifferenzefinite-140123141422-phpapp02/75/Lezione-2-alberi-e-differenze-finite-193-2048.jpg)

Il documento discute l'utilizzo dei metodi numerici, in particolare alberi binomiali e trinomiali, per il pricing di prodotti derivati, evidenziando l'importanza della gestione degli errori numerici. Viene anche affrontato il modello di Black-Scholes e la questione delle soluzioni in forma chiusa, oltre all'analisi delle fonti di errore e delle tecniche per il controllo degli stessi. Infine, il testo esplora la costruzione e l'estensione degli alberi binomiali per opzioni americane e europee.

![Viaggi nel tempo [2015 01 24]](https://cdn.slidesharecdn.com/ss_thumbnails/viaggineltempo20150124-160203133459-thumbnail.jpg?width=640&height=640&fit=bounds)