Downloaded 25 times

![5

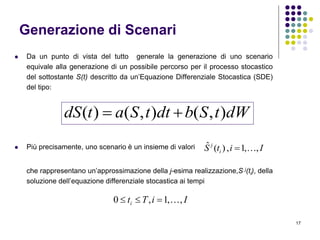

Il metodo Monte Carlo

Metodo Monte Carlo e Integrazione

L’idea di base del metodo è del tutto generale;

Un’estrazione da un campione di numeri casuali può essere

utilizzata come stimatore di un integrale

1

0

)( dxxfI

Questa espressione può essere interpretata come il

valore di aspettazione della funzione f di una variabile

aleatoria a valori uniformemente distribuiti nell’intervallo

[0, 1]](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-5-320.jpg)

![6

Il metodo Monte Carlo

Spiegazione dell’affermazione precedente

Il valore di aspettazione di una funzione di una generica variabile

aleatoria con densità g(x) e dominio di valori in è dato da

Se consideriamo una variabile x uniformemente distribuita in [0,1]

otteniamo

dxxgxfxfE )()()]([

1

0

)()()()]([

]1,0[1

]1,0[0

)(

dxxfdxxgxfxfE

xse

xse

xg](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-6-320.jpg)

![7

Il metodo Monte Carlo

Diventa così possibile stimare il valore del nostro integrale tramite una

media aritmetica di n valori di f(xi) dove ciascun xi rappresenta un campione

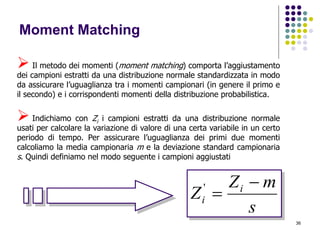

estratto da una distribuzione uniforme in [0, 1]. In altre parole possiamo

affermare che la quantità

n

i

in xf

n

I

1

)(

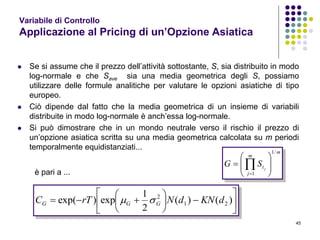

1~

rappresenta uno stimatore non distorto di I. La varianza di questa

stima risulta pari a:

n

dxIxf

n

xf

n

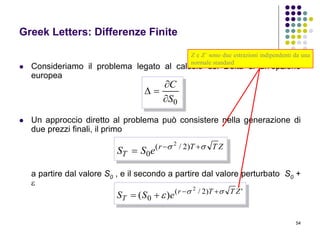

xf

n

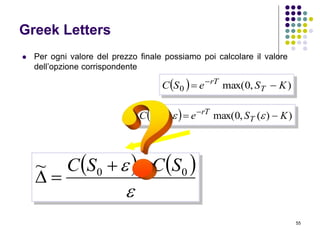

I

n

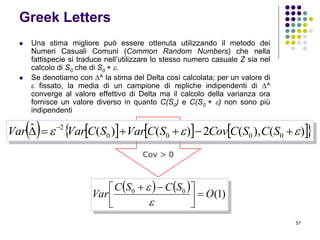

i

i

n

i

in

21

0

2

1

2

1

)(

1

)(var

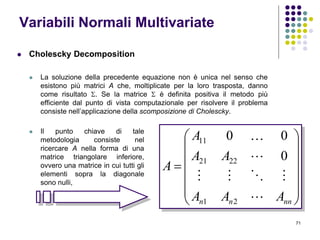

1

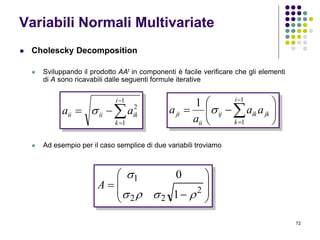

)(

1

var)

~

var(

](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-7-320.jpg)

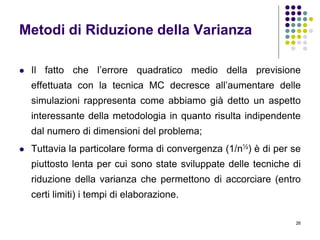

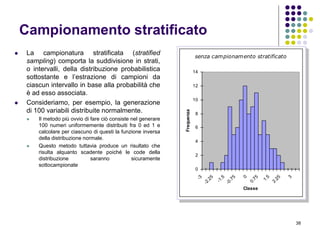

![39

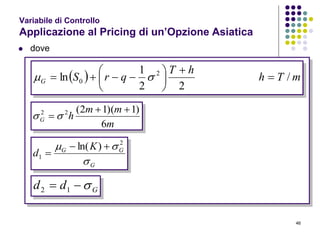

Campionamento stratificato

Un metodo alternativo, più efficace,

consiste nel forzare ciascun numero

generato al passo i a cadere

esattamente fra l’ (i-1)-esimo

percentile e l’i-esimo.

Un modo estremamente semplice per

ottenere questo risultato consiste nel

generare 100 numeri Ui

uniformemente distribuiti in [0, 1 ] e

calcolare*

* I numeri così generati non sono più indipendenti e questo complica la

stima dell’errore e del livello di confidenza. Questo problema è comune a

tutte le tecniche di riduzione della varianza e non viene discusso in

questa introduzione. Il lettore comunque deve essere consapevole della

sua esistenza.

100

1~ 1 i

i

Ui

NU

con campionamento stratificato

0

2

4

6

8

10

12

-3

-2.25

-1.5

-0.75

0

0.75

1.5

2.25

3

Classe

Frequenza](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-39-320.jpg)

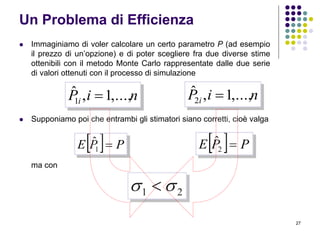

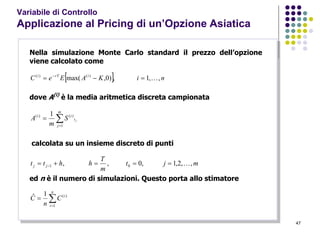

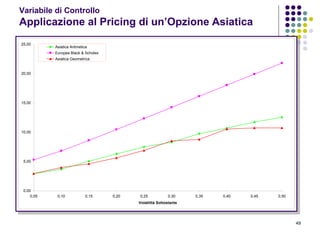

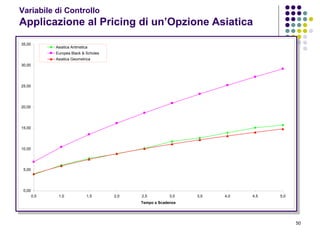

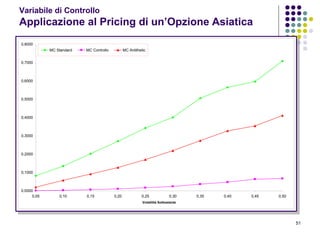

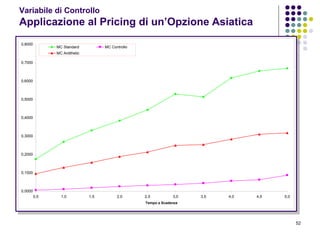

![40

Variabili di Controllo

Supponiamo che Y1,….,Yn siano gli output di n replicazioni di una simulazione;

Supponiamo anche che gli Yi siano iid e che il nostro obiettivo sia quello di

stimare E[Yi ];

Per ogni simulazione calcoliamo adesso un’altra variabile Xi assieme ad Yi, il cui

valore atteso E[X] sia noto;

A questo punto prendiamo come output dell’i-esima simulazione la quantità

XEXbYbY iii )(](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-40-320.jpg)

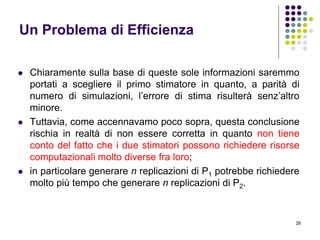

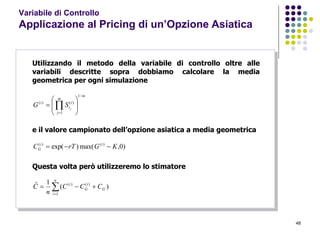

![41

Variabili di Controllo

… il valore medio è lo stesso della variabile Y

La nostra variabile X viene detta variabile di controllo;

L’errore osservabile <X>-E[X] serve come controllo nella stima di

E[Y];

Tuttavia si può dimostrare che lo stimatore con variabile di controllo

ha una varianza minore dello stimatore originale a patto che

i

i

i

ii Y

N

XEXbY

N

XEXbYbY

1

][

1

][)(

XYYX bb 2](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-41-320.jpg)

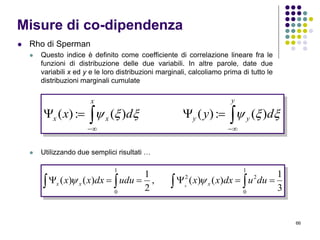

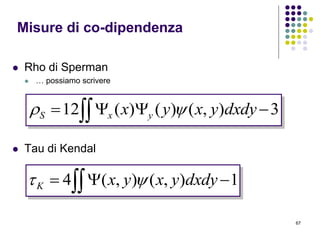

![68

Misure di co-dipendenza

Il tau di Kendal e il Rho di Sperman appartengono alla

categoria delle cosiddette rank correlation ;

Sono invarianti per un’ampia tipologia di trasformazione

delle variabili;

Questo tipo di indicatori, a differenza del coefficiente di

correlazione lineare, ha la proprietà che date due

distribuzioni marginali esiste sempre una distribuzione

congiunta per ogni valore dell’indice compreso

nell’intervallo [-1, 1].](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-68-320.jpg)

![75

Funzioni di copula: concetti base

Una funzione z = C(u,v) è detta copula se e solo se

1. z, u e v sono in [0,1]

2. C(0,v) = C(u,0) = 0, C(1,v) = v, C(u,1) = u

3. C(u2, v2 ) – C(u1, v2 ) – C (u2, v1) – C (u1, v1) 0 per tutti i valori u2 >

u1 e v2 > v1

Teorema di Sklar

Ogni distribuzione congiunta può essere scritta come una funzione di

copula che abbia le distribuzioni marginali come argomenti e qualsiasi

funzione di copula che abbia distribuzioni come argomenti è una

distribuzione congiunta](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-75-320.jpg)

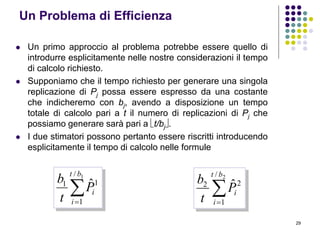

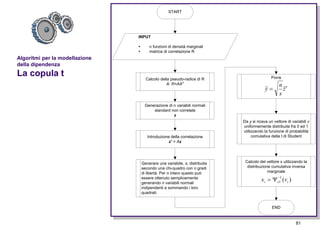

![80

Algoritmi per la modellazione della dipendenza

La copula gaussiana

Calcolo della pseudo-radice di R

A: R=AAT

INPUT

n funzioni di densità marginali

matrice di correlazione R

)(,),(),()( 2211 nxnxxx xxxx

Generazione di n variabili normali

standard non correlate

z

Da z si ricava un vettore di variabili v

uniformemente distribuite fra 0 ed 1

ponendo

vi = N(z’i)

Introduzione della correlazione

z’ = Az

Calcolo del vettore x utilizzando la

distribuzione cumulativa inversa

marginale

)(1

1 ixi vx

END

START

L’algoritmo si riassume nei seguenti passi

generare un vettore di variabili normali con

correlazione assegnata;

Trasformare tali variabili in variabili con distribuzione

uniforme in [0, 1] utilizzando la funzione comulata

della normale;

Utilizzare queste variabili come base per generare il

vettore x, secondo il metodo della trasformazione

inversa utilizzando come funzioni di trasformazione

le inverse delle comulate marginali specificate in

input.

E’ importante ricordare che i coefficienti di

correlazione che controllano la copula

gaussiana, e che vengono utilizzati

nell’algoritmo descritto a lato, possono essere

molto diversi dalla correlazione lineare](https://image.slidesharecdn.com/metodinumerici-150318053158-conversion-gate01/85/Metodi-numerici-80-320.jpg)

Il documento tratta dei metodi numerici per la valutazione di attività finanziarie, focalizzandosi sul metodo Monte Carlo. Questa tecnica si basa sulla simulazione di scenari futuri delle variabili di rischio per calcolare il valore atteso di strumenti finanziari, come le opzioni. Viene anche discussa la generazione di scenari e metodi di riduzione della varianza per migliorare l'efficienza delle simulazioni.

![Viaggi nel tempo [2015 01 24]](https://cdn.slidesharecdn.com/ss_thumbnails/viaggineltempo20150124-160203133459-thumbnail.jpg?width=640&height=640&fit=bounds)