7.1 Concepte d’inversióÉs el sacrifici del consum actual per una esperança de benefici futur. Si invertim en un tractor, hem de deixar de pagar factures al comptat o... La inversió de les empreses possibilita el creixement econòmic

3.

7.2. Característiques d’unainversió Característiques financeres: Desemborsament inicial (D 0 ): quantitat que es paga en el moment d’adquirir els elments d’actiu. Durada temporal de la inversió (n): nombre d’anys en que s’aniran produint entrades i sortides de diners a causa de l’execució del projecte d’inversió Fluxos nets de caixa (F i ): diferència entre els cobraments (C i ) i els pagaments (P i ) previstos que suporta l’empresa durant cadascun dels períodes F i =C i -P i

4.

7.2. Característiques d’unainversió No és el mateix COBRAMENTS que INGRESSOS Ingrés: dret que té l’empresa a cobrar Cobrament: materialització de l’ingrés No és el mateix PAGAMENTS que DESPESES Despesa: és l’obligació que l’empresa contreu Pagament: sortida efectiva de diners

5.

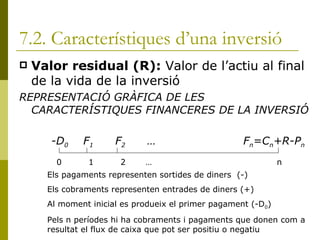

7.2. Característiques d’unainversió Valor residual (R): Valor de l’actiu al final de la vida de la inversió REPRESENTACIÓ GRÀFICA DE LES CARACTERÍSTIQUES FINANCERES DE LA INVERSIÓ -D 0 F 1 F 2 … F n =C n +R-P n 0 1 2 … n Els pagaments representen sortides de diners (-) Els cobraments representen entrades de diners (+) Al moment inicial es produeix el primer pagament (-D 0 ) Pels n períodes hi ha cobraments i pagaments que donen com a resultat el flux de caixa que pot ser positiu o negatiu

6.

7.3 Classificació deles inversions a) Classificació segons el suport de la inversió Inversions físiques : Adquisició d’un actiu material Inversions immaterials: Patents, marques, programes informàtics Inversions financeres:Obligacions, accions, dipòsits bancaris etc.

7.

7.3 Classificació deles inversions b) Classificació segons el període de temps que dura la inversió en l’empresa Inversions a llarg termini Inversions a curt termini c) Classificació segons la finalitat de la inversió dins de l’empresa Inversions de reposició o renovació: Es tracta de canviar un actiu vell per un de nou Inversions expansives: Augmenten la capacitat productiva de l’empresa

8.

7.3 Classificació deles inversions Inversions estratègiques: Inversions de modernització, per adaptar l’empresa als canvis tecnològics d) Classificació segons la relació de la inversió amb altres inversions Inversió substitutiva. Quan el fet d’efectuar una inversió et limita la realització d’altres Inversió complementària: Quan fer una inversió facilita l’acompliment d’una altra Inversió independent: Quan no afecta a les altres

9.

7.4. Mètodes devaloració i selecció d’inversions Recursos limitats No es poden fer totes les inversions que es plantegen Criteris rigorosos per seleccionar les inversions. Dos mètodes de selecció d’inversions: Raonament estàtic: el valor del diner és constant en el temps Raonament dinàmic: té en compte el diferent valor dels diners en el temps

10.

7.4. Mètodes devaloració i selecció d’inversions Mètodes de selecció estàtics No tenen en compte el factor temps. Els fluxos de caixa tenen el mateix valor encara que es produeixin en diferents períodes de temps. Això suposa una aproximació a causa de: Del tipus d’interès De la inflació

11.

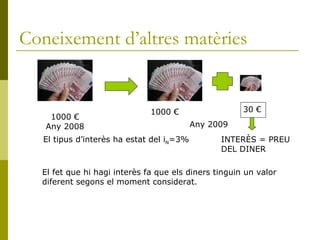

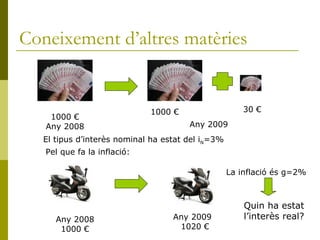

Coneixement d’altres matèries1000 € Any 2008 Any 2009 1000 € 30 € El tipus d’interès ha estat del i N =3% INTERÈS = PREU DEL DINER El fet que hi hagi interès fa que els diners tinguin un valor diferent segons el moment considerat.

12.

Coneixement d’altres matèriesInterès nominal: Si posem una quantitat de diners al banc. Ex: 1000 € i al cap de l’any ens en donen 1000+30, vol dir que l’interés nominal és del 3% Interès real: És l’increment de poder adquisitiu de l’estalviador. Si no hi ha inflació l’interès real és igual al nominal Si hi ha inflació i l’interès nominal és del 3% no ens podrem comprar el 3% més de coses, perquè les coses hauran pujat de preu. Hi ha dos classes diferents d’interès :

13.

Coneixement d’altres matèriesSuposem que no hi hagi inflació: Si estalviem 100€ i tenim i N =2% anual Al cap de l’any tindrem 100+100*0,02=100(1+0.02)=102€ Si deixem els diners un altre any tindrem: 102+102*0.02=102(1+0.02)=104.04€ Si generalitzem: C 1 =C 0 +C 0 *i=C 0 (1+i N ) El segon any: C 2 =C 1 (1+i N )=C 0 (1+i N )(1+i N )=C 0 (1+i N ) 2

14.

Coneixement d’altres matèriesPer n anys: C n =C 0 (1+i) n Passar de C 0 a C n en diem CAPITALITZAR. Hem augmentat el nostre poder adquisitiu en un 2%, ens hem capitalitzat un 2% Si hi ha inflació de l’1%, i volem augmentar el nostre poder adquisitiu en un 2% com ho hem de fer? C 1 =C 0 (1+i)(1+g)= 100(1+0.02)(1+0.01)=103.02 €

15.

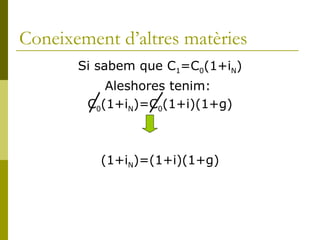

Coneixement d’altres matèriesSi sabem que C 1 =C 0 (1+i N ) Aleshores tenim: C 0 (1+i N )=C 0 (1+i)(1+g) (1+i N )=(1+i)(1+g)

16.

Coneixement d’altres matèries1000 € Any 2008 Any 2009 1000 € 30 € El tipus d’interès nominal ha estat del i N =3% Any 2008 1000 € Any 2009 1020 € Pel que fa la inflació: La inflació és g=2% Quin ha estat l’interès real?

17.

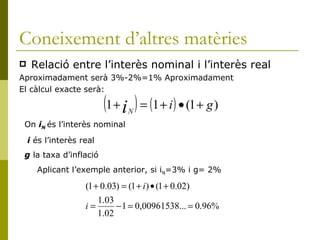

Coneixement d’altres matèriesRelació entre l’interès nominal i l’interès real Aproximadament serà 3%-2%=1% Aproximadament El càlcul exacte serà: On i N és l’interès nominal i és l’interès real g la taxa d’inflació Aplicant l’exemple anterior, si i N =3% i g= 2%

18.

Coneixement d’altres matèriesFragmentació del temps en períodes diferents de l’any L’interès nominal és un interès ANUAL Però es poden produir capitalitzacions en períodes diferents a l’any. No és el mateix un interès del 6% anual si es cobra per mesos, per semestres o a final d’any. Ex: i 1 representa un tipus d’interès nominal anual que es capitalitza per anys i 2 representa un tipus d’interès nominal que es capitalitza per semestres i 4 representa un tipus d’interès nominal que es capitalitza per trimestres

19.

Coneixement d’altres matèriesInterès efectiu: I j on j és el número de períodes en que es divideix l’any. L’interès efectiu és l’interès semestral, trimestral, mensual etc. I 2 és la representació d’un interès semestral I 4 és la representació d’un interès trimestral I 12 és la representació d’un interès mensual Com es pot trobar l’interès efectiu a partir de l’interès nominal?

20.

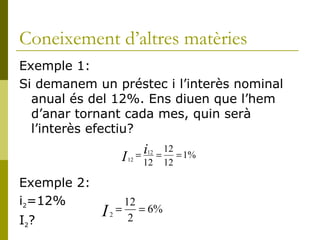

Coneixement d’altres matèriesExemple 1: Si demanem un préstec i l’interès nominal anual és del 12%. Ens diuen que l’hem d’anar tornant cada mes, quin serà l’interès efectiu? Exemple 2: i 2 =12% I 2 ?

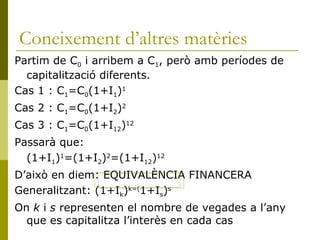

Coneixement d’altres matèriesPartim de C 0 i arribem a C 1 , però amb períodes de capitalització diferents. Cas 1 : C 1 =C 0 (1+I 1 ) 1 Cas 2 : C 1 =C 0 (1+I 2 ) 2 Cas 3 : C 1 =C 0 (1+I 12 ) 12 Passarà que: (1+I 1 ) 1 =(1+I 2 ) 2 =(1+I 12 ) 12 D’això en diem: EQUIVALÈNCIA FINANCERA Generalitzant: (1+I k ) k=( 1+I s ) s On k i s representen el nombre de vegades a l’any que es capitalitza l’interès en cada cas

23.

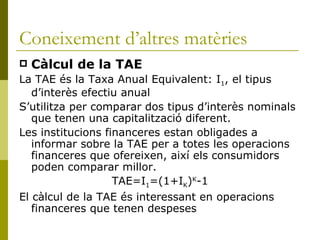

Coneixement d’altres matèriesCàlcul de la TAE La TAE és la Taxa Anual Equivalent: I 1 , el tipus d’interès efectiu anual S’utilitza per comparar dos tipus d’interès nominals que tenen una capitalització diferent. Les institucions financeres estan obligades a informar sobre la TAE per a totes les operacions financeres que ofereixen, així els consumidors poden comparar millor. TAE=I 1 =(1+I K ) K -1 El càlcul de la TAE és interessant en operacions financeres que tenen despeses

24.

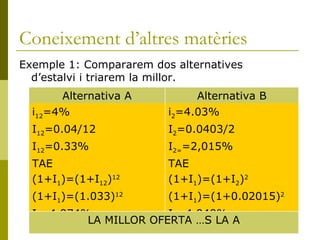

Coneixement d’altres matèriesExemple 1: Compararem dos alternatives d’estalvi i triarem la millor. Alternativa A Alternativa B i 12 =4% I 12 =0.04/12 I 12 =0.33% TAE (1+I 1 )=(1+I 12 ) 12 (1+I 1 )=(1.033) 12 I 1 =4.074% i 2 =4.03% I 2 =0.0403/2 I 2= =2,015% TAE (1+I 1 )=(1+I 2 ) 2 (1+I 1 )=(1+0.02015) 2 I 1 =4.040% LA MILLOR OFERTA ÉS LA A

25.

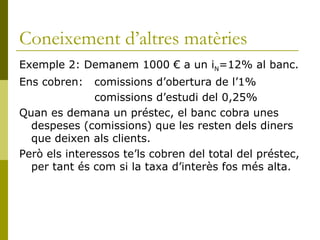

Coneixement d’altres matèriesExemple 2: Demanem 1000 € a un i N =12% al banc. Ens cobren: comissions d’obertura de l’1% comissions d’estudi del 0,25% Quan es demana un préstec, el banc cobra unes despeses (comissions) que les resten dels diners que deixen als clients. Però els interessos te’ls cobren del total del préstec, per tant és com si la taxa d’interès fos més alta.

26.

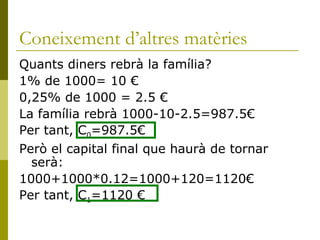

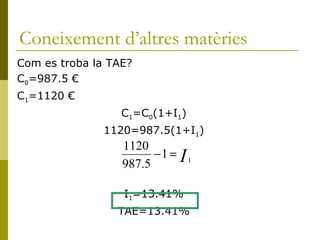

Coneixement d’altres matèriesQuants diners rebrà la família? 1% de 1000= 10 € 0,25% de 1000 = 2.5 € La família rebrà 1000-10-2.5=987.5€ Per tant, C 0 =987.5€ Però el capital final que haurà de tornar serà: 1000+1000*0.12=1000+120=1120€ Per tant, C 1 =1120 €

27.

Coneixement d’altres matèriesCom es troba la TAE? C 0 =987.5 € C 1 =1120 € C 1 =C 0 (1+I 1 ) 1120=987.5(1+I 1 ) I 1 =13.41% TAE=13.41%

28.

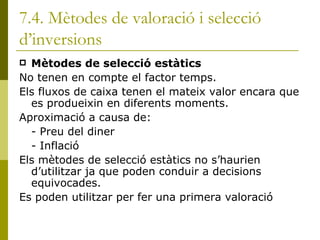

7.4. Mètodes devaloració i selecció d’inversions Mètodes de selecció estàtics No tenen en compte el factor temps. Els fluxos de caixa tenen el mateix valor encara que es produeixin en diferents moments. Aproximació a causa de: - Preu del diner - Inflació Els mètodes de selecció estàtics no s’haurien d’utilitzar ja que poden conduir a decisions equivocades. Es poden utilitzar per fer una primera valoració

29.

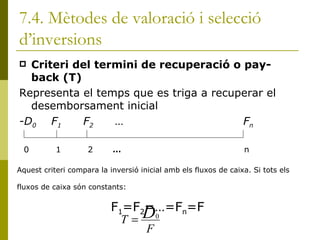

7.4. Mètodes devaloració i selecció d’inversions Criteri del termini de recuperació o pay-back (T) Representa el temps que es triga a recuperar el desemborsament inicial -D 0 F 1 F 2 … F n 0 1 2 … n Aquest criteri compara la inversió inicial amb els fluxos de caixa. Si tots els fluxos de caixa són constants: F 1 =F 2 =…=F n =F

30.

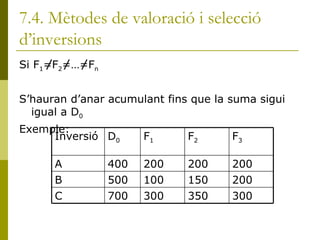

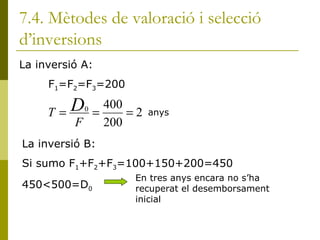

7.4. Mètodes devaloració i selecció d’inversions Si F 1 =F 2 =…=F n S’hauran d’anar acumulant fins que la suma sigui igual a D 0 Exemple: Inversió D 0 F 1 F 2 F 3 A 400 200 200 200 B 500 100 150 200 C 700 300 350 300

31.

7.4. Mètodes devaloració i selecció d’inversions La inversió A: F 1 =F 2 =F 3 =200 anys La inversió B: Si sumo F 1 +F 2 +F 3 =100+150+200=450 450<500=D 0 En tres anys encara no s’ha recuperat el desemborsament inicial

32.

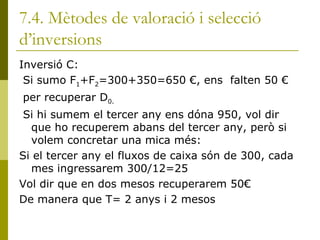

7.4. Mètodes devaloració i selecció d’inversions Inversió C: Si sumo F 1 +F 2 =300+350=650 €, ens falten 50 € per recuperar D 0. Si hi sumem el tercer any ens dóna 950, vol dir que ho recuperem abans del tercer any, però si volem concretar una mica més: Si el tercer any el fluxos de caixa són de 300, cada mes ingressarem 300/12=25 Vol dir que en dos mesos recuperarem 50€ De manera que T= 2 anys i 2 mesos

33.

7.4. Mètodes devaloració i selecció d’inversions Mètodes de selecció dinàmics Tenen en compte el moment en que es produeixen les entrades i sortides de diners. No es poden comparar quantitats de diners que s’obtenen en moments diferents. Per dos motius: Els tipus d’interès canvien La inflació també canvia

34.

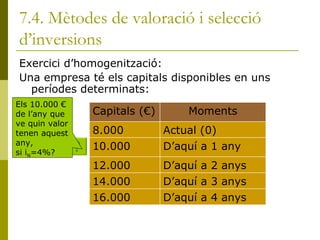

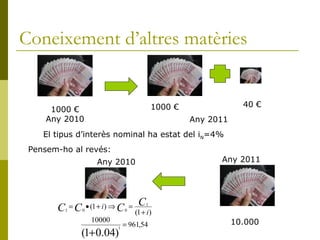

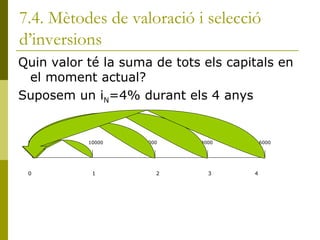

7.4. Mètodes devaloració i selecció d’inversions Exercici d’homogenització: Una empresa té els capitals disponibles en uns períodes determinats: Els 10.000 € de l’any que ve quin valor tenen aquest any, si i N =4%? Capitals (€) Moments 8.000 Actual (0) 10.000 D’aquí a 1 any 12.000 D’aquí a 2 anys 14.000 D’aquí a 3 anys 16.000 D’aquí a 4 anys

35.

Coneixement d’altres matèries1000 € Any 2010 Any 2011 1000 € 40 € El tipus d’interès nominal ha estat del i N =4% Pensem-ho al revés: 10.000 Any 2011 Any 2010

36.

7.4. Mètodes devaloració i selecció d’inversions Quin valor té la suma de tots els capitals en el moment actual? Suposem un i N =4% durant els 4 anys 0 1 2 3 4 8000 10000 12000 14000 16000

37.

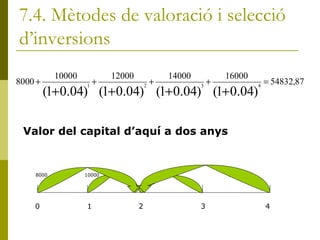

7.4. Mètodes devaloració i selecció d’inversions 0 1 2 3 4 Valor del capital d’aquí a dos anys 8000 10000 12000 14000 16000

38.

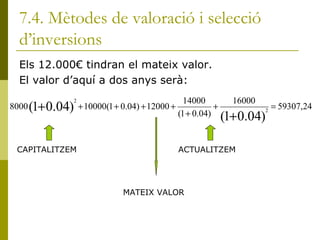

7.4. Mètodes devaloració i selecció d’inversions Els 12.000€ tindran el mateix valor. El valor d’aquí a dos anys serà: CAPITALITZEM ACTUALITZEM MATEIX VALOR

39.

7.4. Mètodes devaloració i selecció d’inversions Criteri del valor actual net (VAN) o valor del capital (VC) Consisteix a actualitzar tots els fluxos de nets de caixa al moment actual (moment zero) i obtenir el valor del capital en aquest moment. S’ha de fixar una taxa d’actualització, la realitat ens diu que aquesta taxa canvia cada any, per tant la fórmula més general del VAN serà:

40.

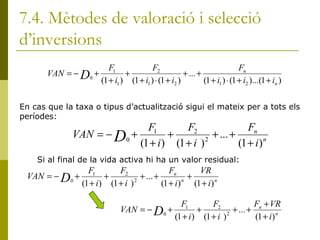

7.4. Mètodes devaloració i selecció d’inversions En cas que la taxa o tipus d’actualització sigui el mateix per a tots els períodes: Si al final de la vida activa hi ha un valor residual:

41.

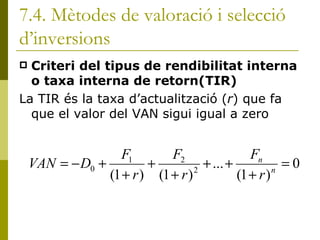

7.4. Mètodes devaloració i selecció d’inversions Criteri del tipus de rendibilitat interna o taxa interna de retorn(TIR) La TIR és la taxa d’actualització ( r ) que fa que el valor del VAN sigui igual a zero

42.

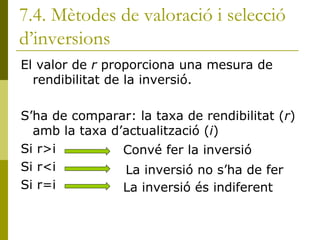

7.4. Mètodes devaloració i selecció d’inversions El valor de r proporciona una mesura de rendibilitat de la inversió. S’ha de comparar: la taxa de rendibilitat ( r ) amb la taxa d’actualització ( i ) Si r>i Si r<i Si r=i Convé fer la inversió La inversió no s’ha de fer La inversió és indiferent

43.

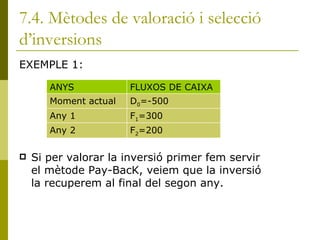

7.4. Mètodes devaloració i selecció d’inversions EXEMPLE 1: Si per valorar la inversió primer fem servir el mètode Pay-BacK, veiem que la inversió la recuperem al final del segon any. ANYS FLUXOS DE CAIXA Moment actual D 0 =-500 Any 1 F 1 =300 Any 2 F 2 =200

44.

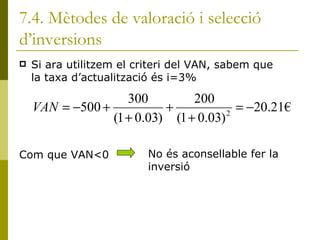

7.4. Mètodes devaloració i selecció d’inversions Si ara utilitzem el criteri del VAN, sabem que la taxa d’actualització és i=3% Com que VAN<0 No és aconsellable fer la inversió

45.

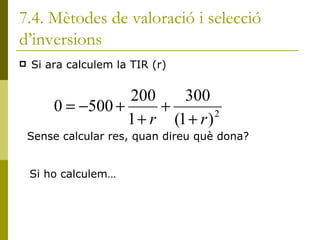

7.4. Mètodes devaloració i selecció d’inversions Si ara calculem la TIR (r) Sense calcular res, quan direu què dona? Si ho calculem…

46.

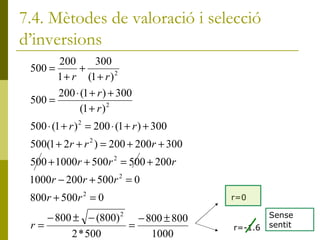

7.4. Mètodes devaloració i selecció d’inversions r=0 r=-1.6 Sense sentit

47.

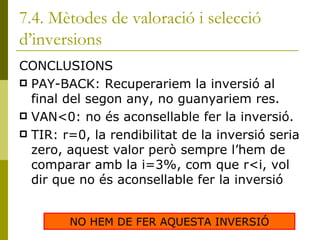

7.4. Mètodes devaloració i selecció d’inversions CONCLUSIONS PAY-BACK: Recuperariem la inversió al final del segon any, no guanyariem res. VAN<0: no és aconsellable fer la inversió. TIR: r=0, la rendibilitat de la inversió seria zero, aquest valor però sempre l’hem de comparar amb la i=3%, com que r<i, vol dir que no és aconsellable fer la inversió NO HEM DE FER AQUESTA INVERSIÓ

48.

7.5 Exercicis deselecció d’inversions amb un plantejament diferent Fins ara sempre es repetia el mateix model: Un únic desemborsament inicial el primer any Inversions a llarg termini amb fluxos de caixa anuals Una taxa d’actualització que es manté constant Anem a veure ara, plantejaments diferents:

49.

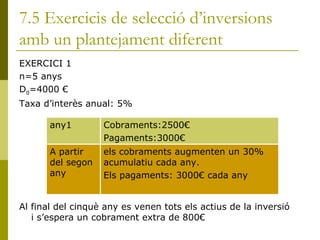

7.5 Exercicis deselecció d’inversions amb un plantejament diferent EXERCICI 1 n=5 anys D 0 =4000 € Taxa d’interès anual: 5% Al final del cinquè any es venen tots els actius de la inversió i s’espera un cobrament extra de 800€ any1 Cobraments:2500€ Pagaments:3000€ A partir del segon any els cobraments augmenten un 30% acumulatiu cada any. Els pagaments: 3000€ cada any

50.

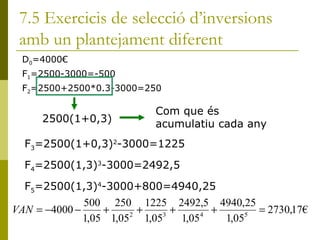

7.5 Exercicis deselecció d’inversions amb un plantejament diferent D 0 =4000€ F 1 =2500-3000=-500 F 2 =2500+2500*0.3-3000=250 2500(1+0,3) Com que és acumulatiu cada any F 3 =2500(1+0,3) 2 -3000=1225 F 4 =2500(1,3) 3 -3000=2492,5 F 5 =2500(1,3) 4 -3000+800=4940,25

51.

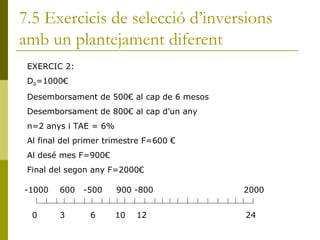

7.5 Exercicis deselecció d’inversions amb un plantejament diferent EXERCIC 2: D 0 =1000€ Desemborsament de 500€ al cap de 6 mesos Desemborsament de 800€ al cap d’un any n=2 anys i TAE = 6% Al final del primer trimestre F=600 € Al desé mes F=900€ Final del segon any F=2000€ 0 3 6 10 12 24 -1000 600 -500 900 -800 2000

52.

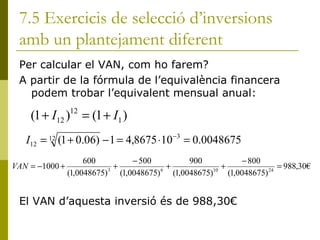

7.5 Exercicis deselecció d’inversions amb un plantejament diferent Per calcular el VAN, com ho farem? A partir de la fórmula de l’equivalència financera podem trobar l’equivalent mensual anual: El VAN d’aquesta inversió és de 988,30€

53.

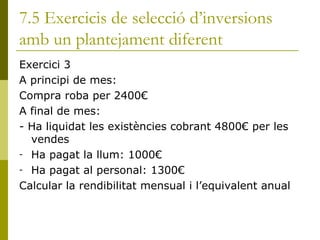

7.5 Exercicis deselecció d’inversions amb un plantejament diferent Exercici 3 A principi de mes: Compra roba per 2400€ A final de mes: - Ha liquidat les existències cobrant 4800€ per les vendes Ha pagat la llum: 1000€ Ha pagat al personal: 1300€ Calcular la rendibilitat mensual i l’equivalent anual

54.

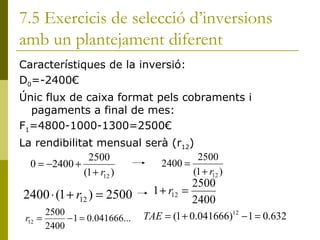

7.5 Exercicis deselecció d’inversions amb un plantejament diferent Característiques de la inversió: D 0 =-2400€ Únic flux de caixa format pels cobraments i pagaments a final de mes: F 1 =4800-1000-1300=2500€ La rendibilitat mensual serà (r 12 )

55.

7.7 Les inversionsi el risc Fins ara, per triar una inversió només ens hem fixat en la seva rendibilitat. En la realitat, però, per seleccionar una inversió també s’hauria de tenir en compte la taxa de risc que té la inversió. Ex: Comprar bons de l’estat amb una rendiblitat segura del 3% o comprar accions d’una empresa al 20% però amb el risc de perdre’n el 30% Què triarem? Depèn de l’empresari i del risc que vol assumir.

56.

7.7 Les inversionsi el risc Si es mesura el risc amb una taxa o prima de risc (p), es podrà comparar la rendibilitat de la inversió (r) amb la suma d’interès nominal (i) més la prima de risc. Aleshores triaré la inversió quan: r> i+p