Font de finançament: són els recursos líquids o els mitjans de pagament a disposició de l’empresa per fer front a les seves necessitats dineràries Fonts de finançament = Passiu .

3.

CLASSIFICACIÓ DELS RECURSOS FINANCERS 1. Segons el termini de devolució de la font financera - Fonts de finançament a curt termini: termini de devolució < 1 any crèdits de proveïdors i préstecs bancaris a c/t - Fonts de finançament a llarg termini: termini de devolució > 1 any préstecs bancaris a ll / t

4.

2. Segons quetinguin una procedència externa / interna a l’empresa - Finançament intern : beneficis no distribuïts (reserves) i quotes d’amortització i provisions - Finançament extern : capital social, préstecs, crèdits de funcionament . 3 . Segons els mitjans de finançament - Mitjans de finançament propis : capital i reserves - Mitjans de finançament aliens: préstecs, crèdits i emprèstits

5.

FONTS FINANCERES Recursospropis Recursos aliens a mitjà i llarg termini Recursos aliens a curt termini

6.

El capital aportacionsde socis + ampliacions de capital Les reserves beneficis no distribuïts per l’empresa. poden ser: legals estatutàries volutàries són beneficis que es queden a l’empresa i serveixen per fer noves inversions. (autofinançament d’enriquiment) Recursos propis: - són els mes estables que té l’empresa (no s’ han de retornar) - són els que tenen més risc (en cas de fallida, els socis són els últims a rebre la part corresponent de la liquidació de l’empresa)

7.

Les amortitzacions Valorque va perdent l’immobilizat en el procés de producció. Motius: ús propi, obsolescència tècnica i funcional Suposa un cost més del producte que es recuperarà en el moment en què es cobri l’import de la venda. Amb els anys, el fons d’ amortització augmenta, segons el criteri de depreciació dels actius amortitzats. L’empresa podrà substituir-los fent ús dels diners d’aquest fons.

8.

Les provisions Sónuna part del resultat de l’empresa que crea un fons per fer front a certes pèrdues que encara no s’ han produït o bé futures despeses. (pèrdues de valor de valors mobiliaris, fons per a indemnitzacions, etc.) El finançament de manteniment està format per les amortizacions i les provisions, i suposen un autofinançament per mantenir la capacitat productiva.

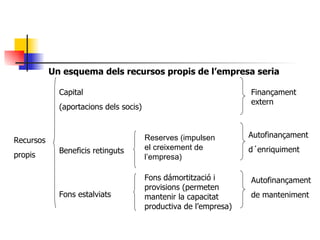

Un esquema delsrecursos propis de l’empresa seria Recursos propis Capital (aportacions dels socis) Beneficis retinguts Fons estalviats Reserves (impulsen el creixement de l’empresa) Fons dámortització i provisions (permeten mantenir la capacitat productiva de l’empresa) Finançament extern Autofinançament d´enriquiment Autofinançament de manteniment

11.

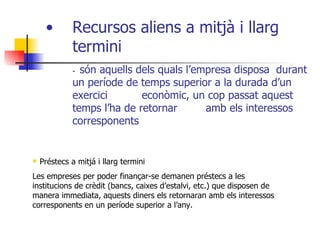

Recursos aliens amitjà i llarg termini - són aquells dels quals l’empresa disposa durant un període de temps superior a la durada d’un exercici econòmic, un cop passat aquest temps l’ha de retornar amb els interessos corresponents Préstecs a mitjá i llarg termini Les empreses per poder finançar-se demanen préstecs a les institucions de crèdit (bancs, caixes d’estalvi, etc.) que disposen de manera immediata, aquests diners els retornaran amb els interessos corresponents en un període superior a l’any.

12.

Webs relacionades.http:// www . ecobachillerato . com / webquestseco /grupo16/ webquestfinanciacion . htm http:// www . ecobachillerato . com / didactica /didactica06/ funcionfinanciera _ inversion . ppt Els emprèstits Són títols de crèdit (obligacions, bons, etc.) que emeten les empreses i que adquireixen particulars a canvi d’un interès.

13.

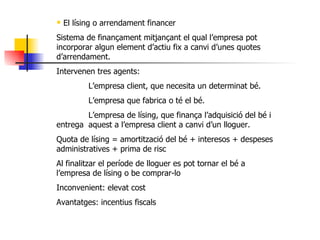

El lísing oarrendament financer Sistema de finançament mitjançant el qual l’empresa pot incorporar algun element d’actiu fix a canvi d’unes quotes d’arrendament. Intervenen tres agents: L’empresa client, que necesita un determinat bé. L’empresa que fabrica o té el bé. L’empresa de lísing, que finança l’adquisició del bé i entrega aquest a l’empresa client a canvi d’un lloguer. Quota de lísing = amortització del bé + interesos + despeses administratives + prima de risc Al finalitzar el període de lloguer es pot tornar el bé a l’empresa de lísing o be comprar-lo Inconvenient: elevat cost Avantatges: incentius fiscals

14.

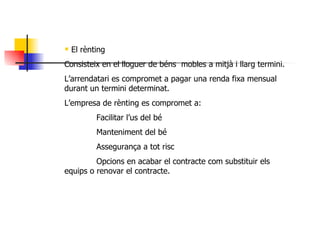

El rènting Consisteixen el lloguer de béns mobles a mitjà i llarg termini. L’arrendatari es compromet a pagar una renda fixa mensual durant un termini determinat. L’empresa de rènting es compromet a: Facilitar l’us del bé Manteniment del bé Assegurança a tot risc Opcions en acabar el contracte com substituir els equips o renovar el contracte.

15.

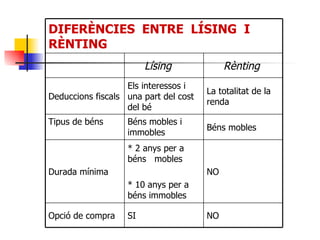

Rènting Lísing NOSI Opció de compra NO * 2 anys per a béns mobles * 10 anys per a béns immobles Durada mínima Béns mobles Béns mobles i immobles Tipus de béns La totalitat de la renda Els interessos i una part del cost del bé Deduccions fiscals DIFERÈNCIES ENTRE LÍSING I RÈNTING

16.

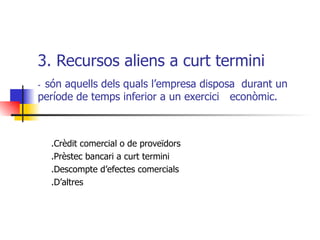

3. Recursos aliensa curt termini - són aquells dels quals l’empresa disposa durant un període de temps inferior a un exercici econòmic. .Crèdit comercial o de proveïdors .Prèstec bancari a curt termini .Descompte d’efectes comercials .D’altres