A general overview of the Specialist Castings business which focuses on large aluminium casting, large aluminium machining, silicon iron anodes and technical medical equipment casting.

CdSe Quantum Dot- Fullerene Hybrid Nano-

-composite for Solar Energy Conversion: Electron

Transfer and Photoelectrochemistry. Paper presentation, DOI: 10.1021/nn204350w

A general overview of the Specialist Castings business which focuses on large aluminium casting, large aluminium machining, silicon iron anodes and technical medical equipment casting.

CdSe Quantum Dot- Fullerene Hybrid Nano-

-composite for Solar Energy Conversion: Electron

Transfer and Photoelectrochemistry. Paper presentation, DOI: 10.1021/nn204350w

El títol d’aquesta presentació sembla un contrasentit: “planificació” i “curt termini” són termes oposats a primera vista. Quan parlem de planificació, pensem en estratègia, llarg termini, 3-5 anys.

Amb això vull que reflexionem sobre la importància de conèixer els instruments i les variables clau que hem de tenir en compte per assolir una bona gestió econòmico-financera de l’empresa a curt termini, i que és vital per a la supervivència de l’empresa.

Índex de continguts:

-Salutació del president

-IntroduccióInforme de gestió

-Activitat Asseguradora

-Activitat Assistencial

-Balanç de situació

-Compte de resultats

-Pressupost de l'any 2015

-Informe de la comissió de control

Més informació a www.mutua.org

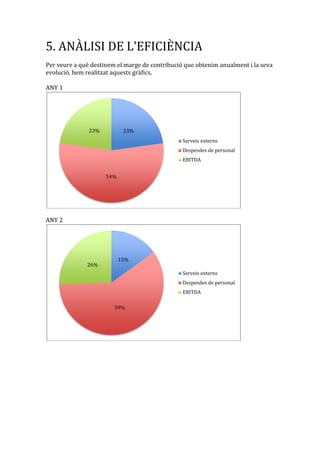

1. 5. ANÀLISI DE L'EFICIÈNCIA

Per veure a què destinem el marge de contribució que obtenim anualment i la seva

evolució, hem realitzat aquests gràfics.

ANY 1

ANY 2

23%

54%

23%

Serveis externs

Despesdes de personal

EBITDA

15%

59%

26%

Serveis externs

Despesdes de personal

EBITDA

2. ANY 3

Segons les gràfiques realitzades observem que l'EBITDA va incrementant cada any,

però l'increment més fort és el del segon al tercer any. Aquesta palanca és deguda

a la possible assossiació que farem amb "segundamano.es" per poder fer

competència a "milanuncions.com".

També s'observa que els serveis externs van disminuïnt a causa de la poca

dependència que tindrem d'altres empreses i les despeses de personal es

mantenen en línea (exceptuant el tercer any que l'EBITDA les cobreix una mica

més).

Tot seguit restant les amortitzacions, les despeses financeres i els tributs hem

pogut comfirmar que els beneficis nets van augmentant al llarg dels tres anys (i

tenint en compte la palanca entre el segon i el tercer excercici).

ANY 1

9%

40%

51%

Serveis externs

Despesdes de personal

EBITDA

4%

96%

RESULTAT

VENDES

3. ANY 2

ANY3

El primer i el segon any, els beneficis nets són bastant curts respecte a tots els

ingressos que ens proporcionen les vendes, però la situació canvia degut a

l'incremement de pràcticament el 100% de l'EBITDA gràcies a l'assossiació

comentada anteriorment.

5%

95%

RESULTAT

VENDES

22%

78%

RESULTAT

VENDES

4. 6. RÀTIOS

6.1 Ratos d'estructura financera

Ràtio d'endeutament (PASSIU/PN + PASSIU)

ANY 1 = 300.279/314.536 = 0,95

ANY 2 = 253.378/286.624 = 0,88

ANY 3 = 143.120/282.845 = 0,51

Al llarg dels tres anys, la ràtio d'endeutament va disminuïnt. En els dos primers

anys, els financiem amb el nostre passiu, cosa que és normal en un negoci acabat

d'obrir que es dedica a la compra-venda i necessita molta inversió inicial. El segon

any ja haurem pagat els deutes a llarg termini i al tercer, ja pràcticament serem

una empresa capitalitzada que es financia amb el seu patrimoni.

Ràtio d'estructura del deute (PC/PASSIU)

ANY 1 = 193.224/314.279 = 0,64

ANY 2 = 253.378/253.378 = 1

ANY 3 = 143.120/143.120 = 1

La rqd va augmentant progressivament fins situar-se al 1. Això no és massa bo, ja

que vol dir que no tenim deutes a llarg termini i que el 100% d'aquests, són a curt

termini. Això podria ocasionar un concurs de creditors ja que podriem tenir

problemes de disponibilitat. Hauriem de mirar de repartir una mica més els deutes

per tal de no acabar en situació de fallida i translladant-los a llarg termini.

Cost d'endeutament ( Despesa Financera/PASSIU)

ANY 1 = 20.513/314.279 = 0,06

ANY 2 = 21.602/314.279 = 0,07

ANY 3 = 19.641/314279 = 0,06

El cost de finançament es manté estable al voltant del 6-7%. És l'interès que hem

de pagar pels nostres deutes tenint en compte la despesa financera anual (el que

pagem a les entitats bancàries) i el total dels nostres deutes.

5. 6.2 Rendibilitats

ROE (Benefici Net /PN)

ANY 1 = 11.252/14.258 = 0,79

ANY 2 = 13.984/33.246 = 0,42

ANY 3 = 101.473/139.725 = 0,73

La rendibilitat que obtindrem els socis serà aproximadament de 75% de la inversió

realitzada, menys al segon any, que caurà fins a un 42%, degut als baixos beneficis

respecte al capital aportat (també s'ha de tenir en compte que és l'any on es

paguen la totalitat dels deutes a llarg termini).

ROI (BAII/ACTIU)

ANY 1 = 34.579/314.536 = 0,12

ANY 2 = 39.082/286.624 = 0,14

ANY 3 = 146.482/282.845 = 0,52

La rendibilitat que obtenim de tot l'actiu emprat en les operacions de l'empresa, el

primer i el segon any es manté a prop del 15% però al tercer any puja fins al 52%

degut a la palanca que farà augmentar els nostres ingressos (l'assossiació amb

"segundamano.es").

ROS (BAII/vendes)

ANY 1 = 34.579/271.315 = 0,13

ANY 2 = 39.082/271.315 = 0,14

ANY 3 = 146.482/459.264 = 0,32

La rendibilitat que obtenim de les vendes, al primer i al segon any està a prop del

15%, però amb la palanca següent, tant l'import net de la xifra de negocis i el

resultat d'explotació augmentaràn molt i farà augmentar la ROS fins a situar-se a

un 32%.

6.3 Períodes (Cobraments i Pagaments)

COBRAMENT (dies que trigo a cobrar dels meus clients)

C = Nosaltres cobrem al moment (el client ha de pagar primer per obtenir el

producte); per tant el resultat és 0

6. PAGAMENT (dies que trigo a pagar als proveïdors)

ANY 1

P

9616

232233

365 15dies

ANY 2 P

9616

253835

365 14dies

ANY 3 P

16145

312422

365 19dies

7. RÀTIOS CONJUNTS

7.1 Efecte Palanquejament Financer

ANY 1

ROI = 0,12

Cost de Finançament = 0,06

ANY 2

ROI = 0,14

Cost de Finançament = 0,07

ANY 3

ROI = 0,52

Cost de Finançament = 0,06

En els tres anys la rendibilitat econòmica és mes gran que el cost financer, cosa que

fa que tinguem la possibilitat d'endeutar-nos per millorar la rendibilitat financera.

Amb l'efecte palanquejament, podriem demanar un préstec al banc, que el

pagariem amb un 6-7% d'interès anual. Llavors, invertir el préstec en la compra de

productes, pels quals obtindriem una rendibilitat econòmica superior ens els tres

anys al cost financer del préstec. Amb aquest fet podriem augmentar la rendibilitat

financera (% que ens enduem els socis).

7.2 Període mitjà de maduració Econòmic i Financer

7. La nostra empresa és una empresa comercial i, tenint en compte les fórmules

següents hem calculat els diversos períodes mitjans de maduració (el nombre de

dies que l'empresa triga a recuperar una unitat monetària des de que es va invertir

en el seu cicle d'explotació).

ANY 1

Període mitjà d'Aprovisionament =

38272

97791

365 142dies

Període mitjà de Cobrament =

0

271315

365 0

Període mitjà de Pagament =

9616

97791

365 36dies

PMME = 142 dies

PMMF = 107 dies

_______________________________________________________________________________________________

ANY 2

Període mitjà d'Aprovisionament =

38272

97791

365 142dies

Període mitjà de Cobrament =

0

459264

365 0

Període mitjà de Pagament =

9616

97791

365 36dies

PMME = 142 dies

PMMF = 107 dies

_______________________________________________________________________________________________

ANY 3

Període mitjà d'Aprovisionament =

38272

97791

365 142dies

Període mitjà de Cobrament =

0

271315

365 0

Període mitjà de Pagament =

16145

164188

365 36dies

PMME = 142 dies

PMMF = 107 dies

8. Els períodes mitjans de maduració són idèntics al llarg dels tres excercicis

següents. El temps que dura el nostre cicle d'explotació són 142 dies (PMME), tot i

així els proveïdors ens financien 36 i ens queden 107 dies d'autofinançament

(PMMF). Hauriem de negociar amb els proveïdors poder cobrir tot el nostre cicle

d'explotació sense haver-nos de treure un euro de la butxaca. És un aspecte molt

important per nosaltres poder negociar el període de pagament.

7.3 PAS

NOF = (Mitjana d'Existències + Mitjana de Clients + 10%Mitjana de Proveïdors)-

Mitjana de Proveïdors

FM = AC - PC

ANY 1

NOF = 135.000 + 13.863 -193.224 = -44.502

FM = 297.726 - 107.055

ANY 2

NOF = 270000 + 14.675 - 253.378 = 31.297

FM = 271.624 - 253,378 = 18.246

ANY3

NOF = 270.000 - 142.120 = 127.880

FM = 270.000 - 142.120 = 127.880

Excepte en el segon any, el NOF>FM cosa que ens indica que tenim la garantia

d'obrir el negoci. Tot i així al segon any, per relativament poc, el NOF<FM, cosa que

indica que es necessita més fons per dur a terme les activitats.

Com s'ha comentat al obtenir al resultat de la ràtio de qualitat del deute, els deutes

a curt termini s'haurien de negociar i treslladar-los al llarg, ja que podem tenir

problemes de disponibilitat.

Abans d'obrir el negoci hauriem de distribuïr més els deutes segons el termini.