Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

5045033

PPT, PDF

467 views

Know How about 結稅、節稅

AI-enhanced description

文档介绍所得税申报及节税方法,包括三大关键要素、常见错误和新申报方法。强调降低应税所得、增加免税额和善用扣除额是节税的关键。提供详细的免税额计算和年度所得税变化的指导,以帮助纳税人更有效地申报税务。

Travel

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 39

2

/ 39

3

/ 39

4

/ 39

5

/ 39

6

/ 39

7

/ 39

8

/ 39

9

/ 39

10

/ 39

11

/ 39

12

/ 39

13

/ 39

14

/ 39

15

/ 39

16

/ 39

17

/ 39

18

/ 39

19

/ 39

20

/ 39

21

/ 39

22

/ 39

23

/ 39

24

/ 39

25

/ 39

26

/ 39

27

/ 39

28

/ 39

29

/ 39

30

/ 39

31

/ 39

32

/ 39

33

/ 39

34

/ 39

35

/ 39

36

/ 39

37

/ 39

38

/ 39

39

/ 39

More Related Content

PPT

財富人生理財講座~企業經營大師黃聰亮教授演講投影片

by

vincent8899

PPT

大陸台籍員工薪資規劃

by

維詮管理顧問公司

PDF

海外所得課稅 財部安撫台商

by

love751005edison

PPTX

鄭雅儷會計師 Bni長勝八分鐘分享20120807

by

bangdoll 蔡正信

PPT

Tax

by

Lcar

PPTX

創業者不可不知的國稅局查核方式及案例解析

by

Knuckles Huang

PPT

認識「特別納稅調整」條例的實施將對大陸台商的衝擊

by

維詮管理顧問公司

PPTX

五月綜所稅 永慶房屋提醒您

by

MiaoYi Kuo

財富人生理財講座~企業經營大師黃聰亮教授演講投影片

by

vincent8899

大陸台籍員工薪資規劃

by

維詮管理顧問公司

海外所得課稅 財部安撫台商

by

love751005edison

鄭雅儷會計師 Bni長勝八分鐘分享20120807

by

bangdoll 蔡正信

Tax

by

Lcar

創業者不可不知的國稅局查核方式及案例解析

by

Knuckles Huang

認識「特別納稅調整」條例的實施將對大陸台商的衝擊

by

維詮管理顧問公司

五月綜所稅 永慶房屋提醒您

by

MiaoYi Kuo

What's hot

PPT

大陸「特別納稅調整」條例的實施及G20會議後境外公司該如何運用?

by

維詮管理顧問公司

PPT

所得稅介紹

by

5045033

PPTX

認識Obu與境外所得 20140923 update

by

維詮管理顧問公司

PPT

大陸關聯交易台灣移轉定價查核全攻略

by

維詮管理顧問公司

PPTX

徐偉初教授 20170324

by

ntuperc

PDF

所得稅法修正案對境外公司操作之影響20130417

by

維詮管理顧問公司

PDF

20171012財政部:「所得稅法」部分條文修正草案

by

R.O.C.Executive Yuan

PPT

大陸台籍員工薪資規劃

by

love751005edison

PPT

最低稅負制之境外基金所得申報

by

cayliechung

PPTX

21071012(懶人包)財政部:「所得稅法」部分條文修正草案

by

R.O.C.Executive Yuan

PDF

《境外資產、海外所得與海外資金回台實務指南》(2019.12.23)

by

惠譽會計師事務所

PPTX

所得稅法修正案對境外公司操作之影響20130417

by

維詮管理顧問公司

PDF

大陸台商股權變更涉稅問題股權收購、出讓、外資併購內資、變更法定代表人

by

維詮管理顧問公司

PDF

《境外資產、海外所得與海外資金回台實務指南》(2019.5.16)

by

惠譽會計師事務所

PPTX

Businesses must know about finances and taxes corporate income tax

by

ssuser4c6455

PPT

最低稅負制之境外基金所得申報 (Jonas wang's conflicted copy 2011 06-09)

by

cayliechung

PPT

所得稅

by

s29883

PDF

財稅行政 綜合題庫解析-2013初.五等學儒

by

TAAZE 讀冊生活

PPT

如何運用境外公司規劃兩岸三地資金調度

by

維詮管理顧問公司

大陸「特別納稅調整」條例的實施及G20會議後境外公司該如何運用?

by

維詮管理顧問公司

所得稅介紹

by

5045033

認識Obu與境外所得 20140923 update

by

維詮管理顧問公司

大陸關聯交易台灣移轉定價查核全攻略

by

維詮管理顧問公司

徐偉初教授 20170324

by

ntuperc

所得稅法修正案對境外公司操作之影響20130417

by

維詮管理顧問公司

20171012財政部:「所得稅法」部分條文修正草案

by

R.O.C.Executive Yuan

大陸台籍員工薪資規劃

by

love751005edison

最低稅負制之境外基金所得申報

by

cayliechung

21071012(懶人包)財政部:「所得稅法」部分條文修正草案

by

R.O.C.Executive Yuan

《境外資產、海外所得與海外資金回台實務指南》(2019.12.23)

by

惠譽會計師事務所

所得稅法修正案對境外公司操作之影響20130417

by

維詮管理顧問公司

大陸台商股權變更涉稅問題股權收購、出讓、外資併購內資、變更法定代表人

by

維詮管理顧問公司

《境外資產、海外所得與海外資金回台實務指南》(2019.5.16)

by

惠譽會計師事務所

Businesses must know about finances and taxes corporate income tax

by

ssuser4c6455

最低稅負制之境外基金所得申報 (Jonas wang's conflicted copy 2011 06-09)

by

cayliechung

所得稅

by

s29883

財稅行政 綜合題庫解析-2013初.五等學儒

by

TAAZE 讀冊生活

如何運用境外公司規劃兩岸三地資金調度

by

維詮管理顧問公司

Viewers also liked

PPS

Colorful Friends..

by

reini arya

PPTX

งานนำเสนอ

by

kallayawat06

PDF

Stop paying rent to a landlord

by

Paul Robinson

PPTX

La Tierra y su entorno

by

adrian bojorquez espinosa

PDF

問題分析解決能力

by

woodaken

PPT

月圓投資法 Bull

by

Lcar

PDF

Kapas Mawar Ad - Manual Book (School Work)

by

Reza Kurniawan

PPTX

2016 STS - Roy Emmert: Partnering with Ports

by

Specialized Carriers & Rigging Association

PPTX

Tiigrimatemaatika

by

aluojalaine

PPTX

Gastric function tests and interpretation

by

subramaniam sethupathy

PPTX

Overview of cells and organ of immune system

by

krupal parmar

PPTX

Valency

by

Braga G

PPTX

Estructura interna geosfera

by

pedrohp20

PPTX

Caracteristicas de la tierra

by

SANDRA QUINTERO

Colorful Friends..

by

reini arya

งานนำเสนอ

by

kallayawat06

Stop paying rent to a landlord

by

Paul Robinson

La Tierra y su entorno

by

adrian bojorquez espinosa

問題分析解決能力

by

woodaken

月圓投資法 Bull

by

Lcar

Kapas Mawar Ad - Manual Book (School Work)

by

Reza Kurniawan

2016 STS - Roy Emmert: Partnering with Ports

by

Specialized Carriers & Rigging Association

Tiigrimatemaatika

by

aluojalaine

Gastric function tests and interpretation

by

subramaniam sethupathy

Overview of cells and organ of immune system

by

krupal parmar

Valency

by

Braga G

Estructura interna geosfera

by

pedrohp20

Caracteristicas de la tierra

by

SANDRA QUINTERO

Similar to Know How about 結稅、節稅

PPT

Gs讀書會 節稅報稅 0414 By Weili

by

LITTC

PDF

Udn2008tax

by

soyjoy

DOC

20160428財政部「104年度所得稅結算申報宣導及外籍旅客購物退稅e化新制」書面資料

by

R.O.C.Executive Yuan

PPTX

【買屋賣屋換屋-投資致富 聰明節稅】

by

林 秀銘

PPS

5月報稅全攻略

by

ERA Taiwan Master Franchise ,Inc.

PDF

98年度綜所稅申報

by

Hanson Lin

PPTX

2019年綜合所得稅申報指南

by

惠譽會計師事務所

DOC

節稅手冊粉好用ㄡ

by

5045033

PPTX

36092

by

releaseey

PPTX

2018071(簡報)9財政部:「106年度所得稅結算申報辦理情形」

by

R.O.C.Executive Yuan

DOCX

財政部:綜合所得稅結算申報宣導

by

R.O.C.Executive Yuan

PPTX

院會3646 報二 財政部簡報

by

releaseey

PPTX

20190411【簡報】財政部:「107年度所得稅結算申報優化措施」。

by

R.O.C.Executive Yuan

PPTX

20190411【簡報】財政部:「107年度所得稅結算申報優化措施」。

by

R.O.C.Executive Yuan

PDF

稅務法規

by

TAAZE 讀冊生活

DOC

報稅5大新規 你知道嗎

by

5045033

PDF

關於修改〈中華人民共和國個人所得稅法實施條例〉的決定

by

love751005edison

PPTX

房地產稅制議題工作坊 - 花敬群老師小講 - 20150322

by

好奇寶寶臺灣發聲

PPTX

台灣關鍵數據網16th - 房地產稅制議題工作坊

by

長鋼 吳

DOC

創業管理 營業稅賦-詹翔霖教授

by

文化大學

Gs讀書會 節稅報稅 0414 By Weili

by

LITTC

Udn2008tax

by

soyjoy

20160428財政部「104年度所得稅結算申報宣導及外籍旅客購物退稅e化新制」書面資料

by

R.O.C.Executive Yuan

【買屋賣屋換屋-投資致富 聰明節稅】

by

林 秀銘

5月報稅全攻略

by

ERA Taiwan Master Franchise ,Inc.

98年度綜所稅申報

by

Hanson Lin

2019年綜合所得稅申報指南

by

惠譽會計師事務所

節稅手冊粉好用ㄡ

by

5045033

36092

by

releaseey

2018071(簡報)9財政部:「106年度所得稅結算申報辦理情形」

by

R.O.C.Executive Yuan

財政部:綜合所得稅結算申報宣導

by

R.O.C.Executive Yuan

院會3646 報二 財政部簡報

by

releaseey

20190411【簡報】財政部:「107年度所得稅結算申報優化措施」。

by

R.O.C.Executive Yuan

20190411【簡報】財政部:「107年度所得稅結算申報優化措施」。

by

R.O.C.Executive Yuan

稅務法規

by

TAAZE 讀冊生活

報稅5大新規 你知道嗎

by

5045033

關於修改〈中華人民共和國個人所得稅法實施條例〉的決定

by

love751005edison

房地產稅制議題工作坊 - 花敬群老師小講 - 20150322

by

好奇寶寶臺灣發聲

台灣關鍵數據網16th - 房地產稅制議題工作坊

by

長鋼 吳

創業管理 營業稅賦-詹翔霖教授

by

文化大學

More from 5045033

PPT

好精典 "誰的事"

by

5045033

PPT

半導體第六章

by

5045033

PPS

行車死角

by

5045033

PPT

簡單線性迴歸模型 Regression(4 1)

by

5045033

PPT

簡單線性迴歸:統計分析 Ch11

by

5045033

PDF

迴歸分析 Minitab和excel的應用

by

5045033

PPT

Ch10 簡單線性迴歸 最小平方法

by

5045033

PDF

簡單線性迴歸 最小平方法 Excel

by

5045033

PPT

台股技術分析-有效性研究

by

5045033

PPS

The mostamazinggardenintheworld

by

5045033

PPS

Impossiblepictures

by

5045033

PPS

常想一二

by

5045033

PPS

故事

by

5045033

PPT

安可科技 (1)

by

5045033

PPT

生產與作業管理

by

5045033

PPT

生產與作業管理

by

5045033

PPS

避免洗腎的秘方

by

5045033

PPS

日行一善

by

5045033

PPS

奇异的植物

by

5045033

PPS

活到天年

by

5045033

好精典 "誰的事"

by

5045033

半導體第六章

by

5045033

行車死角

by

5045033

簡單線性迴歸模型 Regression(4 1)

by

5045033

簡單線性迴歸:統計分析 Ch11

by

5045033

迴歸分析 Minitab和excel的應用

by

5045033

Ch10 簡單線性迴歸 最小平方法

by

5045033

簡單線性迴歸 最小平方法 Excel

by

5045033

台股技術分析-有效性研究

by

5045033

The mostamazinggardenintheworld

by

5045033

Impossiblepictures

by

5045033

常想一二

by

5045033

故事

by

5045033

安可科技 (1)

by

5045033

生產與作業管理

by

5045033

生產與作業管理

by

5045033

避免洗腎的秘方

by

5045033

日行一善

by

5045033

奇异的植物

by

5045033

活到天年

by

5045033

Know How about 結稅、節稅

1.

所得稅申報及節稅 DIY 講座

陳 珮 琪 會 計 師 Tel : (02) 8866 5898 會計師事務所 財稅顧問公司

2.

講綱 所得稅的三大關鍵 三大關鍵的減稅方法

常見的報稅錯誤 常見的節稅方法及特色分析 今年所得稅申報新辦法

3.

所得稅的三大關鍵

4.

所得稅課徵範圍 非政治議題:大陸所得算不算境外 ?

時 ( 所得發生時點 ) 實際收付制 地 ( 所得發生地點 ) 屬地主義、非屬人主義 人 ( 國籍 ) 本國人採累進稅率 (6% - 40%) 外國人採單一稅率 (20%) 事 ( 所得事由 ) 應稅所得事項 免稅所得事項

5.

綜合所得稅淨額與稅率 0 –

370,000 370,000 – 990,000 6% 13% 0 25,900 綜合所得淨額 稅率 累進差額 990,000 - 1,980,000 1,980,000 – 3,720,000 21% 30% 105,100 283,300 3,720,000 以上 40% 655,300

6.

掌握所得稅申報的三大關鍵 課稅所得總額 免稅額

薪資 利息 營利 股利或盈餘 租賃或權利金 退職 財產交易 競技競賽 機會中獎 執行業務 其它 每人 74,000 70 歲以上 111,000 一般 - - 扣除額 特別 單身 44,000 夫妻 67,000 捐贈 人身保險費 醫藥及生育 災害損失 自用住宅支出 標 準 列 舉 薪資所得 財產交易損失 儲蓄投資 殘障 教育學費 - -

7.

三大關鍵的減稅方式

8.

減稅第一關鍵 降低

或 遞延 應稅所得

9.

應稅所得項目有哪些? 薪資 利息

自立耕作 ( 農 ) 、漁、牧、林、礦 營利 ( 包括股利及盈餘 ) 租賃及權利金 退職 財產交易 競技、競賽及機會中獎 執行業務 其他 沒有拿到扣繳憑單? 1 2 3 4 5 6 7 8 9 10 必要成本? 必要成本? 投資組合配置考量?

10.

投資組合的配置考量 營利所得類別 海外基金共同基金

所得稅 無 免稅投資 特色 短期票券,如一年到期國庫券 、 可轉讓銀行定期存單 、 附買回票券交易 、 銀行承兌匯票 、 商業本票 20% 分離課稅 適用對象: 1. 年度利息所得超過 27 萬元免稅額 2. 所得稅率超過 21% 證券所得 證券交易所得 無

11.

善用租金的必要成本 ●

免報租金條款:房屋無償借他人使用, 且不是營業或執行業務使用 ● 租金收入先扣除必要成本 押金要申報嗎 ? 依據財政部標準 =租金收入總額 ×43% 2 折舊+修理費-地價稅+房屋稅 +保險費+ 購屋利息+其他相關稅費支出…… 1

12.

房東落跑,如何拿回代扣稅款 處理方法 由房東代承租人補行填報各類所得資料申報書及扣繳憑單

注意事項 房東應在各類所得資料申報書上「扣繳單位蓋章處」,和扣繳憑單「扣繳單位及扣繳義務人蓋章欄」,簽名蓋章並註明原因,聲明願負法律責任,即可據此申報。 好處呢? 承租人已扣繳之稅款,可抵繳結算申報的應納稅額或退稅。

13.

善用財產交易所得之必要成本 ●

財產交易淨值 依據認定標準 例:台北市財產交易所得標準 =房屋評定現值 ×20% 1 買入後為達可供使用狀 態前支付之必要費用如 契稅、印花稅、代書費 、規費、監證或公證費 、仲介費等 出售房屋支付之 仲介費、廣告費 、清潔費、搬運 費等 依據實際收支 售價- ( 購屋成本+修繕費用+相關售屋支出 ) 2

14.

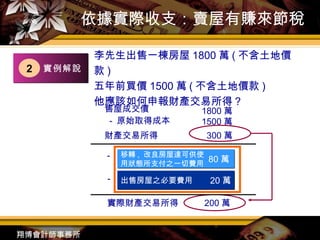

依據實際收支:賣屋有賺來節稅 李先生出售一棟房屋 1800

萬 ( 不含土地價款 ) 五年前買價 1500 萬 ( 不含土地價款 ) 他應該如何申報財產交易所得? - - - 出售房屋之必要費用 20 萬 售屋成交價 原始取得成本 1800 萬 1500 萬 財產交易所得 300 萬 移轉 , 改良房屋達可供使用狀態所支付之一切費用 實際財產交易所得 200 萬 80 萬 實例解說 2

15.

減稅第二關鍵 想辦法增加免稅額

16.

唯一可增加免稅額:列報扶養親屬 直系尊親屬 本人

其他受扶養親屬 本人 配偶 配偶 70 歲以上 每人 74,000 未滿 70 歲 每人 111,000 年齡 身份 免稅額 父母能不能當扶養親屬?要不要當扶養親屬?

17.

扶養親屬的條件 ? 本人與配偶的直系尊親屬

年滿 60 子女 年滿 20 、仍在學 ( 不含大陸求學 ) 、或身心殘障、或無謀生能力、且受扶養者 本人與配偶之兄弟姐妹 與 “子女” 的條件相同 未滿 60 、無謀生能力、受扶養者 未滿 20 其它親屬 ( 須有扶養之事實 ) 長輩須年滿 60 、且無謀生能力 晚輩須年未滿 20 、其父母非現役軍人、中小學或托兒所老師 去年 12/31 生了一個小孩 、 能申報為扶養親屬嗎 ?

18.

扶養親屬與扣除額之關聯認定 ? ●

● ● ● 其它親屬 ● ● ● ● 兄弟姐妹 ● ● ● ● ● ● 子女 ● ● ● ● ● 直系尊親屬 教育 學費 災害 損失 房貸 利息 保險費 醫藥費 扣除額 免稅額 扶養對象

19.

減稅第三關鍵 善用扣除額

20.

列舉扣除額有哪些 ? 列舉扣除額

人身保險費 醫藥及生育費 每人 24,000 核實認列無上限 災害損失 自用住宅購屋借款利息 核實認列無上限 每戶 30 萬為限 租金支出 政治捐贈 每戶 12 萬為限 每人每年 2 萬 每黨 20 萬或所得 20% 捐贈國防、勞軍、政府 核實認列無上限 捐贈教育、文化、公益慈善團體 所得總額 20% 為限

21.

自用住宅之利息或租金 ( 二選一

) 有巢氏 300,000 租屋族 120,000 族群 自住條件 每戶限額 納稅義務人、配偶或 受扶養直系親屬 租屋供自住且非供營業或執行業務使用 納稅義務人、配偶或 受扶養親屬 所有 納稅義務人、配偶或 受扶養親屬 辦竣 戶籍登記 無出租或供營業使用 取據該購屋借款的當年度利息單據正本

22.

土地捐贈節稅大熱門

23.

土地捐贈節稅規劃前 應繳稅額 1000

萬 x 40% - 655,300 約 335 萬

24.

土地捐贈節稅規劃後 土地捐贈 依公告現值捐贈額

實際購地價格 (17%) 900 萬 約 153 萬 實際支出金額 約 164 萬 應繳稅額 100 萬 ( 邊際稅率 21% ) 約 11 萬 節省淨現金 約 171 萬 原始應付稅金 約 335 萬 節省稅額比例 超過 50%

25.

特別扣除額有哪些 ? 特別扣除額

薪資所得 財產交易損失 每人 75,000 核實認列 儲蓄投資 殘障 每戶 27 萬為限 每人 74,000 教育學費 ( 子女就讀大專以上 ) 每戶 25,000

26.

賣屋虧本也可以報 陳太太出售一棟房屋 600

萬,三年前買價 720 萬,他可以如何申報財產交易損失? - 財產取得成本 原始取得成本 600 萬 720 萬 財產交易損失 120 萬 取得 , 改良 , 轉移該資產態所支付之一切費用 實際財產交易損失 170 萬 50 萬 + 得於當年度扣除,但不能超過當年財產交易所得為限。如果當年度不足扣除,可在以後三年內扣除。 在所得總額欄填所得代號 7, 所得總額填 0 賣車損失算不算呢 ?

27.

常見的報稅錯誤

28.

常見的報稅失誤 ●

因未接獲或遺失扣繳憑單,以致漏報所得 或未辦理結算申報 ● 不知扶養親屬有所得而漏報 ● 自用住宅購屋借款利息未減除儲蓄投資特 別扣除額,或有漏報儲蓄投資特別扣除額 ,或自用住宅購屋借款利息證明不全 ● 同一受扶養親屬同時由不同納稅人申報扶養 ● 申報扶養其他親屬,未能證明扶養事實

29.

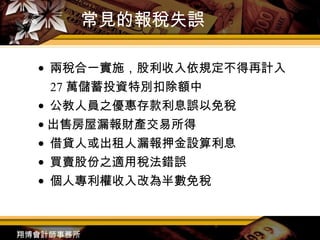

常見的報稅失誤 ●

兩稅合一實施,股利收入依規定不得再計入 27 萬儲蓄投資特別扣除額中 ● 公教人員之優惠存款利息誤以免稅 ● 出售房屋漏報財產交易所得 ● 借貸人或出租人漏報押金設算利息 ● 買賣股份之適用稅法錯誤 ● 個人專利權收入改為半數免稅

30.

常見的節稅方法及特色分析

31.

常見的節稅方法及特色分析 是否選擇良好的規劃方案與服務團隊 減少扣除額

捐贈土地節稅 除節稅外是否有其他目的 控股公司的成員與運作方式是否妥善規劃 遞延投資收益 成立投資 ( 控股 ) 公司 是否選擇穩健優良的投資工具 境外投資是否有國外稅捐應考慮 課稅總額減少 投資免稅項目 超過五個扶養親屬,國稅局會列為查核對象 增加一人只能增加 74,000 增加免稅額 列報扶養親屬 注意事項 節稅效果 項目

32.

今年所得稅申報新方法

33.

今年申報新制 1 2

3 4 5 6 7 8 夫妻申報方式? 刷卡繳稅方式? 網際網路報稅 申報時免附所得憑單 開放刷卡繳稅 取消提前退稅 申報期限延後 沒有延期申報 不代為更正最有利的夫妻申報方式 可預先查詢所得明細 怎樣預查所得明細? 申報方式有幾種? 主要銀行手續費比較?

34.

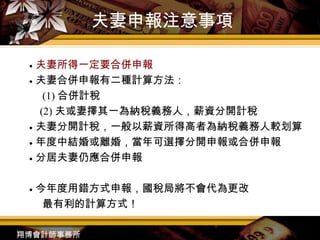

夫妻申報注意事項 ●

夫妻所得一定要合併申報 ● 夫妻合併申報有二種計算方法: (1) 合併計稅 (2) 夫或妻擇其一為納稅義務人 , 薪資分開計稅 ● 夫妻分開計稅 , 一般以薪資所得高者為納稅義務人較划算 ● 年度中結婚或離婚 , 當年可選擇分開申報或合併申報 ● 分居夫妻仍應合併申報 ● 今年度用錯方式申報,國稅局將不會代為更改 最有利的計算方式!

35.

書面申報法 ●

所得來源只有薪資 、利息、 股利、 18 萬元以下稿費 ● 無房貸、捐贈、保險費、 醫藥及生育費、災害損失 ● 年度中無買賣房地產、亦無 重購退稅要申報 ● 沒有分離課稅的應納稅額 ● 收入來源多樣,或部份所得 無扣繳憑單 ● 有大陸地區的所得 ● 有房貸、房租支出、捐贈、 保險、醫藥、生育費、災害 損失等要申報 ● 要申報重購自用住宅扣抵 稅額 ● 要有分離課稅的應納稅額 簡式 一般

36.

電腦族申報法 ●

先至國稅局網站下載二維條 碼報稅程式 ● 利用電腦將課稅戶身分資料 相關所得以及免稅額、扣除 額資料 ● 資料完整後先列印出來檢查 ● 將列印結果 ( 即為申報書 ) 連 同原始報稅憑證,向國稅局 書面申報 ● 如需下載所得及稅籍資料 ,必須先向中華電信或稅 捐稽徵機關申請GCA ● 如無須下載所得及稅籍資 料,則無須先申請GCA ● 辦理網路申報可用GCA 或以納稅義務人身分證號 加上戶口名簿戶號申報 二維條碼 網際網路

37.

申報前可查詢所得資料 啟用時間 預定五月開始

上網查詢 ˙ 取得電子身分認證 ˙ 以身分證字號、戶口名簿戶號、國稅局給予的密碼,進行查詢 使用限制 僅能查詢本人配偶和未成年子女所得資料 親赴查詢 親自帶身分證正本與私章至稅捐機關請領 ● 查詢方式 委託查詢 可授權他人帶委託書、身分證正本、與私章至稅捐機關請領

38.

信用卡繳稅 扣款時間 依照信用卡原定之固定扣款日

手續費 三萬元以下稅款不得超過 100 元 其它則由銀行自訂收費標準 繳納手續 ˙ 納稅人於申報稅款書上填寫信用卡卡號及授權號碼 ˙ 授權號碼可打電話或上網向銀行申請

39.

祝大家 稅稅平安

平安歲 台北市中山北路五段 691 號 6 樓 TEL: (02) 8866-5898 FAX: (02) 8866-5897 會計師事務所 財稅 顧問 公司

Download