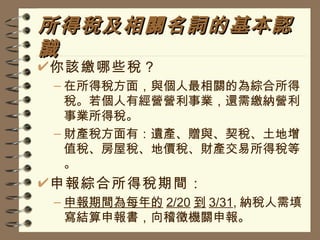

本文件介绍了所得税的申报和节税规划,包括对基本税务名词的认识、所得税的申报时限以及需要缴纳的各种税种。文中详细阐述了夫妻如何进行合并或分开报税的优势,并介绍了多种节税策略,例如利用免税额、正式扣除和特别扣除等方式。最后,概述了关于财产交易所得的计算方法及注意事项。

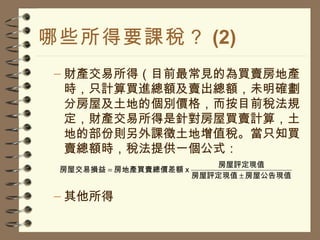

![節稅規劃 (5) 充分利用海外投資 由於目前綜所稅的課徵採屬地主義,國外來源的所得免稅,所以納稅人可以匯款至國外投資,或存入當地銀行生息。另外也可利用金融機構的 [ 指定用途信託基金 ] ,投資國外的證券或基金。](https://image.slidesharecdn.com/ss-1234449226324328-2/85/slide-15-320.jpg)