Çka kuptojmë mëplanifikim

• Është parashikimi i aktiviteteve të

ndërmarrjes për nje periudhe të

caktuar kohore

• Llojet e planeve: afatshkurta, mesëm

afatgjatë

• Shpjegoni çka kuptoni më secilin?

3.

Çka është Planifikimi

• Vizioni

• Misioni

• Qëllimet dhe objektivat

• Lidhet me parashikimin

• Mundëson parashikimin e të ardhmes

• Minimizon rrezikun

• Planifikimi është metodë apo instrument për

konkretizimin e politikes afariste te

ndërmarrjes

4.

Subjektet e planifkimit

•Proceset e prodhimit

• Rezultatet dhe ndarja e tyre, dhe

• Zhvillimi i ndërmarrjes

5.

A janë tënevojshme analizat dhe

metodat

• Po apo Jo?

• Përmendim disa nga to?

6.

Parimet Ekonomike tëPlanifikimit

• Efikasiteti i ndërmarrjes, paraqet,

madhësin e rezultateve për njësi te

investimit Ef=Re/I

• Produktiviteti, me shpenzim minimal te

fuqisë punëtore të arrihen rezultate te

mëdha të prodhimit, shërbimit etj.

• Rentabiliteti

7.

Pragu i rrezikut

•Te ardhurat =Kostoja

• Marzha e kontributit është tejkalimi i

shitjeve ndaj kostos se ndryshueshme

8.

Pragu i rrezikut(pika kritike e

rentabilitetit)

• Pragu i rrezikut= Shpenzimet fikse/marzha e

kontributit

apo:

• Pragu i rrezikut=shpenzimet fikse/marzha e

kontributit*Çmimi shitës.

9.

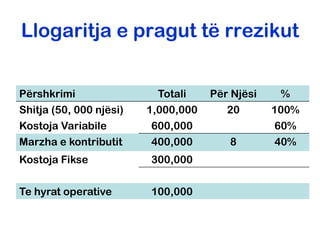

Llogaritja e praguttë rrezikut

Përshkrimi Totali Për Njësi %

Shitja (50, 000 njësi) 1,000,000 20 100%

Kostoja Variabile 600,000 60%

Marzha e kontributit 400,000 8 40%

Kostoja Fikse 300,000

Te hyrat operative 100,000

10.

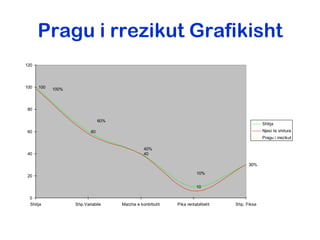

Pragu i rrezikutGrafikisht

120

100 100 100%

80

60%

Shitja

60 60 Njesi te shitura

Pragu i rrezikut

40%

40 40

30%

30

10%

20

10

0

Shitja Shp.Variabile Marzha e kontirbutit Pika rentabilitetit Shp. Fikse

11.

Kuptimi i Shpenzimeve

•Shpenzimet Totale = ShF+SHV

• Shpenzimet mesatare = Shp.

Totale/Prodhimin Total

• Shpenzimet totale variabile =

ShpTV/Prodhimin Total

• ShTotale Fikse=Shp.TF/Prodhimin total

• Shpenzimet Margjinale=ndryshimi ne mes

shp.totale kur prodhimi variron për një njësi.

12.

Planifikimi i Biznesit

•Përmendi elementet që duhet ti ketë

parasysh ndërmarrësi me fillimin e një

biznesi.

13.

Permbajtja e planit

•Kapitulli 1: Rendesia e planifikimit ne

ndermarrje (biznes)

• Kapitulli 2: Struktura e planit biznesore

• Kapitulli 3: Ideja Biznesore

• Kapitulli 4: Aftesit personale

• Kapitulli 5:Identifikimi i legjislacionit relevant

• Kapitulli 6: Planifikimi financiar

• Kapitulli 7: Kontrolli financiar

• Kapitulli 8: Burimi i financave

14.

Permbajtja e planit

•Kapitulli 9: Shitja dhe Marketingu

• Kapitulli 10: Monitorimi dhe kontrolli i kualitetit

• Kapitulli 11: Sherbimi i konsumatoreve

• Kapitulli 12: Kerkesat per objekte/lokale

• Kapitulli 13: Resurset humane dhe kerkesat

• Kapitulli 14: Politika e rekrutimit dhe punesimi

i stafit

• Kapitulli 15: Formulimi i planit biznesor

• Kapitulli 16: Procesi i vleresimit te

kulifikimeve profesionale

15.

Format e organizmittë shoqërive

tregtare

Ushtrime nga lënda Planifikimi

Mikroekonomik

16.

Llojet e ShoqëriveTregtare

• Sipas legjislacionit Kosovar, kemi këto

forma organizative të ndërmarrjes:

• Ndërmarrje individuale,

• Shoqëri kolektive,

• Shoqëri komandite,

• Shoqëri me përgjegjësi të kufizuar ose

pa kufizuar.

• Shoqëri aksionare.

17.

Llojet e ndërmarrjevetjera

• Ndërmarrjet Publike

• Ndërmarrjet Shoqërore

• A ka ndërmarrje shtetërore në

Kosovë?

18.

Shembuj Praktike

• Komentimimë studentë i formave të

organizimit të ndërmarrjeve në

Kosovë?

• Numroni disa kompani të tilla?