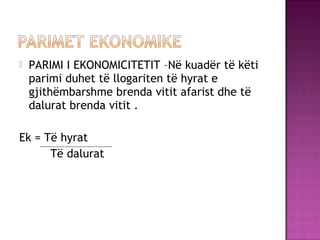

PARIMI IEKONOMICITETIT –Në kuadër të këti

parimi duhet të llogariten të hyrat e

gjithëmbarshme brenda vitit afarist dhe të

dalurat brenda vitit .

Ek = Të hyrat

Të dalurat

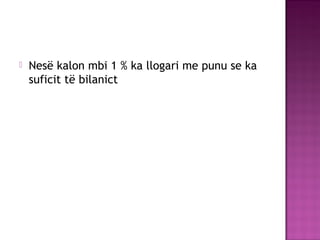

3.

Nesë kalonmbi 1 % ka llogari me punu se ka

suficit të bilanict

4.

Tek parimii produktivitetit duhet të

llogaritet dhe të bëhet përpjekje që sasia e

prodhimtaris të jëtë më e madhe dhe sasia e

fuqis puntore të jetë ma e vogel.

Të llogaritet sasia e shërbimeve (prodhimit)

dhe sasia e harxhimit të fuqis puntore.

5.

Pr =sasia e shërbimeve(prodhimit)

sasia e fuqis puntore

Parimi i rentabilitetit

Tek parimi I rentabiliteti duhet të

llogariten të ardhurat e pastërta dhe

mjetet e angazhuara d.m.th. të ketë të

ardhura sa më shumë dhe të bëhet

përpjekje me një sasi më të vogel të

angazhimit të mjeteve

6.

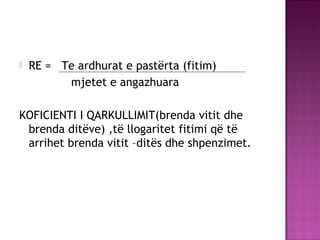

RE =Te ardhurat e pastërta (fitim)

mjetet e angazhuara

KOFICIENTI I QARKULLIMIT(brenda vitit dhe

brenda ditëve) ,të llogaritet fitimi që të

arrihet brenda vitit –ditës dhe shpenzimet.

7.

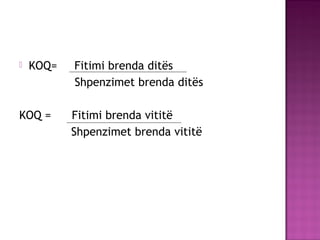

KOQ= Fitimibrenda ditës

Shpenzimet brenda ditës

KOQ = Fitimi brenda vititë

Shpenzimet brenda vititë

8.

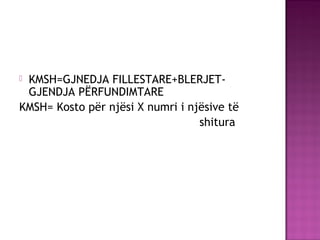

SHTIJE KANEQENE-X

GJENDJA FILLESTARE KA QENE-X

BLERJET KANE QENE-X

GJENDJA NE FUND –X

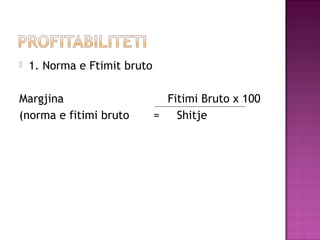

1. Normae Ftimit bruto

Margjina Fitimi Bruto x 100

(norma e fitimi bruto = Shitje

12.

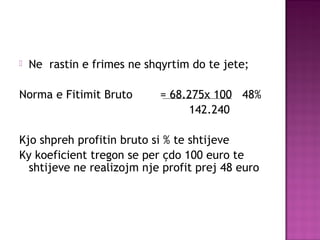

Ne rastine frimes ne shqyrtim do te jete;

Norma e Fitimit Bruto = 68.275x 100 48%

142.240

Kjo shpreh profitin bruto si % te shtijeve

Ky koeficient tregon se per çdo 100 euro te

shtijeve ne realizojm nje profit prej 48 euro

13.

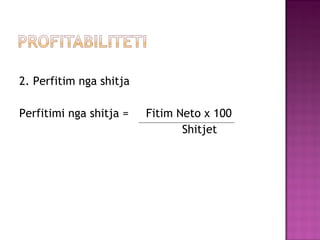

2. Perfitim ngashitja

Perfitimi nga shitja = Fitim Neto x 100

Shitjet

14.

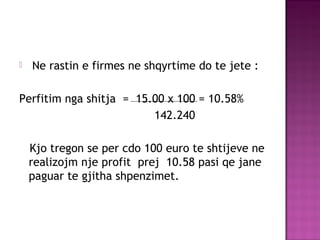

Ne rastine firmes ne shqyrtime do te jete :

Perfitim nga shitja = 15.00 x 100 = 10.58%

142.240

Kjo tregon se per cdo 100 euro te shtijeve ne

realizojm nje profit prej 10.58 pasi qe jane

paguar te gjitha shpenzimet.

15.

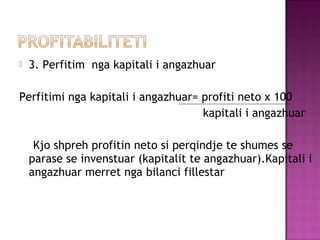

3. Perfitimnga kapitali i angazhuar

Perfitimi nga kapitali i angazhuar= profiti neto x 100

kapitali i angazhuar

Kjo shpreh profitin neto si perqindje te shumes se

parase se invenstuar (kapitalit te angazhuar).Kapitali i

angazhuar merret nga bilanci fillestar

16.

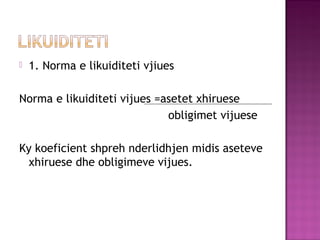

1. Normae likuiditeti vjiues

Norma e likuiditeti vijues =asetet xhiruese

obligimet vijuese

Ky koeficient shpreh nderlidhjen midis aseteve

xhiruese dhe obligimeve vijues.

17.

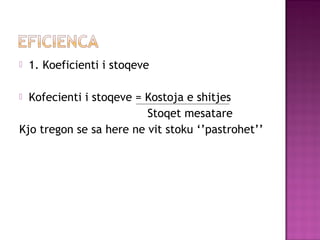

1. Koeficientii stoqeve

Kofecienti i stoqeve = Kostoja e shitjes

Stoqet mesatare

Kjo tregon se sa here ne vit stoku ‘’pastrohet’’

18.

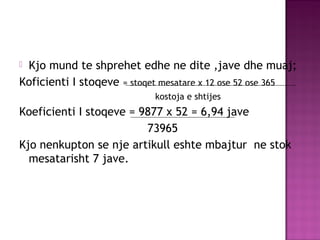

Kjo mundte shprehet edhe ne dite ,jave dhe muaj;

Koficienti I stoqeve = stoqet mesatare x 12 ose 52 ose 365

kostoja e shtijes

Koeficienti I stoqeve = 9877 x 52 = 6,94 jave

73965

Kjo nenkupton se nje artikull eshte mbajtur ne stok

mesatarisht 7 jave.