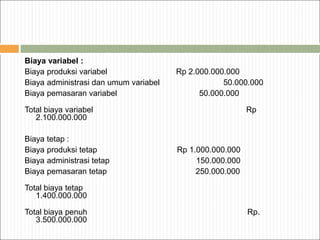

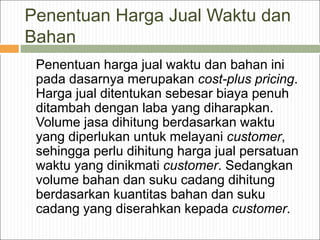

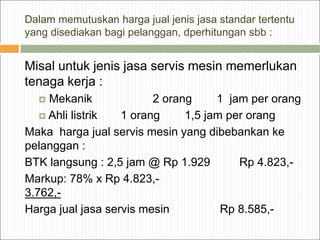

Dokumen ini membahas penggunaan informasi biaya penuh dalam penentuan harga jual produk dan jasa, menjelaskan bagaimana biaya berfungsi sebagai batas bawah harga jual serta memberikan perlindungan bagi perusahaan dari kerugian. Informasi biaya penuh membantu manajer memahami struktur biaya pesaing dan mendukung keputusan untuk memasuki pasar baru. Terdapat metode penentuan harga jual seperti normal pricing serta cost-plus pricing yang dijelaskan dengan contoh konkret untuk ilustrasi.