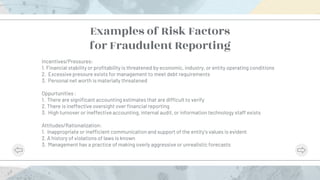

This document discusses fraud auditing and provides guidance on assessing fraud risks. It outlines two main types of fraud: fraudulent financial reporting and misappropriation of assets. The Fraud Triangle identifies three conditions that allow fraud to occur: incentives/pressures, opportunities, and attitudes/rationalization. Examples of risk factors are given for both types of fraud. SAS 99 provides guidance for auditors to assess fraud risks by considering incentives, opportunities, attitudes, and other analytical relationships. When fraud is suspected, auditors gather more information and use inquiry techniques like questioning and observation to determine if fraud exists.