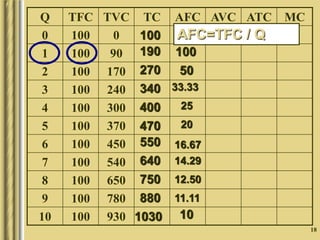

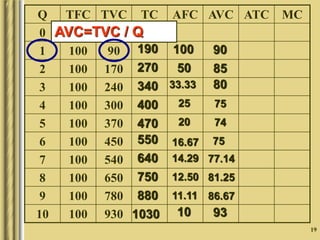

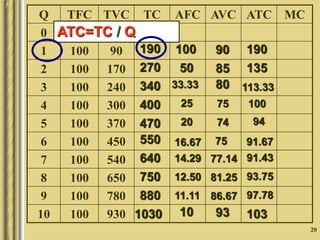

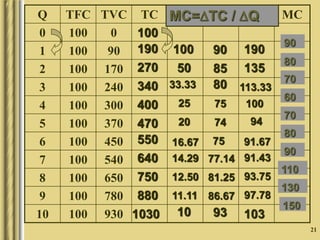

Dokumen menjelaskan teori biaya produksi perusahaan dan berbagai konsep terkait seperti biaya total, biaya rata-rata, biaya tetap, biaya berubah, biaya marjinal, skala ekonomi, dan break even point. Dokumen juga memberikan contoh perhitungan biaya produksi berdasarkan fungsi biaya total.