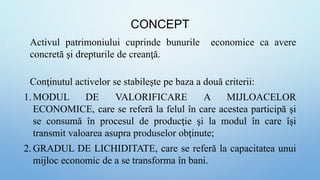

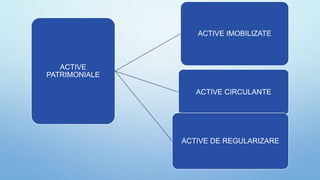

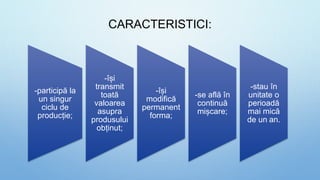

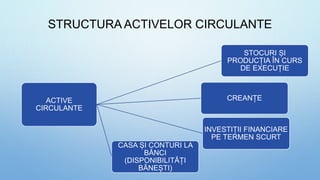

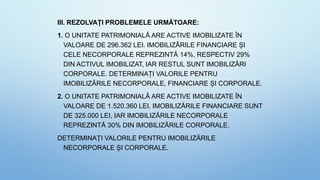

Documentul analizează conceptul de active patrimoniale, care include bunurile economice și drepturile de creanță, bazându-se pe modul de valorificare și gradul de lichiditate. Activele se împart în active imobilizate și active circulante, fiecare având caracteristici distincte legate de utilizarea lor în procesul de producție. De asemenea, sunt prezentate exemple de problematizare pentru determinarea valorilor diferitelor tipuri de imobilizări.

![Mijl res[1]](https://cdn.slidesharecdn.com/ss_thumbnails/mijlres1-130131014700-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)