Download to read offline

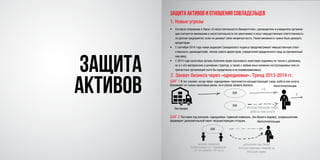

Документ представляет собой пособие по налоговой, имущественной и управленческой безопасности среднего бизнеса, освещая изменения в законодательстве и риски, связанные с налоговыми проверками и контролем властей с 2015 года. В нем рассматриваются проблемы корпоративных споров, налоговой оптимизации и защиты интересов собственников, а также новые обязательства для компаний в отношении деклараций и отчетности. Также особое внимание уделяется угрозам безопасности бизнеса, включая возможность захвата через однодневные компании и административное давление.