Downloaded 17 times

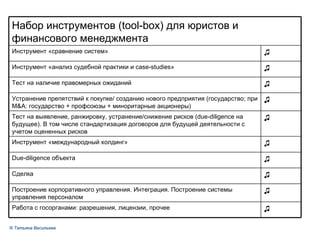

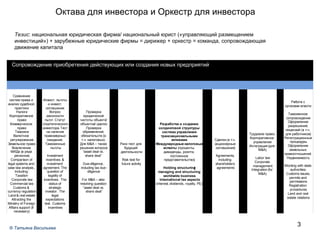

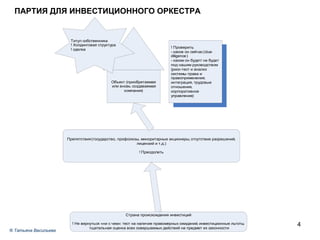

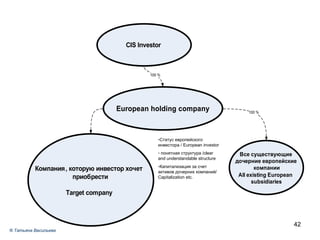

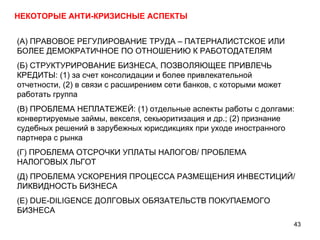

Документ описывает методику юридического сопровождения размещения инвестиций за рубежом, с акцентом на важность анализа рисков и правоприменительной практики в разных юрисдикциях. Основное внимание уделяется инструментам, таким как due diligence и анализ судебных споров, а также на необходимости разработки структур, которые минимизируют налоговые и политические риски для инвесторов. Также рассматриваются различные споры, возникающие при инвестиционной деятельности и способы их предотвращения.