Download to read offline

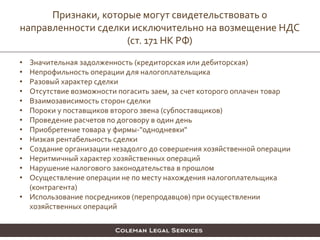

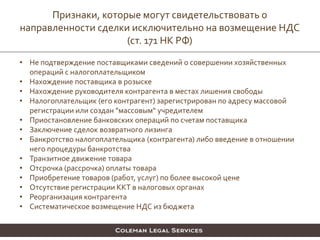

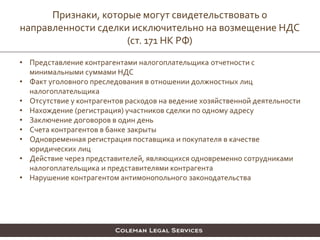

Документ содержит рекомендации по повышению налоговой безопасности бизнеса, выделяя типичные претензии налоговых органов к контрагентам. Основное внимание уделяется признакам, указывающим на повышенные налоговые риски и ситуации, в которых налогоплательщик может не нести ответственность за нарушения со стороны контрагентов. Кроме того, приводятся примеры судебных решений, подтверждающих важность осмотрительности в выборе контрагентов и документального подтверждения совершенных сделок.