Downloaded 121 times

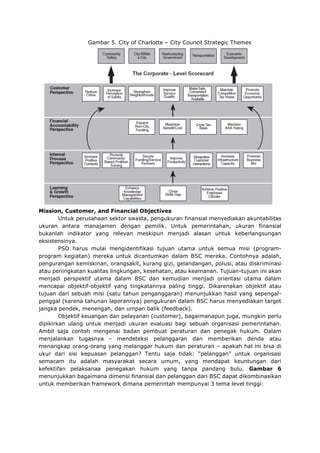

Balanced Scorecard (BSC) adalah alat manajemen yang dikembangkan oleh Kaplan dan Norton untuk mengukur kinerja organisasi melalui empat perspektif: finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Meskipun awalnya ditujukan untuk sektor swasta, BSC kini banyak diterapkan di organisasi publik dengan penyesuaian agar sesuai dengan karakteristik dan tujuan sektor tersebut, yang lebih berfokus pada pelayanan publik. Implementasi BSC di sektor publik bertujuan meningkatkan akuntabilitas dan efektivitas dalam memenuhi kebutuhan masyarakat dan stakeholders.