Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Katsuya Ito

PPTX, PDF

3,820 views

Black-Scholesの面白さ

4/14にhttps://connpass.com/event/82142/ で話した内容です。 Black-Scholes公式と数理ファイナンスについてです。

Economy & Finance

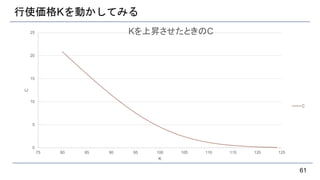

◦

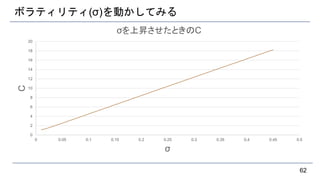

Read more

6

Save

Share

Embed

Embed presentation

Download

Downloaded 14 times

1

/ 84

2

/ 84

Most read

3

/ 84

4

/ 84

5

/ 84

6

/ 84

7

/ 84

8

/ 84

9

/ 84

10

/ 84

11

/ 84

12

/ 84

13

/ 84

14

/ 84

15

/ 84

16

/ 84

17

/ 84

Most read

18

/ 84

19

/ 84

20

/ 84

21

/ 84

22

/ 84

23

/ 84

24

/ 84

25

/ 84

26

/ 84

27

/ 84

28

/ 84

29

/ 84

30

/ 84

31

/ 84

32

/ 84

33

/ 84

34

/ 84

35

/ 84

36

/ 84

37

/ 84

38

/ 84

39

/ 84

40

/ 84

41

/ 84

42

/ 84

43

/ 84

44

/ 84

45

/ 84

46

/ 84

47

/ 84

48

/ 84

49

/ 84

50

/ 84

51

/ 84

52

/ 84

53

/ 84

54

/ 84

55

/ 84

56

/ 84

57

/ 84

58

/ 84

59

/ 84

60

/ 84

61

/ 84

62

/ 84

63

/ 84

64

/ 84

65

/ 84

66

/ 84

67

/ 84

68

/ 84

69

/ 84

70

/ 84

71

/ 84

72

/ 84

73

/ 84

74

/ 84

75

/ 84

76

/ 84

77

/ 84

78

/ 84

79

/ 84

80

/ 84

81

/ 84

82

/ 84

83

/ 84

84

/ 84

More Related Content

PPTX

為替と株の予測の話

by

Kentaro Imajo

PDF

金融時系列解析入門 AAMAS2021 著者発表会

by

Katsuya Ito

PPTX

NUPSC招待講演:アルゴリズムで広がる世界

by

Kentaro Imajo

PDF

Probabilistic Graphical Models 輪読会 #1

by

Takuma Yagi

PDF

Chapter 8 ボルツマンマシン - 深層学習本読み会

by

Taikai Takeda

PDF

データに内在する構造をみるための埋め込み手法

by

Tatsuya Shirakawa

PDF

CF-FinML 金融時系列予測のための機械学習

by

Katsuya Ito

PDF

[DL輪読会]Relational inductive biases, deep learning, and graph networks

by

Deep Learning JP

為替と株の予測の話

by

Kentaro Imajo

金融時系列解析入門 AAMAS2021 著者発表会

by

Katsuya Ito

NUPSC招待講演:アルゴリズムで広がる世界

by

Kentaro Imajo

Probabilistic Graphical Models 輪読会 #1

by

Takuma Yagi

Chapter 8 ボルツマンマシン - 深層学習本読み会

by

Taikai Takeda

データに内在する構造をみるための埋め込み手法

by

Tatsuya Shirakawa

CF-FinML 金融時系列予測のための機械学習

by

Katsuya Ito

[DL輪読会]Relational inductive biases, deep learning, and graph networks

by

Deep Learning JP

What's hot

PDF

【基調講演】『深層学習の原理の理解に向けた理論の試み』 今泉 允聡(東大)

by

MLSE

PPTX

5分で分かる自己組織化マップ

by

Daisuke Takai

PDF

ECCV2022 paper reading - MultiMAE: Multi-modal Multi-task Masked Autoencoders...

by

Antonio Tejero de Pablos

PDF

Dynamic Time Warping を用いた高頻度取引データのLead-Lag 効果の推定

by

Katsuya Ito

PDF

20170422 数学カフェ Part2

by

Kenta Oono

PDF

非同期時系列のLead-lag効果推定のための新しい推定量

by

Katsuya Ito

PDF

深層生成モデルと世界モデル

by

Masahiro Suzuki

PPTX

PILCO - 第一回高橋研究室モデルベース強化学習勉強会

by

Shunichi Sekiguchi

PDF

PRML8章

by

弘毅 露崎

PDF

機械学習で嘘をつく話

by

Satoshi Hara

PDF

最適化超入門

by

Takami Sato

PDF

ELBO型VAEのダメなところ

by

KCS Keio Computer Society

PDF

非ガウス性を利用した 因果構造探索

by

Shiga University, RIKEN

PDF

ノンパラベイズ入門の入門

by

Shuyo Nakatani

PDF

PRML 6.1章 カーネル法と双対表現

by

hagino 3000

PDF

グラフィカルモデル入門

by

Kawamoto_Kazuhiko

PDF

異常音検知に対する深層学習適用事例

by

NU_I_TODALAB

PDF

ConditionalPointDiffusion.pdf

by

Takuya Minagawa

PPTX

深層強化学習による自動運転車両の経路探索に関する研究

by

harmonylab

PDF

統計的因果推論勉強会 第1回

by

Hikaru GOTO

【基調講演】『深層学習の原理の理解に向けた理論の試み』 今泉 允聡(東大)

by

MLSE

5分で分かる自己組織化マップ

by

Daisuke Takai

ECCV2022 paper reading - MultiMAE: Multi-modal Multi-task Masked Autoencoders...

by

Antonio Tejero de Pablos

Dynamic Time Warping を用いた高頻度取引データのLead-Lag 効果の推定

by

Katsuya Ito

20170422 数学カフェ Part2

by

Kenta Oono

非同期時系列のLead-lag効果推定のための新しい推定量

by

Katsuya Ito

深層生成モデルと世界モデル

by

Masahiro Suzuki

PILCO - 第一回高橋研究室モデルベース強化学習勉強会

by

Shunichi Sekiguchi

PRML8章

by

弘毅 露崎

機械学習で嘘をつく話

by

Satoshi Hara

最適化超入門

by

Takami Sato

ELBO型VAEのダメなところ

by

KCS Keio Computer Society

非ガウス性を利用した 因果構造探索

by

Shiga University, RIKEN

ノンパラベイズ入門の入門

by

Shuyo Nakatani

PRML 6.1章 カーネル法と双対表現

by

hagino 3000

グラフィカルモデル入門

by

Kawamoto_Kazuhiko

異常音検知に対する深層学習適用事例

by

NU_I_TODALAB

ConditionalPointDiffusion.pdf

by

Takuya Minagawa

深層強化学習による自動運転車両の経路探索に関する研究

by

harmonylab

統計的因果推論勉強会 第1回

by

Hikaru GOTO

More from Katsuya Ito

PDF

ICML2021の連合学習の論文

by

Katsuya Ito

PDF

西山計量経済学第8章 制限従属変数モデル

by

Katsuya Ito

PDF

表明保証と補償責任

by

Katsuya Ito

PDF

Gali3章Monetary Policy, Inflation, and the Business Cycle~the basic new keynes...

by

Katsuya Ito

PDF

新問題研究 要件事実

by

Katsuya Ito

PDF

Convex Analysis and Duality (based on "Functional Analysis and Optimization" ...

by

Katsuya Ito

PPTX

量子プログラミング入門

by

Katsuya Ito

PDF

最近強化学習の良記事がたくさん出てきたので勉強しながらまとめた

by

Katsuya Ito

PDF

異常検知と変化検知で復習するPRML

by

Katsuya Ito

PDF

ICLR 2018 Best papers 3本を紹介

by

Katsuya Ito

PPTX

計算数学I TA小話①(TeXについて)

by

Katsuya Ito

PDF

深層ニューラルネットワークの積分表現(Deepを定式化する数学)

by

Katsuya Ito

PDF

Goodfellow先生おすすめのGAN論文6つを紹介

by

Katsuya Ito

PDF

とぽろじー入門(画像なし版)

by

Katsuya Ito

ICML2021の連合学習の論文

by

Katsuya Ito

西山計量経済学第8章 制限従属変数モデル

by

Katsuya Ito

表明保証と補償責任

by

Katsuya Ito

Gali3章Monetary Policy, Inflation, and the Business Cycle~the basic new keynes...

by

Katsuya Ito

新問題研究 要件事実

by

Katsuya Ito

Convex Analysis and Duality (based on "Functional Analysis and Optimization" ...

by

Katsuya Ito

量子プログラミング入門

by

Katsuya Ito

最近強化学習の良記事がたくさん出てきたので勉強しながらまとめた

by

Katsuya Ito

異常検知と変化検知で復習するPRML

by

Katsuya Ito

ICLR 2018 Best papers 3本を紹介

by

Katsuya Ito

計算数学I TA小話①(TeXについて)

by

Katsuya Ito

深層ニューラルネットワークの積分表現(Deepを定式化する数学)

by

Katsuya Ito

Goodfellow先生おすすめのGAN論文6つを紹介

by

Katsuya Ito

とぽろじー入門(画像なし版)

by

Katsuya Ito

Black-Scholesの面白さ

1.

Black-Scholesの面白さ 1 2018/04/14 いとう(@k1ito) 松森さん歓迎&数理学院立ち上げ記念セミナー @phi.cafe

2.

自己紹介 ●名前:いとう ●所属:東京大学大学院経済学研究科 M2 ●Twitter:@k1ito (follow

me!) 今回のセミナーとのつながり ●東大数学科卒(≒破門された) → 数学・佐野さん(???) ●Y!でバイトしてる → 佐野さん(???) ●アクチュアリー(を破門された) → 松森さん(???) ●Φカフェ(ココ)によくいる → (???) ●◎自分が好きな数学の話を聞いてほしい 2

3.

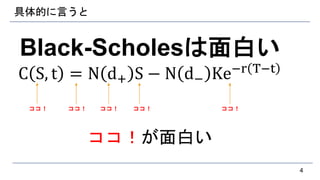

本日のお話 Black-Scholesは面白い C S, t

= N d+ S − N d− Ke−r T−t 3

4.

具体的に言うと Black-Scholesは面白い C S, t

= N d+ S − N d− Ke−r T−t ココ!が面白い 4 ココ! ココ! ココ! ココ! ココ!

5.

Black-Scholes公式とは [仮定] ●𝑑𝑆𝑡 = 𝜇𝑆𝑡

𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 :時刻tでの株価 ●𝐵𝑡 = 𝐵0 exp 𝑟𝑡 : 時刻tでの無リスク債券価格 ●𝐶𝑡 : 時刻tでの満期T,行使価格KのEuropean Callオプションの価格 ●市場はこの2資産からなり・売り買いが手数料なしで何回でもできる [結論] C S, t = N d+ S − N d− Ke−r T−t where 𝑑± = log 𝑆 𝑡 𝐾 + 𝑟± 𝜎2 2 𝑇−𝑡 𝜎 𝑇−𝑡 , 𝑁 𝑥 = 1 2𝜋 −∞ 𝑥 𝑒− 𝑦2 2 𝑑𝑦 5

6.

Black-Scholes公式とは [仮定] ●𝑑𝑆𝑡 = 𝜇𝑆𝑡

𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 :時刻tでの株価 ●𝐵𝑡 = 𝐵0 exp 𝑟𝑡 : 時刻tでの無リスク債券価格 ●𝐶𝑡 : 時刻tでの満期T,行使価格KのEuropean Callオプションの価格 ●市場はこの2資産からなり・売り買いが手数料なしで何回でもできる [結論] C S, t = N d+ S − N d− Ke−r T−t where 𝑑± = log 𝑆 𝑡 𝐾 + 𝑟± 𝜎2 2 𝑇−𝑡 𝜎 𝑇−𝑡 , 𝑁 𝑥 = 1 2𝜋 −∞ 𝑥 𝑒− 𝑦2 2 𝑑𝑦 6

7.

目次 「Black-Scholesが面白い」 ● 株価のモデルが面白い ● 公式の解釈・使い方が面白い ●

公式の発展が面白い 7

8.

[概観]株価について考える ●𝑑𝑆𝑡 = 𝜇𝑆𝑡

𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 とは。。。 𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 →𝑆𝑡 = 𝑆0exp 𝜇𝑡 8

9.

[概観]株価について考える ●𝑑𝑆𝑡 = 𝜇𝑆𝑡

𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 とは。。。 𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 →𝑆𝑡 = 𝑆0exp 𝜇𝑡 𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 →ノイズが加わっている 𝑊𝑡:はブラウン運動 9

10.

[概観]株価について考える ●𝑑𝑆𝑡 = 𝜇𝑆𝑡

𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 とは。。。 𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 →𝑆𝑡 = 𝑆0exp 𝜇𝑡 𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 →ノイズが加わっている 𝑊𝑡:はブラウン運動 [復習](1)𝑊0 = 0 (2) 𝑊𝑡+𝑢 – 𝑊𝑡と 過去の情報𝑊𝑠 𝑠 < 𝑡 は独立 (3) 𝑊𝑡+𝑢 – 𝑊𝑡は平均0,分散uに従うrandom variable (4) 事象を1つ固定すると、𝑊𝑡はtの関数として連続 10

11.

[概観]株価について考える ●𝑑𝑆𝑡 = 𝜇𝑆𝑡

𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 とは。。。 11

12.

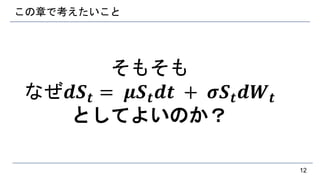

この章で考えたいこと そもそも なぜ𝒅𝑺 𝒕 =

𝝁𝑺 𝒕 𝒅𝒕 + 𝝈𝑺 𝒕 𝒅𝑾 𝒕 としてよいのか? 12

13.

この章で考えたいこと [主張] 𝑑𝑆𝑡 = 𝜇𝑆𝑡

𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 としてよい。 13

14.

この章で考えたいこと [主張] 𝑑𝑆𝑡 = 𝜇𝑆𝑡

𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 としてよい。 [証明] 𝑆 𝑡+Δ𝑡−𝑆𝑡 𝑆𝑡 = 𝜇Δ𝑡 + 𝜎 𝑊𝑡+Δ𝑡 − 𝑊𝑡 を示せば良い 𝑊𝑡はブラウン運動なので 𝑊𝑡+Δ𝑡 − 𝑊𝑡 は正規分布𝑁(0, Δt)に従う (左辺)= 𝑁(𝜇Δ𝑡, 𝜎 Δt)を示せばよい。 14

15.

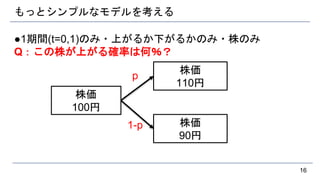

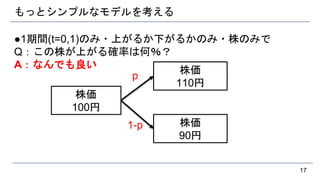

もっとシンプルなモデルを考える ●1期間(t=0,1)のみ・上がるか下がるかのみ・株のみで 15 株価 100円 株価 110円 株価 90円

16.

もっとシンプルなモデルを考える ●1期間(t=0,1)のみ・上がるか下がるかのみ・株のみ Q:この株が上がる確率は何%? 16 株価 100円 株価 110円 株価 90円 1-p p

17.

もっとシンプルなモデルを考える ●1期間(t=0,1)のみ・上がるか下がるかのみ・株のみで Q:この株が上がる確率は何%? A:なんでも良い 17 株価 100円 株価 110円 株価 90円 1-p p

18.

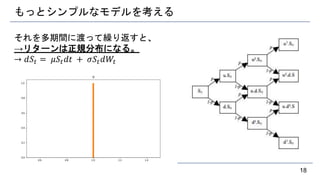

もっとシンプルなモデルを考える それを多期間に渡って繰り返すと、 →リターンは正規分布になる。 → 𝑑𝑆𝑡 =

𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 18

19.

[おまけ]大切なp 1つの考え方=同値マルチンゲール測度=50% ● →現在の値と期待値が一致する。 同値マルチンゲール測度ってどうなの? ● 株価=売りたい人と買いたい人が出会った値 ●

→上がる・下がると思っている人=50:50 ● →現実的 Remark:[資産価格付の基本定理] 市場が無裁定⇔同値マルチンゲール測度が存在 19

20.

目次 「Black-Scholesが面白い」 ● 株価のモデルが面白い ○ 株価の過程が面白い ○

マルチンゲール測度が面白い ● 公式の解釈・使い方が面白い ● 公式の発展が面白い 20

21.

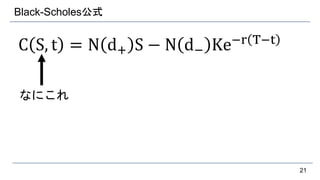

Black-Scholes公式 C S, t

= N d+ S − N d− Ke−r T−t 21 なにこれ

22.

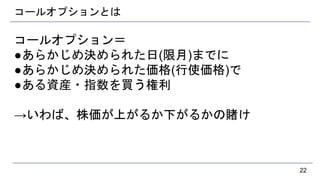

コールオプションとは コールオプション= ●あらかじめ決められた日(限月)までに ●あらかじめ決められた価格(行使価格)で ●ある資産・指数を買う権利 →いわば、株価が上がるか下がるかの賭け 22

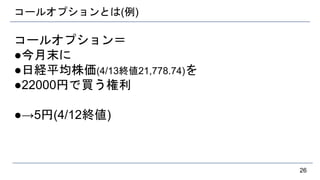

23.

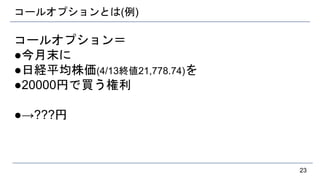

コールオプションとは(例) コールオプション= ●今月末に ●日経平均株価(4/13終値21,778.74)を ●20000円で買う権利 ●→???円 23

24.

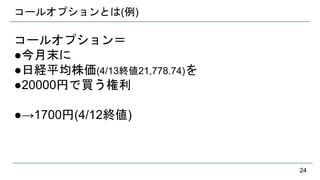

コールオプションとは(例) コールオプション= ●今月末に ●日経平均株価(4/13終値21,778.74)を ●20000円で買う権利 ●→1700円(4/12終値) 24

25.

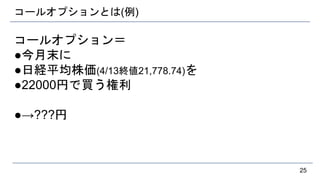

コールオプションとは(例) コールオプション= ●今月末に ●日経平均株価(4/13終値21,778.74)を ●22000円で買う権利 ●→???円 25

26.

コールオプションとは(例) コールオプション= ●今月末に ●日経平均株価(4/13終値21,778.74)を ●22000円で買う権利 ●→5円(4/12終値) 26

27.

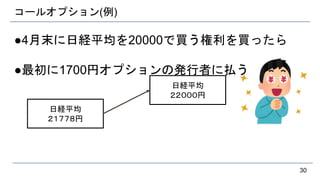

コールオプション(例) ●4月末に日経平均を20000で買う権利を買ったら 27

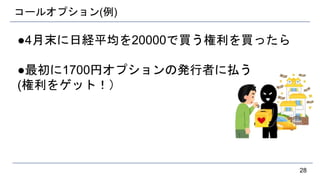

28.

コールオプション(例) ●4月末に日経平均を20000で買う権利を買ったら ●最初に1700円オプションの発行者に払う (権利をゲット!) 28

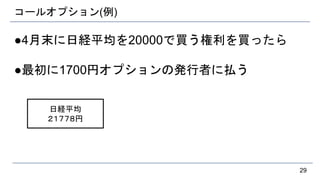

29.

コールオプション(例) ●4月末に日経平均を20000で買う権利を買ったら ●最初に1700円オプションの発行者に払う 29 日経平均 21778円

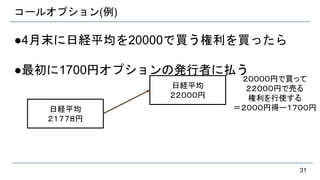

30.

コールオプション(例) ●4月末に日経平均を20000で買う権利を買ったら ●最初に1700円オプションの発行者に払う 30 日経平均 21778円 日経平均 22000円

31.

コールオプション(例) ●4月末に日経平均を20000で買う権利を買ったら ●最初に1700円オプションの発行者に払う 31 日経平均 21778円 日経平均 22000円 20000円で買って 22000円で売る 権利を行使する =2000円得ー1700円

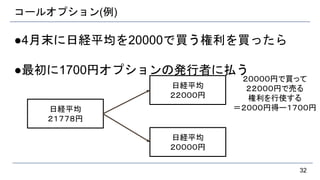

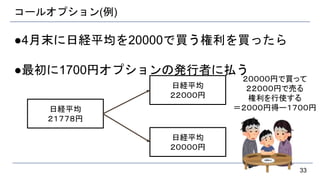

32.

コールオプション(例) ●4月末に日経平均を20000で買う権利を買ったら ●最初に1700円オプションの発行者に払う 32 日経平均 21778円 日経平均 22000円 20000円で買って 22000円で売る 権利を行使する =2000円得ー1700円 日経平均 20000円

33.

コールオプション(例) ●4月末に日経平均を20000で買う権利を買ったら ●最初に1700円オプションの発行者に払う 33 日経平均 21778円 日経平均 22000円 20000円で買って 22000円で売る 権利を行使する =2000円得ー1700円 日経平均 20000円

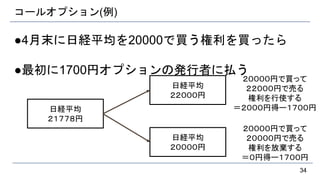

34.

コールオプション(例) ●4月末に日経平均を20000で買う権利を買ったら ●最初に1700円オプションの発行者に払う 34 日経平均 21778円 日経平均 22000円 20000円で買って 22000円で売る 権利を行使する =2000円得ー1700円 日経平均 20000円 20000円で買って 20000円で売る 権利を放棄する =0円得ー1700円

35.

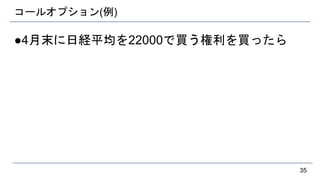

コールオプション(例) ●4月末に日経平均を22000で買う権利を買ったら 35

36.

コールオプション(例) ●4月末に日経平均を22000で買う権利を買ったら ●最初に5円オプションの発行者に払う (権利をゲット!) 36

37.

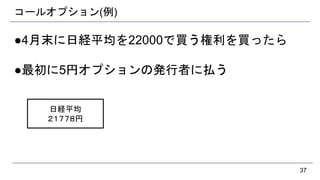

コールオプション(例) ●4月末に日経平均を22000で買う権利を買ったら ●最初に5円オプションの発行者に払う 37 日経平均 21778円

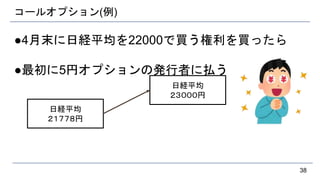

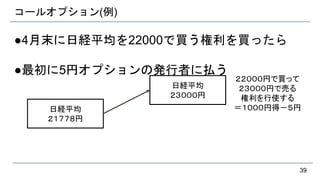

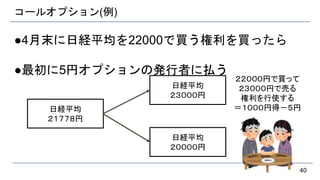

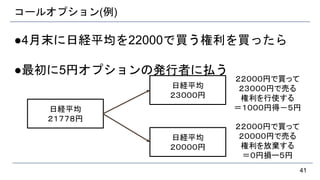

38.

コールオプション(例) ●4月末に日経平均を22000で買う権利を買ったら ●最初に5円オプションの発行者に払う 38 日経平均 21778円 日経平均 23000円

39.

コールオプション(例) ●4月末に日経平均を22000で買う権利を買ったら ●最初に5円オプションの発行者に払う 39 日経平均 21778円 日経平均 23000円 22000円で買って 23000円で売る 権利を行使する =1000円得-5円

40.

コールオプション(例) ●4月末に日経平均を22000で買う権利を買ったら ●最初に5円オプションの発行者に払う 40 日経平均 21778円 日経平均 23000円 22000円で買って 23000円で売る 権利を行使する =1000円得-5円 日経平均 20000円

41.

コールオプション(例) ●4月末に日経平均を22000で買う権利を買ったら ●最初に5円オプションの発行者に払う 41 日経平均 21778円 日経平均 23000円 22000円で買って 23000円で売る 権利を行使する =1000円得-5円 日経平均 20000円 22000円で買って 20000円で売る 権利を放棄する =0円損ー5円

42.

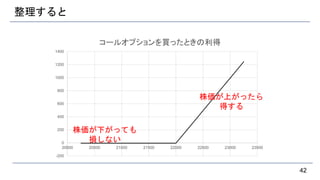

整理すると 42 -200 0 200 400 600 800 1000 1200 1400 20000 20500 21000

21500 22000 22500 23000 23500 コールオプションを買ったときの利得 株価が上がったら 得する 株価が下がっても 損しない

43.

コールオプションの価格とは。 ●もしあなたがコールオプションを発行する側だったら、 43

44.

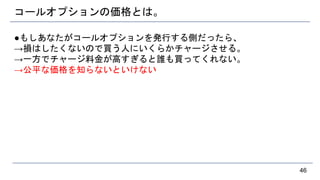

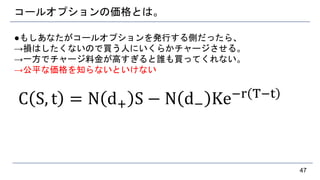

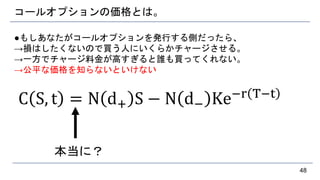

コールオプションの価格とは。 ●もしあなたがコールオプションを発行する側だったら、 →損はしたくないので買う人にいくらかチャージさせる。 44

45.

コールオプションの価格とは。 ●もしあなたがコールオプションを発行する側だったら、 →損はしたくないので買う人にいくらかチャージさせる。 →一方でチャージ料金が高すぎると誰も買ってくれない。 45

46.

コールオプションの価格とは。 ●もしあなたがコールオプションを発行する側だったら、 →損はしたくないので買う人にいくらかチャージさせる。 →一方でチャージ料金が高すぎると誰も買ってくれない。 →公平な価格を知らないといけない 46

47.

コールオプションの価格とは。 ●もしあなたがコールオプションを発行する側だったら、 →損はしたくないので買う人にいくらかチャージさせる。 →一方でチャージ料金が高すぎると誰も買ってくれない。 →公平な価格を知らないといけない C S, t

= N d+ S − N d− Ke−r T−t 47

48.

コールオプションの価格とは。 ●もしあなたがコールオプションを発行する側だったら、 →損はしたくないので買う人にいくらかチャージさせる。 →一方でチャージ料金が高すぎると誰も買ってくれない。 →公平な価格を知らないといけない C S, t

= N d+ S − N d− Ke−r T−t 48 本当に?

49.

コールオプションの価格とは。 ●もしあなたがコールオプションを発行する側だったら、 →公正な価格を知らないといけない。 公正な価格 =E[自分が得うる利得] =E[得したときに発生する損] ーE[損するときに発生する損] 49

50.

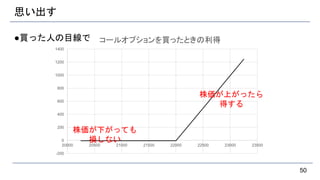

思い出す ●買った人の目線で 50 -200 0 200 400 600 800 1000 1200 1400 20000 20500 21000

21500 22000 22500 23000 23500 コールオプションを買ったときの利得 株価が上がったら 得する 株価が下がっても 損しない

51.

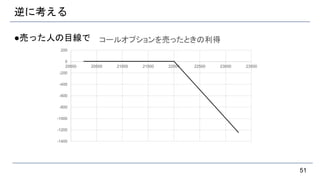

逆に考える ●売った人の目線で 51 -1400 -1200 -1000 -800 -600 -400 -200 0 200 20000 20500 21000

21500 22000 22500 23000 23500 コールオプションを売ったときの利得

52.

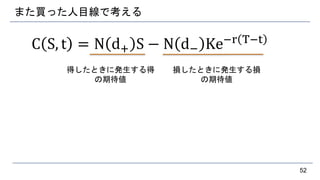

また買った人目線で考える C S, t

= N d+ S − N d− Ke−r T−t 52 得したときに発生する得 の期待値 損したときに発生する損 の期待値

53.

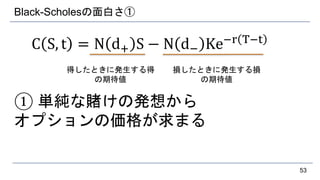

Black-Scholesの面白さ① C S, t

= N d+ S − N d− Ke−r T−t ① 単純な賭けの発想から オプションの価格が求まる 53 得したときに発生する得 の期待値 損したときに発生する損 の期待値

54.

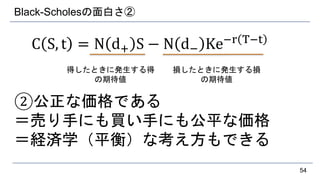

Black-Scholesの面白さ② C S, t

= N d+ S − N d− Ke−r T−t ②公正な価格である =売り手にも買い手にも公平な価格 =経済学(平衡)な考え方もできる 54 得したときに発生する得 の期待値 損したときに発生する損 の期待値

55.

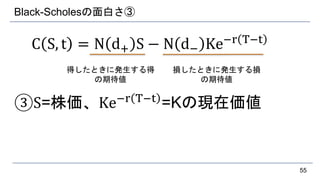

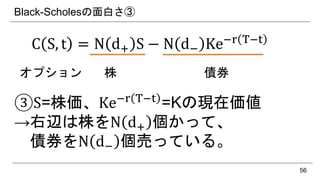

Black-Scholesの面白さ③ C S, t

= N d+ S − N d− Ke−r T−t ③S=株価、Ke−r T−t =Kの現在価値 55 得したときに発生する得 の期待値 損したときに発生する損 の期待値

56.

Black-Scholesの面白さ③ C S, t

= N d+ S − N d− Ke−r T−t ③S=株価、Ke−r T−t =Kの現在価値 →右辺は株をN d+ 個かって、 債券をN d− 個売っている。 56 株 債券オプション

57.

Black-Scholesの面白さ③アナロジー Gauss-Bonnet 57

58.

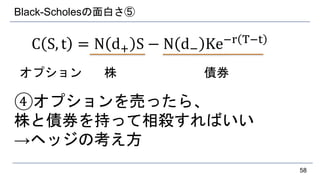

Black-Scholesの面白さ⑤ C S, t

= N d+ S − N d− Ke−r T−t ④オプションを売ったら、 株と債券を持って相殺すればいい →ヘッジの考え方 58 株 債券オプション

59.

Black-Scholesの面白さ⑤ C S, t

= N d+ S − N d− Ke−r T−t ⑤それぞれの数字を動かしてみると 面白い 59 得したときに発生する得 の期待値 損したときに発生する損 の期待値

60.

Black-Scholesの面白さ⑤数値を動かしてみる 株価の初期値:S=100, 行使価格 :K=100, 満期時刻 :T=1, 利率

:r=0.01 を考える 60

61.

行使価格Kを動かしてみる 61 0 5 10 15 20 25 75 80 85

90 95 100 105 110 115 120 125 C K Kを上昇させたときのC C

62.

ボラティリティ(σ)を動かしてみる 62 0 2 4 6 8 10 12 14 16 18 20 0 0.05 0.1

0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5 C σ σを上昇させたときのC

63.

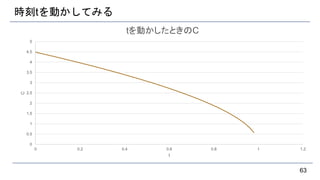

時刻tを動かしてみる 63 0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5 0 0.2 0.4

0.6 0.8 1 1.2 C t tを動かしたときのC

64.

目次 「Black-Scholesが面白い」 ● 無裁定価格理論が面白い ○ 株価の過程が面白い ○

マルチンゲール測度が面白い ● 公式の解釈・使い方が面白い ○ シンプルな公式だが解釈をして見ると面白い ● 公式の発展が面白い 64

65.

いろいろな発展 ●取引コスト・取引回数を考慮していない → B-S公式を微修正することによって取引コスト・回数は加味できる 65

66.

いろいろな発展 ●取引コスト・取引回数を考慮していない ●あくまでこれは理論価格・実際にオプションは取引されている →ヘッジのためだけでなくオプションそのものでお金を稼ぐ人もいる →理論価格と需給で決まったマーケット価格には乖離がある →理論と実務のコミュニケーションがある 66

67.

いろいろな発展 ●取引コスト・取引回数を考慮していない ●あくまでこれは理論価格・実際にオプションは取引されている ●σは直接観測する事ができない。 →一つモデルを作ってパラメータを当てなければならない →数理統計的な手法が必要 67

68.

いろいろな発展 ●取引コスト・取引回数を考慮していない ●あくまでこれは理論価格・実際にオプションは取引されている ●σは直接観測する事ができない。 ●そもそも𝑆𝑡がシンプルすぎる。 →ドリフトμ・ボラティリティσが時間変化するモデルSVが一般的 →そもそもブラウン運動でないと考えるfBMが最近流行 →しかし、あまりにも複雑にしすぎると破綻することもある 68

69.

いろいろな発展 ●取引コスト・取引回数を考慮していない ●あくまでこれは理論価格・実際にオプションは取引されている ●σは直接観測する事ができない。 ●そもそも𝑆𝑡がシンプルすぎる。 ●もっと複雑なオプションの場合は解析解がない場合も多い →MCによる計算コストが少なくかつ現実的なモデルが必要 →Kusuoka Approximationなど 69

70.

いろいろな発展 ●取引コスト・取引回数を考慮していない ●あくまでこれは理論価格・実際にオプションは取引されている ●σは直接観測する事ができない。 ●そもそも𝑆𝑡がシンプルすぎる。 ●もっと複雑なオプションの場合は解析解がない場合も多い ●そもそも発行者が倒産どうしたら良いのか →リスクを考慮したCVA・XVAなどが最近流行 70

71.

いろいろな発展 ●取引コスト・取引回数を考慮していない ●あくまでこれは理論価格・実際にオプションは取引されている ●σは直接観測する事ができない。 ●そもそも𝑆𝑡がシンプルすぎる。 ●もっと複雑なオプションの場合は解析解がない場合も多い ●そもそも発行者が倒産どうしたら良いのか ●オプションの価格は投資家の心理を反映している →オプションの価格から推定した確率密度≠ヒストリカルな確率密度 →この差を利用した投資戦略VRPが最近流行 71

72.

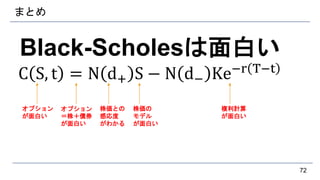

まとめ Black-Scholesは面白い C S, t

= N d+ S − N d− Ke−r T−t 72 オプション が面白い オプション =株+債券 が面白い 株価との 感応度 がわかる 株価の モデル が面白い 複利計算 が面白い

73.

参考文献 ●フィナンシャルエンジニアリング〔第9版〕 ―デリバティブ取引とリスク管理の総体系ー ジョン ハル (著), デリバティブについてなら 何でも書いてあって感動する 73

74.

参考文献 ●ファイナンスのための確率解析I・II S.E.シュリーヴ(著) 確率解析について丁寧に書いてある デリバティブの数理ついてなら大体書いてある 74

75.

参考文献 ●Notes on Stochastic

Finance Nicolas Privault(著) http://www.ntu.edu.sg/home/nprivault/indext.html 無料で手に入る講義ノート 丁寧かつ大量に書いてあって感動する コードや動画なども埋め込まれている。 75

76.

参考文献 ●Python for Finance:

Analyze Big Financial Data Yves Hilpisch (著) エンジニア・Pythonかける人向け コード・手を動かしてファイナンスを理解できる 新しいめの内容も多い 理論的なことはあまり書いてない 76

77.

おまけ①今回話せなかった数理ファイナンスの妙味 ●一般的な数理ファイナンスのイメージ 77 なんかすごい天才がすごいモデルをつくる

78.

おまけ①今回話せなかった数理ファイナンスの妙味 ●一般的な数理ファイナンスのイメージ 78 なんかすごい天才がすごいモデルをつくる 絶対儲かる仕組みができる

79.

おまけ①今回話せなかった数理ファイナンスの妙味 ●実際の数理ファイナンス 数理ファイナンスの基本原理(公理) =この世に絶対に儲かる話(裁定)はない。 =うまい話には裏がある ≒リスクを取らなければ、リターンはない 79

80.

おまけ①今回話せなかった数理ファイナンスの妙味 ●裁定がないとすると何が良いのか? [資産価格の第一基本定理] 市場に裁定はない ⇔ 同値マルチンゲール測度が存在する 80

81.

おまけ①今回話せなかった数理ファイナンスの妙味 ●裁定がないとすると何が良いのか? [資産価格の第一基本定理] 市場に裁定はない ⇔ 同値マルチンゲール測度が存在する 絶対に儲かる話はない

⇔ だれにでも公平な価格がきめれる 81

82.

おまけ①今回話せなかった数理ファイナンスの妙味 ●裁定がないとすると何が良いのか? [資産価格の第一基本定理] 市場に裁定はない ⇔ 同値マルチンゲール測度が存在する 絶対に儲かる話はない

⇔ だれにでも公平な価格がきめれる [資産価格の第二基本定理] 市場に裁定はない・任意のペイオフが複製可能(完備) ⇔ 同値マルチンゲール測度が一意に定まる ⇔ だれにでも公平な価格が一意に定まる 82

83.

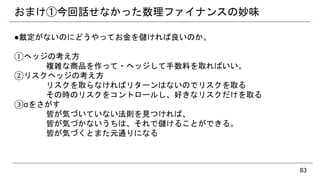

おまけ①今回話せなかった数理ファイナンスの妙味 ●裁定がないのにどうやってお金を儲ければ良いのか。 ①ヘッジの考え方 複雑な商品を作って・ヘッジして手数料を取ればいい。 ②リスクヘッジの考え方 リスクを取らなければリターンはないのでリスクを取る その時のリスクをコントロールし、好きなリスクだけを取る ③αをさがす 皆が気づいていない法則を見つければ、 皆が気づかないうちは、それで儲けることができる。 皆が気づくとまた元通りになる 83

84.

Thank you! @k1ito 84

Download

![Black-Scholes公式とは

[仮定]

●𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 :時刻tでの株価

●𝐵𝑡 = 𝐵0 exp 𝑟𝑡 : 時刻tでの無リスク債券価格

●𝐶𝑡 : 時刻tでの満期T,行使価格KのEuropean Callオプションの価格

●市場はこの2資産からなり・売り買いが手数料なしで何回でもできる

[結論]

C S, t = N d+ S − N d− Ke−r T−t

where

𝑑± =

log

𝑆 𝑡

𝐾

+ 𝑟±

𝜎2

2

𝑇−𝑡

𝜎 𝑇−𝑡

, 𝑁 𝑥 =

1

2𝜋 −∞

𝑥

𝑒−

𝑦2

2 𝑑𝑦

5](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-5-320.jpg)

![Black-Scholes公式とは

[仮定]

●𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 :時刻tでの株価

●𝐵𝑡 = 𝐵0 exp 𝑟𝑡 : 時刻tでの無リスク債券価格

●𝐶𝑡 : 時刻tでの満期T,行使価格KのEuropean Callオプションの価格

●市場はこの2資産からなり・売り買いが手数料なしで何回でもできる

[結論]

C S, t = N d+ S − N d− Ke−r T−t

where

𝑑± =

log

𝑆 𝑡

𝐾

+ 𝑟±

𝜎2

2

𝑇−𝑡

𝜎 𝑇−𝑡

, 𝑁 𝑥 =

1

2𝜋 −∞

𝑥

𝑒−

𝑦2

2 𝑑𝑦

6](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-6-320.jpg)

![[概観]株価について考える

●𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 とは。。。

𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡

→𝑆𝑡 = 𝑆0exp 𝜇𝑡

8](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-8-320.jpg)

![[概観]株価について考える

●𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 とは。。。

𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡

→𝑆𝑡 = 𝑆0exp 𝜇𝑡

𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡

→ノイズが加わっている

𝑊𝑡:はブラウン運動

9](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-9-320.jpg)

![[概観]株価について考える

●𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 とは。。。

𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡

→𝑆𝑡 = 𝑆0exp 𝜇𝑡

𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡

→ノイズが加わっている

𝑊𝑡:はブラウン運動

[復習](1)𝑊0 = 0 (2) 𝑊𝑡+𝑢 – 𝑊𝑡と 過去の情報𝑊𝑠 𝑠 < 𝑡 は独立

(3) 𝑊𝑡+𝑢 – 𝑊𝑡は平均0,分散uに従うrandom variable

(4) 事象を1つ固定すると、𝑊𝑡はtの関数として連続

10](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-10-320.jpg)

![[概観]株価について考える

●𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 とは。。。

11](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-11-320.jpg)

![この章で考えたいこと

[主張]

𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 としてよい。

13](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-13-320.jpg)

![この章で考えたいこと

[主張]

𝑑𝑆𝑡 = 𝜇𝑆𝑡 𝑑𝑡 + 𝜎𝑆𝑡 𝑑𝑊𝑡 としてよい。

[証明]

𝑆 𝑡+Δ𝑡−𝑆𝑡

𝑆𝑡

= 𝜇Δ𝑡 + 𝜎 𝑊𝑡+Δ𝑡 − 𝑊𝑡 を示せば良い

𝑊𝑡はブラウン運動なので

𝑊𝑡+Δ𝑡 − 𝑊𝑡 は正規分布𝑁(0, Δt)に従う

(左辺)= 𝑁(𝜇Δ𝑡, 𝜎 Δt)を示せばよい。

14](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-14-320.jpg)

![[おまけ]大切なp

1つの考え方=同値マルチンゲール測度=50%

● →現在の値と期待値が一致する。

同値マルチンゲール測度ってどうなの?

● 株価=売りたい人と買いたい人が出会った値

● →上がる・下がると思っている人=50:50

● →現実的

Remark:[資産価格付の基本定理]

市場が無裁定⇔同値マルチンゲール測度が存在

19](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-19-320.jpg)

![コールオプションの価格とは。

●もしあなたがコールオプションを発行する側だったら、

→公正な価格を知らないといけない。

公正な価格

=E[自分が得うる利得]

=E[得したときに発生する損]

ーE[損するときに発生する損]

49](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-49-320.jpg)

![おまけ①今回話せなかった数理ファイナンスの妙味

●裁定がないとすると何が良いのか?

[資産価格の第一基本定理]

市場に裁定はない ⇔ 同値マルチンゲール測度が存在する

80](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-80-320.jpg)

![おまけ①今回話せなかった数理ファイナンスの妙味

●裁定がないとすると何が良いのか?

[資産価格の第一基本定理]

市場に裁定はない ⇔ 同値マルチンゲール測度が存在する

絶対に儲かる話はない ⇔ だれにでも公平な価格がきめれる

81](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-81-320.jpg)

![おまけ①今回話せなかった数理ファイナンスの妙味

●裁定がないとすると何が良いのか?

[資産価格の第一基本定理]

市場に裁定はない ⇔ 同値マルチンゲール測度が存在する

絶対に儲かる話はない ⇔ だれにでも公平な価格がきめれる

[資産価格の第二基本定理]

市場に裁定はない・任意のペイオフが複製可能(完備)

⇔ 同値マルチンゲール測度が一意に定まる

⇔ だれにでも公平な価格が一意に定まる

82](https://image.slidesharecdn.com/matsumori0412-180414051654/85/Black-Scholes-82-320.jpg)

![[DL輪読会]Relational inductive biases, deep learning, and graph networks](https://cdn.slidesharecdn.com/ss_thumbnails/180629dlseminarrelationalinductivebias-180706003755-thumbnail.jpg?width=640&height=640&fit=bounds)