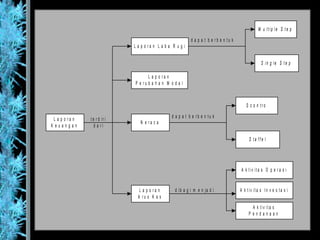

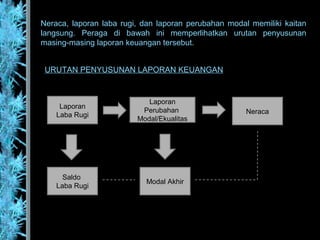

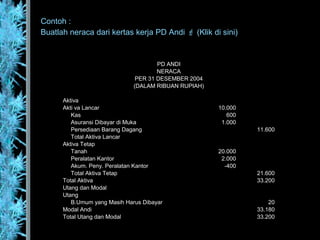

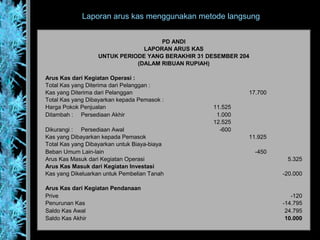

Laporan keuangan terdiri dari laporan laba rugi, laporan perubahan modal, dan neraca. Laporan laba rugi dan laporan perubahan modal saling berkaitan dan diperlukan untuk menyusun neraca. Laporan-laporan keuangan ini disusun berdasarkan data dari kertas kerja perusahaan.