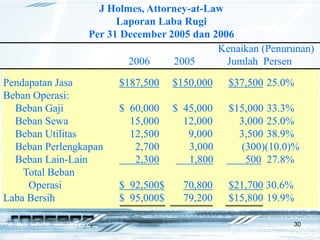

Laporan keuangan menunjukkan peningkatan pendapatan dan beban perusahaan hukum antara 2005 dan 2006. Pendapatan jasa meningkat 25% menjadi $187,500 pada 2006 dari $150,000 pada 2005. Beban operasi juga meningkat 30.6% menjadi $92,500 pada 2006 dari $70,800 pada 2005. Akibatnya, laba bersih meningkat 19.9% menjadi $95,000 pada 2006 dari $79,200 pada 2005.