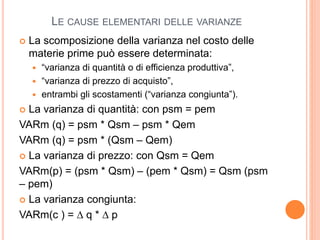

1. LE CAUSE ELEMENTARI DELLE VARIANZE

La scomposizione della varianza nel costo delle

materie prime può essere determinata:

“varianza di quantità o di efficienza produttiva”,

“varianza di prezzo di acquisto”,

entrambi gli scostamenti (“varianza congiunta”).

La varianza di quantità: con psm = pem

VARm (q) = psm * Qsm – psm * Qem

VARm (q) = psm * (Qsm – Qem)

La varianza di prezzo: con Qsm = Qem

VARm(p) = (psm * Qsm) – (pem * Qsm) = Qsm (psm

– pem)

La varianza congiunta:

VARm(c ) = ∆ q * ∆ p

2. LE CAUSE ELEMENTARI DELLE VARIANZE

La scomposizione della variazione nel costo della

mano d’opera diretta può essere scomposta:

“varianza di tempo o di efficienza produttiva”,

“varianza di tasso salariale”,

entrambi gli scostamenti (“varianza congiunta”).

La varianza di tempo: con psmd = pemd

VARmd(h) = (psmd * hs) – (psmd * he) = psmd * (hs –

he)

La varianza di tasso salariale: con hs = he

VARmd(p) = (psmd * hs) – (pemd * hs) = hs (psmd –

pemd)

La varianza congiunta

VARmd( c) = ∆ h * ∆ p

3. LE CAUSE ELEMENTARI DELLE VARIANZE

La scomposizione della varianza nel costo dei

servizi tecnici può essere effettuata tra:

varianza di spesa

varianza di volume

E’ data dalla somma della varianza di spesa con

quella di volume.

La scomposizione della varianza nei ricavi

L’azienda produce un solo modello di prodotto: può

essere scomposta tra:

scostamento di volume e scostamento di prezzo.

L’azienda produce più modelli di prodotto: può essere

scomposta tra:

scostamento di volume, scostamento di prezzo e mix