Downloaded 915 times

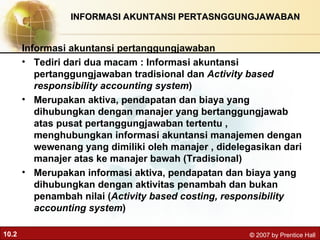

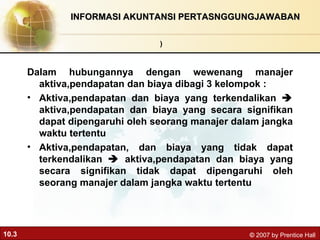

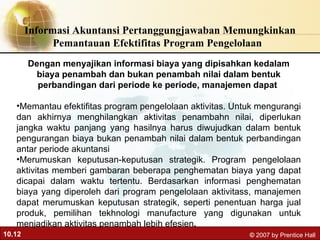

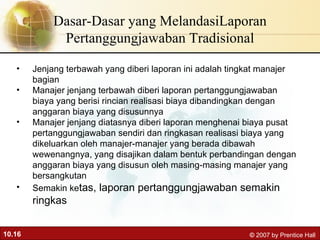

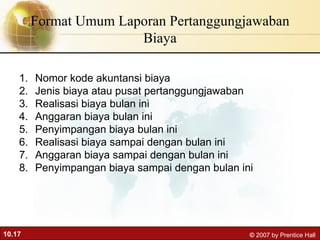

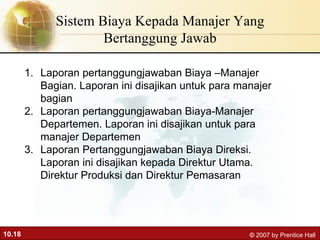

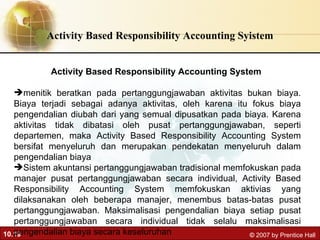

Teks tersebut membahas dua jenis sistem informasi akuntansi pertanggungjawaban, yaitu tradisional dan berbasis aktivitas. Sistem tradisional mengalokasikan biaya ke manajer berdasarkan pusat pertanggungjawaban, sedangkan sistem berbasis aktivitas memfokuskan pertanggungjawaban pada aktivitas bukan biaya dan menembus batas departemen. Kedua sistem bermanfaat untuk mengukur kinerja, memotivasi, dan mengendalikan biaya

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)